之前在探讨过股票ROE和回报之间的关系,一支股票整体回报率由三个部分组成:

业绩增长+股息收益+估值增长

我今天想要再精简一点,只留用公式前两部分不考虑估值变化这部分。为什么这样做呢?我们想要的是找到长期持有,找到那些可以买了就忘在一边不用卖的股票,所以可以不考虑估值变化。另外估值的变化是不可控因素,我们没办法预测,所以这篇文章探讨的内容不包括估值变化对投资回报的影响。

不考虑估值变化的话,就剩下前面两个部分 :

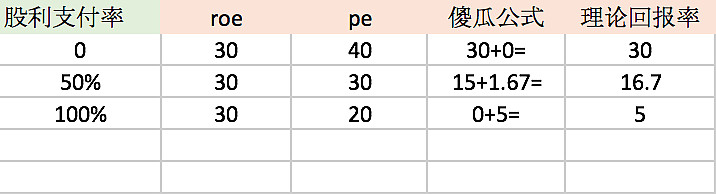

股票的收益率=业绩增长+分红回报=ROE*(1-股利支付率) + 股利支付率/PE

为了方便表达和记忆,暂称这个公式为傻瓜公式吧。

(* 如果你对于 业绩增长=roe*(1-股利支付率) 有疑问,可以在这篇《业绩增长与ROE的关系》看到详细解释)

根据这个傻瓜公式:股票收益=ROE*(1-股利支付率) + 股利支付率/PE,可以看出:

1. 当股利支付率等于0时,回报率=成长部分=ROE,

2. 当股利支付率接近100%时,回报率=股利支付率/PE=股息率

总结为:一家公司的ROE决定了它的长期回报上限,而股息率决定了回报率的下限。

接下来咱们举例讨论:

第一,股利支付率低的时候,公司业绩以roe的速度增长,投资者的收益也以这个数值增长。分红低又能维持高roe的企业一定增长率极高,很难长期保持,估值也不会低的。

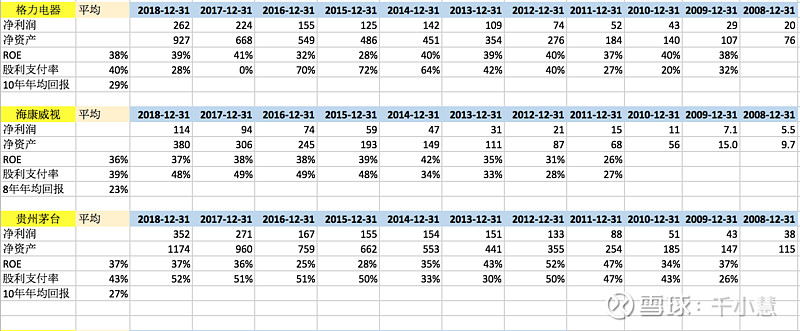

第二,股利支付率居中的时候,公司根据自己的成长速度留存资金,分出一部分的收益给投资者。中等分红率最常见,50% 格力电器 贵州茅台 海康威视就是这一类,回报率都非常高:

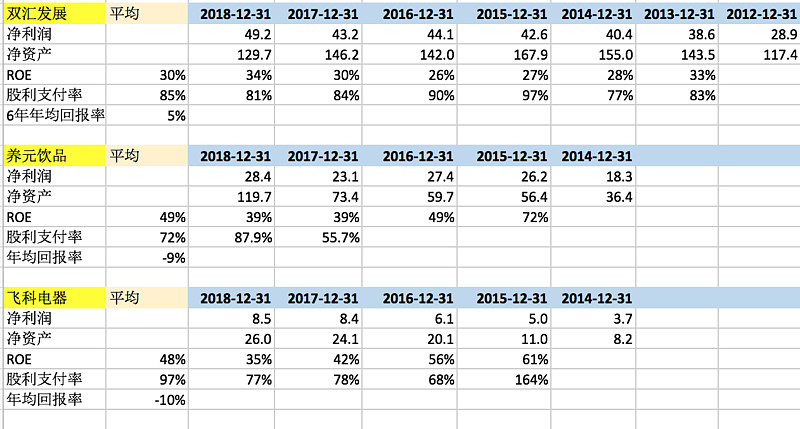

第三,高分红的时候,投资者的收益更像是债券,股息率很高却没有成长,回报率就纯粹股息率,例如近几年的 双汇发展 养元饮品 飞科电器:

双汇发展,养元饮品,飞科电器这几家公司虽然分红高,可是总的回报率远不如ROE相似的格力电器 贵州茅台。可见高分红不好: 一方面,这是一种负面信息/影响,公司把发展的本钱都派出去了,说明市场饱和,增长空间受到局限。另一方面,我们做股票投资毕竟要的不是债券,而是企业的未来,是增长,跟着企业一起成长才是投资的本质。

最好的的企业发展模式就是兼顾发展与回报,50%股利支付率的情况就刚刚好,不高不低,给企业留够增长的钱又可以把用不到的资金还给股东去支配,保持了roe的稳定,兼得鱼和熊掌。

另外,优秀的企业很难有特别低的估值,高股息率。塑化剂时期的贵州茅台 五粮液,最高股息率也不过4%。而周期行业进入衰退期时,比如钢碳行业的方大特钢,最近股息率高达18%,不能将这个数字仅仅视作高收益,而是要考虑为什么企业的定价如此低,其本质是因为市场认为现有的利润水平、分红水平是不可持续的。

虽然好公司的估值很难太低,但耐心等待时机还是会出现:最近的医药板块有一些难得的机会,由于4+7采购方案的实施,市场给了医药行业很低的估值。济川药业 信立泰 华东医药都有很低的估值。其中济川药业的股息率接近4%,再算上傻瓜公式里成长部分,未来的收益非常可观。正如塑化剂事件时的贵州茅台,三聚氰胺事件时的伊利股份,回头来看这些重大事件对龙头的影响只是暂时的,最终的结果是平庸的小企业不堪重负,而市场份额最终都集中到行业龙头那里,反倒是千载难逢的好机会。

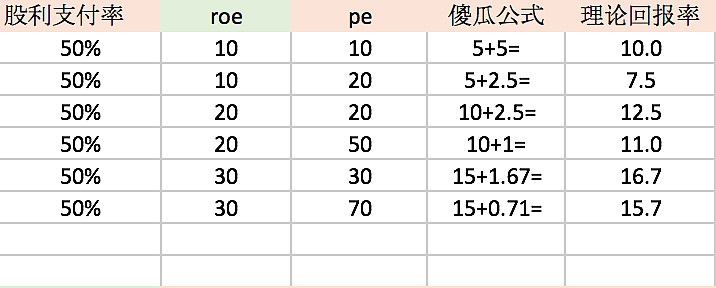

最后我们看看股利支付率50%的企业中,roe和估值的影响:

可以看出,roe对回报率的拉动几乎是绝对的,roe高的公司,即使估值偏高,长期回报还是能战胜低roe的企业,低估值对于股息回报的带动作用却有限,尤其是roe高的公司 (图中16.7%相比于15.7%的回报)这就是为什么我们只选择投资高roe的企业。

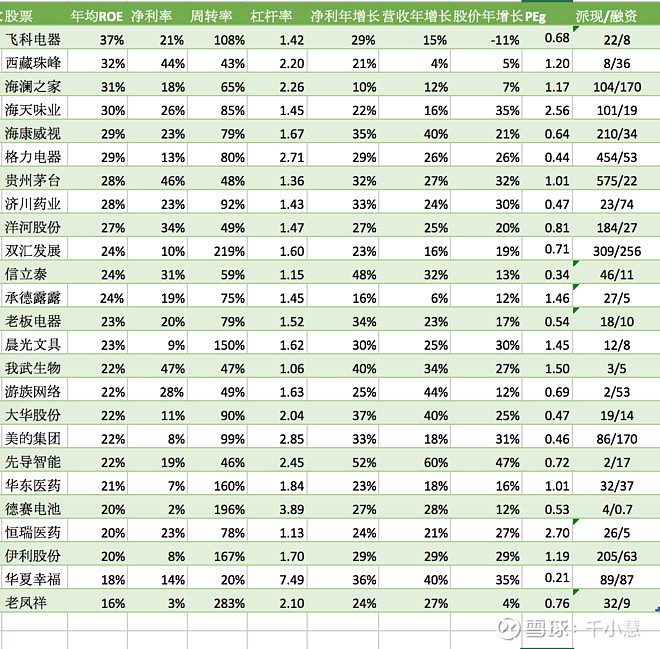

以下是连续5年ROE大于20的公司,一共25家:

贵州茅台,双汇发展,海天味业,洋河股份,伊利股份,承德露露,济川药业,华东医药,恒瑞医药,信立泰,我武生物,海康威视,格力电器,美的集团,老板电器,飞科电器,大华股份,先导智能,德赛电池,晨光文具,海澜之家,老凤祥,华夏幸福,游族网络,西藏珠峰

ROE连续10年大于20%:10家

格力电器、承德露露、华东医药、信立泰、洋河股份、海康威视、恒瑞医药、贵州茅台、伊利股份、海天味业

ROE连续12年大于20%:7家

格力电器、华东医药、信立泰、洋河股份、海康威视、恒瑞医药、贵州茅台

这些公司的历史平均ROE,杜邦分析三率,历史成长率,估值,派现融资比以及股票的年化回报率统计如下:

*注:其中PEg是用最新PE与上市以来多年净利润年增长相除所得;杜邦分析三率(净利率 周转率 杠杆率)是最新的2018年报数据。

最后总结一下,高分红未必是好事,一家公司的roe决定了它的长期回报上限,而股息率决定了回报率的下限。今天的傻瓜公式你学会了吗?

$贵州茅台(SH600519)$ $格力电器(SZ000651)$ $双汇发展(SZ000895)$

作者@千小慧