在撰写本文时,我们的研究人员尽可能收集有关资料并整理与分析,但依然有可能出于对于信息资料的理解并不完善由此产生偏颇,欢迎各位朋友发现其中的问题,指出我们的不足,也希望能和各行各业的朋友进行互动。最后本公众号文章中提到的公司均不作为投资建议。

导读:在选择一个长期投资对象时,考虑到“饼”的两个方面是必要的。首先是这个饼是否正在被某种因素驱动着不断的做大,另一个是这个饼的吃法是否也被某种因素驱动而趋向于集中。换个角度,即使饼很难再大幅做大,但集中度正在大幅加强的,往往远远胜过饼正在迅速做大,但是饼的分配却依然杂乱的对象。当然,我们研究下来发现,即便是饼不再做大,分饼的人就那么几个,但依然没法稳定得到饼的分配,即较高的行业集中度未必对应稳定的回报率。本文以一些案例来讨论为何有些行业集中度如此之高后,在位企业盈利稳定性依旧不乐观。

行业集中度提高后并不稳定是没法获取超额收益的根本原因,而不稳定的主要因素有这么几条:生产过程中的硬伤、产品服务属性局限、平台两端的高流动性。

1、生产中的硬伤

有些行业没法回避生产/服务过程中的天然短板,造就在位者的超额收益随波逐流,这在行业的成长阶段也会发生。

玻璃纤维这个行业就是如此,玻纤由美国欧文斯康宁发明,从20世纪90年代中期开始,国际玻纤市场已形成稳定格局且集中度高,2000年时OC(欧文斯康宁)、法国圣戈班、PPG、JM(Johns Manville)、日本电气硝子五家占全行业70%的市场份额。21世纪以来,玻纤纱行业格局发生有史以来最大变化:主要来自中国企业快速扩张的冲击,其中以中国巨石、泰山玻纤(现中材科技子公司)和重庆国际为代表;2000-2010年十年间,中国玻纤产量复合增速24%,占全行业比重从不到10%上升至54%;由此行业格局发生变化,2010年全行业前5家变为OCV、巨石集团、重庆国际、PPG、泰山玻纤,市场份额占比依然是70%。除了中国企业的冲击以外,大企业之间也发生整合,2007年圣戈班将其玻纤和相关复合材料业务出售给OC,合并形成OCV,2016年PPG将其欧洲玻纤业务出售给NEG(日本电气硝子),同时出售两家亚洲玻纤合资企业,行业集中度进一步提升。

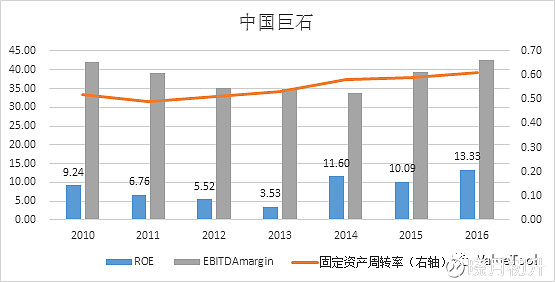

但是玻纤企业盈利的强周期性并未因为行业集中度提升而有所改善:1)虽然从中期角度来看,玻纤需求稳步增长,玻纤产业链上游高度集中,但是企业盈利短期仍呈现出周期性波动,超额收益只是阶段性存在。玻纤制造类似于玻璃的生产过程,窑炉需要保持高温,生产连续性强(生产不能中断),生产线一旦开动,除了池窑(建设大量消耗现金,并且池窑有其生命周期)冷修技改以外不能停产,供给呈现出刚性;每当行业景气上行、供需不足时,企业加大新增产能,由于需求增长比较平稳,而供给增加有跳跃性,容易造成供需失衡,在失衡的时候企业“开工没有回头箭”,不能停产调控(退出成本极高),从而出现阶段性供需错配;2)常态化的冷修(冷修是对窑炉拆除建新炉,窑炉是大型,量少,不定型的热工设备,冷修则要设计新的窑炉图纸,增加熔化能力,节能降耗)不利于玻纤生产商建立经营壁垒。因为所有的窑炉都要定期冷修技改,又是容易变现且非专用生产工具,这就给竞争者进入市场,投资类似低成本生产线提供可乘之机,玻纤行业屡有行业内企业扩产以及外行企业进入的冲动。冷修的存在对保持行业内的成本优势构成障碍,因为冷修就是设备升级,成本优势没法转移到新的生产线上;3)玻纤行业固定资产投资中的铂金漏板(是槽型容器,需要定期清洗,修复,翻新等)占总资金投入的50%左右(每年大量折旧主要来源于此),这部分资产两年才能周转一次。此外,玻纤行业是国有企业长期把持,导致最大化产出而非最大化资本回报的经营目标,不利于这个行业的经营,即使出厂价较低,也是如此。下图显示中国巨石的固定资产周转率变化情况:

注:中国巨石2010-2016年ROE,EBITDAmargin和固定资产周转速度

类似情况也在面板行业有所体现,面板和半导体制造一样具有强资金壁垒和技术壁垒,现在一条高世代面板产线的投入比过去要大好几倍,进入壁垒已经足够高,行业CR5接近70%的份额。不过长期来看,这种生意同样是资产太重,行业各方为了取得规模优势又不得不参与持续的扩张,同时技术周期围绕消费者对色差偏好(显示技术升级),新的技术周期来临后不仅要跟上而且又面临新的规模竞赛。像三星在LCD还如日中天的时候就主动退出LCD市场,全力备战OLED,以期望在OLED应用占据有利地位。

面板行业高度依赖于机器生产能力,机器制作组装的好坏,直接关系到以后的试产和量产,面板的良率又是每一步的综合体现。该行业固定支出几乎都投在生产设备端,这些精贵的设备均是短折旧,也就是经济寿命短,自然寿命长。面板行业承担消费者使用价值升级的全部代价,国家对该行业的补贴相当于对整个行业链条补贴,液晶面板的核心生产机器曝光机这些国产也有生产但需要有个试用平台,否则连改进机会都没有。一台曝光机设备昂贵使用周期不长,但交货周期长。如今OLED作为新一代显示技术正处于爆发初期,面板行业依旧在夹板中经营。

设备投资约占生产线投资的70%以上。当各个面板厂商加快投资OLED产线时(面板厂商在中小尺寸产线上的扩产计划已经开始付出实际行动),优先获得设备、优先点亮产线是各面板厂商先要考虑的问题。对于LCD和OLED的工艺和差别,OLED和LCD具有产业共通性,比如后段测试设备只需改造升级一些零件就可以应用于OLED上,但是OLED需要蒸镀,蒸镀设备日韩基本垄断(蒸镀的对位精度是工艺一大难点,也是导致OLED面板良率较低的关键,Canon Tokki的订单饱满),每台购置花费在千万元级别,此外OLED面板产线中准分子激光退火设备(OLED核心前段设备),没有同行能提供可替代的解决方案,类似ASML在芯片制造环节中地位,供给紧缺,每年只能出货10台左右机器。Coherent是该领域目前是全球唯一量产公司、是三星、LG的唯一供应商。在同一产业链中面板制造与机器供应商的集中度都很高,但对于行业内的利润分布则完全不同。

2、产品/服务属性的局限

对于天然就会被几家割据占领的市场,在位者并非高枕无忧,回报率的稳定与否取决于个体经营,在保持产品服务质量的新鲜度来满足客户的同时,确保不被后来者替代。上述现象多集中于招标体系内的产业。以国网招标电能表以及载波通信模块为例,

电力线载波通信芯片集成在电表中,作用是自动抄读电能表数据,电表的终端使用方是国网与南网,电能表抄表技术的主控地位掌握在国网手中。之前国内电能表均由国家电网及下属各地电力公司等物资采购单位公开招标采购,电能表厂商再向规定的对应部件提供商采购芯片等产品,因此电网并不会跳过电表厂家来指定载波芯片使用哪家的,但是一旦载波芯片有问题却体现在电表的数据计量与处理上,电表厂承担相应失标风险。11年有载波电能表数据远程抄收不到,影响了电力公司对载波电表的推广。后期国网采取模块化招标,国网开始直接采购载波模块,电表企业不仅通讯模块,计量模块也要单独招标。东软载波在这个阶段成功进入招标市场,并攫取不少市场份额,形成载波芯片招标市场四大家(12年按市场份额顺序排名):东软载波,弥亚微,瑞斯康和鼎信通讯。

但是电力线载波通信的有个致命缺陷是电压的稳定性会影响电力载波传输信号的准确性,载波通信太容易受干扰,所以经常要对漏抄以及掉线区进行维护。国网公司只看最终各个厂家的抄表成功率,东软业务短板就是在市场后端维保上,鼎信在后期市场运维服务到位,他们把载波模块卖出去之后在现场调试以及不稳定的长期驻点维护,抢夺东软不少份额,到16年年底超越东软载波成为行业老大。

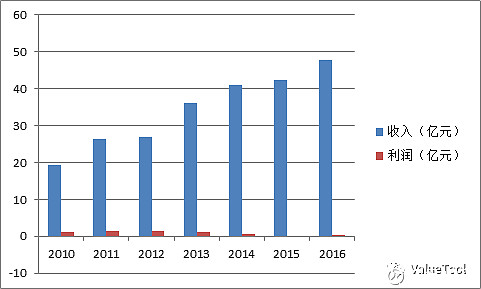

消费品中也存在高集中度但回报率欠佳的情况。看看速冻米面行业,三全的市占率从2000年的3%增长到2008年的24%,再从2008到现在增长到接近40%,行业CR3(三全,湾仔和思念)接近70%,这样寡头垄断的格局如果在日常消费品中没能形成竞争优势,或许就是品类出了问题。据悉2016年湾仔码头战线已缩减集中至一线城市,各区域内的小速冻食品厂家的利润率其实并不低,他们也没有全国布局的动力,就是偏居一隅(终端商超大卖场对速冻食品尚未全国化集采,大部分是省内或大区采购),三全等主流玩家却承担了品类扩张的费用。

速冻食品的消费者其实对于品质的敏感度较差,市场其实没有很在乎品质和健康,价格还是第一要素。这也难怪,思念从新加坡退市后,推出了2斤10块钱的水饺,三全管理层认为不跟就会损失市场,跟上就会损失利润,对他们来说按重要程度排序是收入、市占率、利润。

速冻食品的需求地位较为尴尬,又不具备即食属性。伴随高频率的新品上市推广,三全2016年销售费用14亿元,费率高达29.7%,顺应消费丰富品类,增量看似触手可得,而三全在做加法时实则更多的只是产品、业务的叠加,或许通过营销等手段可以引爆一轮购买,但往往却难以真正留住消费者。快消食品有两方面最重要,实体货架与消费者头脑里的货架。如果消费者脑海里没有品牌,即使有实体的货架也看不见,此外消费者对速冻食品品质缺乏鉴别能力以至于不停的要进行市场推广。

注:三全食品2010-2016年收入与利润分布

至于三全的业务市场(供货给工商业食堂与餐馆)一直被寄予厚望,这个市场其实不会突出品牌的作用,终端食客并不接触品牌,反而对规模有比较高的要求,但三全迟迟没能做起来。无论是因为业务模式的条件不具备所致,还是它仅作为一种对外宣传策略,三全在经营手段上尚未有重大举措,实际上这是行业基础配套问题,而非人力成本较低阻碍业务市场发展。国内餐食行业的采购目前高度依赖多层成熟的批发市场,但臃肿的分销体系使得供给过于分散而且不稳定(大部分食材流通从农户,到几级批发商,到几级菜市场,再到餐食终端),流通环节又缺乏规模化的土壤,美日的餐饮行业采购早已抛弃批发市场,主要依靠少数宽产品线的食材公司。业务市场发展的基础是行业配套的建立,即供应商从产地运来整车食材,跳过销地批发市场,直接送到餐厅厨房。

3、平台两端的高流动性

服务型企业都期望自己是个平台型公司,但是许多领域已经出现了赢家通吃的玩家,经过厮杀后仍然在水深火热之中,有些公司已经极度盈利,但也有一些还在苦苦挣扎,盈利性差异非常大。在双边交易市场中,供给方和需求方的惰性往往不同。壁垒最高的市场,往往交易双方都非常懒惰,易构成稳定回报,竞争对手试图建立任何一方的用户规模,都需要很长的时间,而一方的密度不够会导致另一方的体验不好而流失,进而形成恶性循环。

共享单车虽然不存在撮合交易,不过可以把它想象成为一个供给方极度勤奋的交易平台来分析。在这段交易关系中,共享单车运营方是高度勤奋,会通过增加投放密度、主动搬运平衡错峰、巡检维修来提供供给。但是需求端的惰性指数会不断变化。当车辆密度不大的时候,客户会选择离它最近的单车,这时他们愿意为了少走几步路,从一个熟悉的平台迁移到另一个平台。不过在供给密度很大的时候,许多用户不愿意缴纳多份押金,他们会懒惰地选择已经缴纳押金的那一两个平台的车(押金会左右部分用户对于单车的选择)。

秀场直播平台中供需双方都是相对勤快的,是否可以把长期培养生产头部主播作为核心,来提升供给方的惰性指数,因为在这个行业中观众是认和尚不认庙的,是跟随个体主播的,并不介意在哪个平台看到自己熟悉的主播。

在这个信息洪流光速流动的时代,对公司价值特征的提炼能力成了奢侈品,针对不同价值特征有针对性的去分析其关联的业务经营进展及财务收支表变化,另外就是对于生意感觉,对于竞争优势的理解,学会从细节把握东西入手尽量掌握更全面的情况看,但最终又能提升到一个大逻辑支点而过滤掉不必要的或者次要的杂音。如何客观地抽丝剥茧,把投资案例不成功的原因分析清楚,也是一门无止境的修行。

本文转载自 ValueTool,作者Kimi Yun.