一、再回首,爱是否依旧?

成哥前面写过5篇养猪行业的文章了,在当前这个充满争议和质疑的时点,我重新检查了一遍以确认之前爱上猪是否是个美丽的错误,爱的逻辑是否还成立,后面还要不要继续爱下去?

【跟踪:翻倍股系列2正邦科技】100亿的小目标应该是确定性比较高了

【跟踪3:翻倍股系列2正邦科技】一文完全把握正邦(含半年报业绩预测)

很多小伙伴说成哥太偏爱正邦了,后面对牧原股份都没有再跟进。原谅我的浅薄,女人是小的受宠,孩子是小的受宠,在股票上也是一样。一方面是牧原前期的走势比较争气,很快就翻倍了,另外就是跟踪牧原人的太多了,价值已经挖掘的更为充分,我也不愿去跟别人争了(说句题外话,成哥的翻倍股系列4也没写过跟踪,但它2个多月就翻倍了,最高涨了近3倍)。但这不影响我认同牧原是一家优秀的公司,是值得投资的标的,只是按照我的投资模型,正邦更性感。但今天我们不谈个股,我们谈行业。

1、爱过,没错

重新翻了一下前面的分析,整体用一句话总结:市场走势差强人意(虽然一直涨涨跌跌,不尽如人意,但毕竟都达到过翻倍的水平),基本面分析基本到位(相关的预测逐步落地,模型逐步修正,没有大的偏差)。

成哥多次强调,我不是股神算,做不到夜观天象,掐指一算“嗯,明天要涨停啊”;但我知道股价这条狗始终围绕在价值这个主人左右,有时候会落后一些,但早晚会追上来。所以股价的涨跌并不是我最在意的事情,我们更在意的是公司的基本面,以判断公司的价值。所以市场走势的问题我们就不讨论了,下面还是分析公司的价值问题。

2、再看,更爱了

复盘下来,原来的逻辑还在吗?

逻辑确实有变化,当时主要的短期逻辑是历史周期顶部的估值没有低于10倍过,如果今年按照10倍估值,正邦100亿的净利润将会对应1000亿的市值,翻倍绰绰有余,牧原更优秀,可以享受一定的估值溢价。但今年资金的关注度更集中在高确定性的消费股、高想象力的科技股以及疫情收益的医疗股上,对于周期股过分忌惮了,一直不愿意给到这个预期的估值,所以这套逻辑没有得到认可。

短期的逻辑不成立了,养猪公司是否还值得投资呢?其实短期逻辑不认可,主要源于对长期逻辑的怀疑,所以整个养猪行业是否值得投资就全部转到了长期逻辑。长期逻辑是否能够实现现在已经成为养猪公司是否值得投资的钥匙。这个长期逻辑是什么呢?——行业周期性减弱,市场向头部企业集中,头部企业已经从周期性转向为成长性。(敲黑板,注意)主要看点是公司的成长性。

如果短期逻辑实现,股价涨上去了,长期逻辑就会走的比较曲折,毕竟要有个估值消化的过程,现在股价其实一直没有涨多少,也算为长期成长逻辑的实现预留了足够的空间。所以,更爱了!

二、爱,只适合懂的人

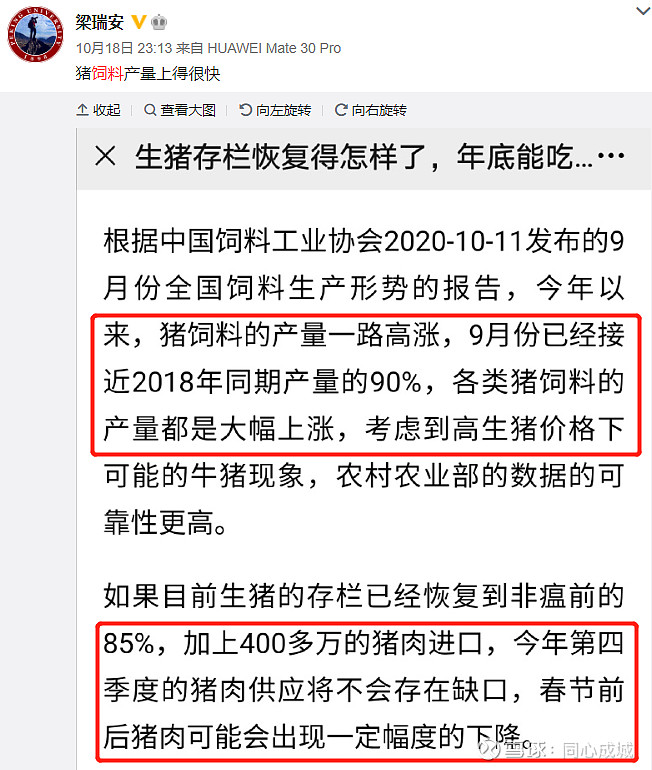

很多人,包括很多大佬,简单的以“周期行业下行过程中不值得投资”的观点简单粗暴地一棍子把行业的公司打死了。比如下面这位梁总。

怎么评价呢?梁总的经济学应该是学的不错的,但窃以为对养猪行业和非瘟了解的不够。至少下面几个问题值得商榷。

1、养猪行业有没有壁垒?

这套周期的理论是基于自由市场的假设,也就是供给可以自由扩张的,没有壁垒。养猪行业是这样吗?显然不是,下面我们就简单说一下养猪行业的门槛。

第一、资金门槛

现在一个年出栏量10万头左右的养猪场需要2亿元的投资,没有资金实力的参与者都会被挡在门外。有人会说,这个不算,这年头不差钱儿的人太多了,这么高的暴利,一坨坨的财团在排队呢。有钱就能养猪吗?NO!土地是核心资源。

第二、土地门槛

土地资源对于养猪行业来说非常重要。每个城市的定位和发展规划是不同的,经济相对发达的城市大多是禁养或限养的,很多允许养猪的城市,也因为农业免税及养殖业存在污染的原因而限制养殖规模(设定上限)。另外一方面并不是随便选个地方就可以养猪的,养猪场对于地势(要求坡度小、平整)、交通(3公里内能接入县道或国道)、土地类型(如不能是基本农田、生态/公益林)、周边环境(如离居民区、公路、河流/水库、风景区、高压线等的距离要大于500米甚至2公里)等都有很高的要求。

这两年,很多猪企都派出大队的人马在抢地(抢指标),合适的地和有限的指标抢完了,意味着后面的就很难进来了(除非高价收购有指标的老场),土地和养殖指标成了行业发展的关键性资源。

第三、政策/环保门槛

政策/环保门槛有一部分已经体现在上面所说的土地门槛里,在选地的时候就要考虑环保的影响,但这只是一方面。猪场正常运转了,仍然要时刻面对环保的检查,前两年环保要求已经让很多中小养殖户逐步退出,头部公司很多养殖场也屡屡被处罚。

当前虽然特殊时期,猪肉供给的地位上升到省长负责制,环保要求放宽,但从长远来看,环保要求还是会持续的。前面文章也提到过,今年上半年环保部实际批复的生猪养殖产能只有1.57亿头(这1.57亿头里面牧原、正邦和新希望3家的占比就在一半左右)。

在这里,我们做一个思考:养猪行业像是房地产行业还是钢铁行业?这里面最大的区别是什么呢?房地产行业讲究的是战略布局,拿到土地就意味着成功卡位,占据区域优势;而钢铁行业则更多从时间周期的角度掌握节奏,同时提高精细化运营的程度,降低成本。

2、养殖场都在扩产吗?

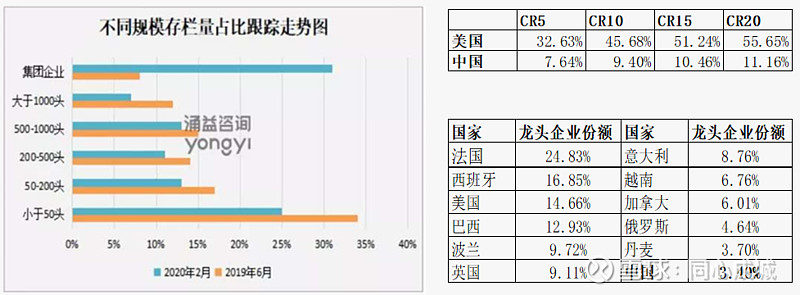

在非瘟肆虐的背景下,主要是有资金实力、种猪恢复或扩充较快较好的中大型养殖企业在扩产,原来的中小养殖户虽然也有部分复产和小部分扩产(有部分属于幸存者偏差),但总体上是在逐步退出的,也有相当一部分养户为了规避风险而选择为大公司代养。总的来看,中小散户退出的市场份额目前正在被大型企业瓜分/占据。

那大企业的产能扩张如此之快会不会导致周期快速翻转呢?太远了,2019年市场老大的温氏才占3.4%,CR10才占10%,三四年之后到一个成熟的状态时预计他们达到50%的份额还算合理吧,那就是还有四倍的空间可以发展。三四年年内四倍啊,什么行业的公司能有这样的发展速度?

3、生猪产能的恢复是否会加速?

近期统计局和农业农村部都出来说生猪产能恢复良好,虽然他们的数据只能打折看,但从饲料和疫苗的情况看,现在产能确实恢复了一些,由于猪的高繁殖性能,后面产能的恢复会不会加速呢?

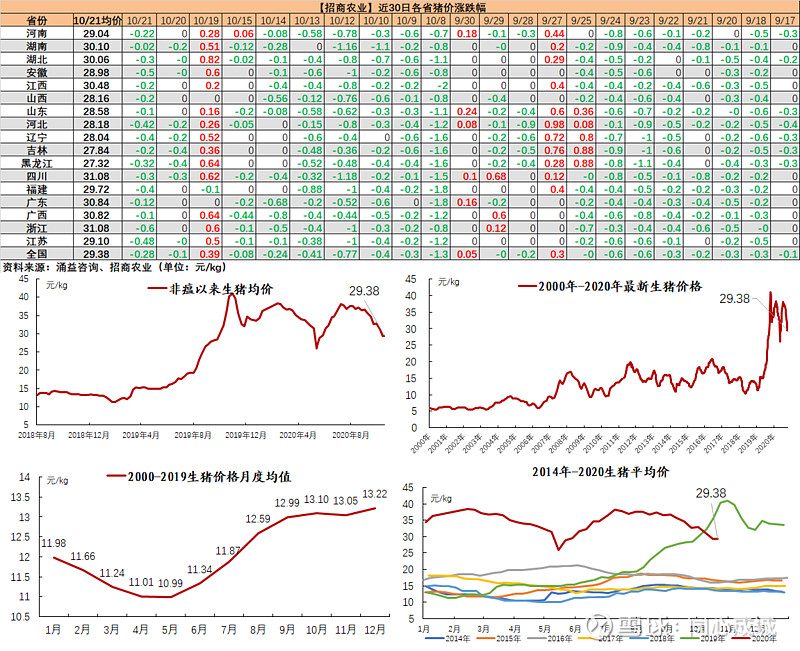

这就需要从猪价说起,现在猪价太高了!虽然从7月份以来猪价下跌近3个月,但现在的猪价仍然是处于非常不正常的位置,正常年份养猪的头均利润只有三四百,现在突然一头猪可以获利2000甚至2500多元,虽然风险大点,但收益风险比还是很高的,也值得冒险冲一把。

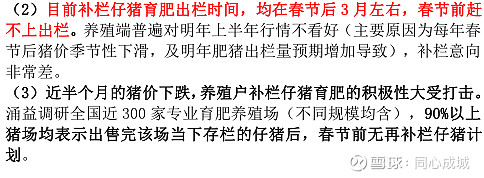

暴利注定是不可持续的,有小伙伴做过草根调研,如果猪价回到20元以下,几乎所有问到的养殖户表示要退出养猪行业,因为风险收益比不匹配,顺利出栏能赚个辛苦钱,一旦中招就是血本无归。涌益咨询在9月底的周报中也提到,因为对于明年上半年猪价的不看好,90%的养殖场年底前不再补栏。

市场就是处在这样的一种博弈状态,现在猪价畸高的情况下,冒险进来赌一把。随着猪价的下跌,愿意冒险的人会逐渐减少,直到出现一个稳定的状态。大家都担心猪价的下跌,但猪价下跌是个确定性的事情,而且并会坏事。这其实就是量和价的一个博弈,平衡点在哪里我们不知道,但我们明确一点:中小养殖户是为了抢当前短期高利润的收益,收益不再了就会选择退出,而大集团公司则是长远的市场布局。所以,虽然节奏我们不知道,但结局我们是已经知道了的。

明白了这个逻辑之后对于当前猪价下跌就不会太过担心了,不管下跌的快慢,头部公司的盈利状况都不会太差,因为供需缺口在,行业门槛在,市场空间在,还远到不了大企业之间拼你死我活的阶段。

4、对梁总说

啰啰嗦嗦这么多,其实就是想跟梁总说一句,这点经济学的东西你懂,你觉得牧原的老秦不懂吗?正邦的老林不懂吗?新希望的老刘不懂吗?温氏集团的老温不懂吗?唐人神的老陶不懂吗?他们看中的不是当前的暴利,而是未来的市场布局。

这里必须得说一下,我感觉之前应该是错怪陶总了,现在行业里面需要有人提示风险,必须要让大家有清醒的认识,暴利肯定是不能持久的,把那些来凑热闹而不是真心想养猪的人排除在外面。如果都一致看好,只会让周期来的更快。大家还是克制点,细水长流地过日子吧。

另外跟梁总探讨一下,泛泛而谈的逻辑已经意义不大了,人人皆知的风险也不再是风险。投资其实最怕的是刻舟求剑,当前养猪行业的情况和以往已经大不相同,再以老眼光来看待其实就已经不合时宜了。

三、理性的爱

必须要申明一下,对于股票,爱只有一个理由——就是它值得爱。一旦爱的逻辑不再,成哥也会轻轻的挥挥手,掩住它欲问还休的嘴巴,真诚地告诉它——爱过。成哥不会对猪陷入无脑的爱,我们爱得非常理性。

1、按成长逻辑来看待

今年几大龙头公司的出栏量高速增长,明年的规划也都在翻倍的空间,按照目前全国二元母猪的数量和质量来测算,明年全年仍然处于缺猪的状态,猪价不会太低,按照主流观点全年评价25元测算,各家的净利润应该都会比较可观的,正邦则至少有50%的增幅(纯属算卦,切勿当真)。

市场的博弈充满不确定性,谁也无法替他提前写好剧本,但有一点我们可以确信,就算博弈激烈下猪价低点也没事,当期利润虽然低点,但成长的逻辑会拉的更长。

2、对正邦而言,成本不是问题

很多人按照周期股的逻辑来买猪股,很担心正邦的成本问题。其实如果按照周期股的逻辑现在就不应该买猪股,等到周期底部再介入更合适。这个时候买猪股看的就是成长性,而高成长就不可避免的带来成本的增加,资本市场没有“既让马儿跑,还要马儿不吃草”的美事。从今年跟踪的结果看,正邦的成本一直按照预期在下降,虽然很多公司宣传的成本很低,但口径上却不尽相同,可比性不够。对正邦而言,如果明年仔猪全部自繁、出栏均重120Kg以上、出栏量翻倍的设想都能实现,就足以让我对成本没有太大的担心了。

3、区域性差异

为什么说成本不是问题呢,一部分是前面说的口径问题,一部分是区域差异问题,东北和华北明显成本低,除了企业管理能力差异,平原上建设和运营大型猪场的成本本身就低,所以成本低有一定的合理性。但同时,北方售价也低,背后的原因是出栏量,再往上推是能繁母猪的问题。

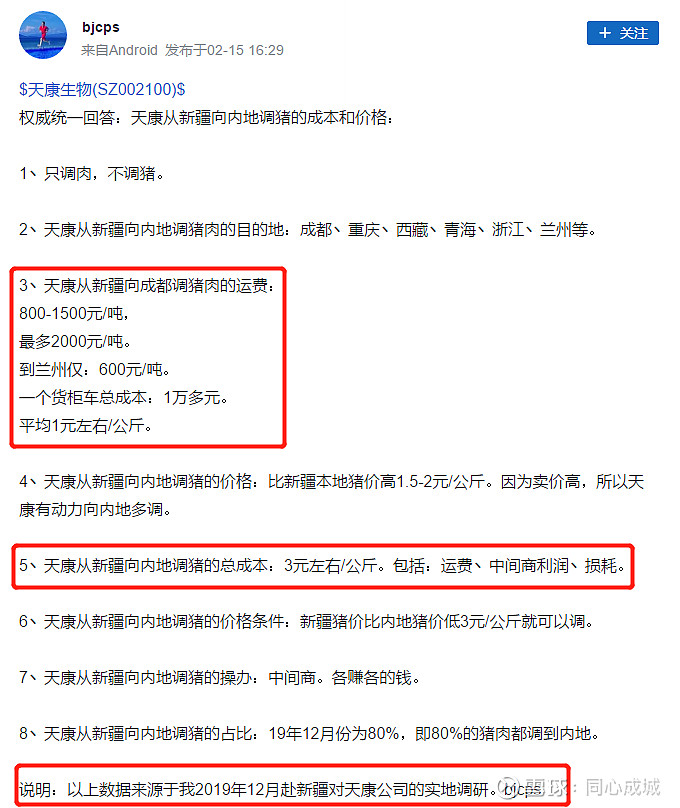

前面提到过土地资源是门槛的问题,如果南方没有抢到合适的土地资源,那能否南猪北养,在北方扩大产能,运到南方卖呢?根据草根调研,从山东到福建的运输成本在1.4元/Kg左右,从黑龙江到广东要4元/Kg左右,这还没有算上中间商的利润。一位大V(bjcps)也曾提到新疆运到内地的成本3元/Kg左右。我们不难推算,从东北华北运到华东和华南也要2元/Kg以上,这个成本非常高了,异地运输的方式不够经济,南方本地扩大产能才是长久之计。

特别是去年疫情严重以后,国家已经控制生猪跨区调运,这更加强了区域间不平衡的特性。南方的养殖企业把握住南方高价区域的优势并把猪养活,也足以弥补相比北方高成本的劣势了。

4、未来猪价的看法

先看一下涌益咨询的预测吧,毕竟他们在业内算是比较靠谱的。按照他们的预测,近期猪价还会继续下跌,11月中旬猪价触底之后快速反弹,还会冲击到38、39元左右的高位,之后再次下跌。

业内很多大佬也都有相近的看法,只是时间点和高点的位置不尽相同。但这其实已经不重要了,对于头部公司而言,猪价下跌不是坏事,今年的高成本阶段过去,明年成本大幅下降,猪价回落后养殖户间博弈力度加大,中小养殖户加快退出的速度,行业的红利期反而能够延长,所以这个时候头部公司最该做的是什么?拼命扩大产能,加快集中度提升的速度。

这些问题,相信上市公司和比我们想的明白,这也是作为周期行业他们敢于顺势大举扩张的原因,非瘟给了他们天赐良机,天于不取必受其咎,干就完了!

四、近期关注什么?

大逻辑清楚了,剩下的事情就是跟踪进展了,那我们需要关注些什么呢?对于公司而言,主要关注出栏均重、均价和出栏量就可以了,以判断公司是否管理到位、如期成长。对于行业而言则要关注的比较多了。

1、非瘟的情况。

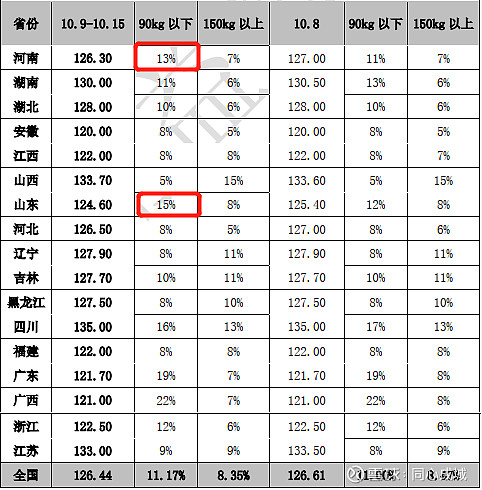

关注非瘟的情况一方面可以跟踪农户,比如我交流比较多的大V “AirForce碗”跟踪了正邦60多个农户、8个服务部的数据,“单双击-1688”和全国各地很多业内人士经常交流,对于各地发生的非瘟情况都能了解比较及时,当然这种草根调研是不够的。另外,涌益咨询还有一个统计指标——90Kg以下肥猪的出栏占比,这种提前出栏的猪一般都是有问题的,也能反应非瘟的情况。

从这张表我们就可以看出近期河南和山东的非瘟具有抬头的趋势,在实际草根调研中也都可以得到实际的验证。

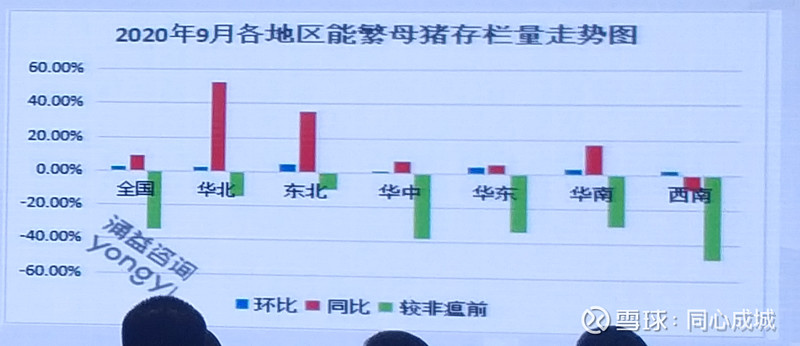

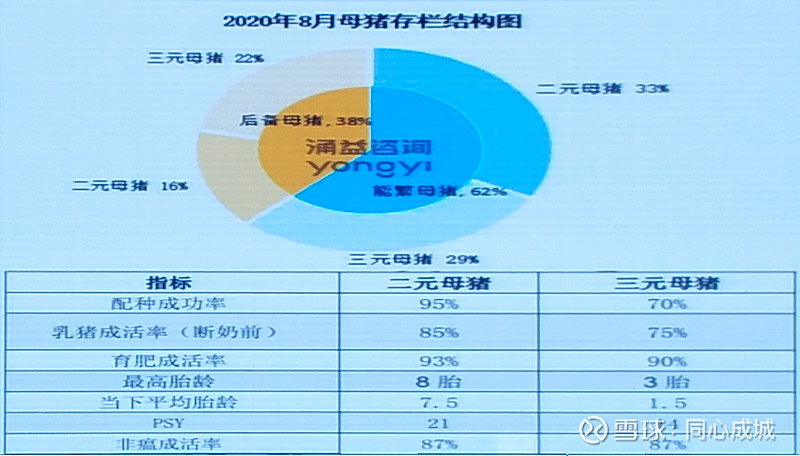

2、能繁母猪的情况

一方面是农业农村部每月公布的环比变化情况,一方面关注能繁母猪的结构情况。以此判断未来生猪的出栏情况。

3、猪价

猪价每天都能看得到,很多机构在进行统计,猪价从周期的角度现在处于整体下降的趋势中,同时猪价具有明显的季节性变化趋势,一般二季度是价格的低点。对于猪价,只要做好跟踪,就可以对行业的供需情况做一个大体的判断。

4、疫苗和饲料等上游产品的销量

近期猪饲料和疫苗确实都恢复的很好,因为猪的存栏确实上来了,但要是说恢复到正常水平,不存在缺口,那就明显不靠谱了,这个同比的增长一方面是因为生猪存栏确实有些上升,但还有很大的因素是去年同期基数低的原因。同时,大家都知道非瘟前全国近90%的猪都是中小散户养的,但很多人不知道中小散户以前是大量使用泔水(餐馆的剩菜剩饭)来喂猪的,而非瘟后规模场占比提升,养殖更加规范化,饲料用料自然就上升了。此外,散户担心非瘟中招也不敢再用泔水了(谁知剩菜中的猪肉是不是中了非瘟的猪呢?这东西不传染人但传染猪啊),这块替代泔水的饲料用量可能会超出很多人的想象。虽然这方面缺少权威的数据支撑,很难准确分析实际的影响,但仅凭饲料用量大增就断定存栏恢复到了接近正常水平是非常不严谨的。

不知道梁总对于他转发的截图中“春节前后猪肉(价)可能会有一定幅度的下降”是否认同,如果他认同,真的是可以赌一局了。

五、利益相关和风险提示

最后说明一下,本人持有相关股票,分享只是展示我的研究逻辑和流程,小伙伴们可以参考和拍砖,但投资决策一定要自己来定,不可盲目抄作业。

欢迎理性拍砖,无脑喷子勿扰!