$牧原股份(SZ002714)$ $正邦科技(SZ002157)$

一、引入:养猪股超买了吗?

近期猪肉股涨的很猛,短短2周时间,牧原从从最低点涨了50%,又创新高;正邦差点,涨幅也接近40%,又有些小伙伴们按捺不住了,考虑要不要卖掉?

市场从长期看是价值回归,有很强的逻辑性,可以去研究和挖掘;从短期看是多种因素影响下的涨跌轮换,我没那个能力把握。我们关注的是长期的投资逻辑,我们要从更长的周期来看当前的估值和价位。

我们拉长周期来看看养猪行业的走势。现在猪产业指数的位置并不高,连1月初的价格高点还没达到,现在只是节后超跌的一个报复性反弹,回到之前的位置而已。

之前指数在这个位置横了非常久了,一直不上不下,这个行业到底还有没有上升空间呢?下面我们就分析一下养猪这个行业。

一、行业

2019年下半年以来,全国各地、各部门全面加强对养猪行业支持,同时也加大猪肉进口,再加上一些无知媒体持续的催眠,很多人觉得猪周期马上就要反转了,猪供给量马上就要全面回升,面临过剩,又要回到原来的猪周期了。其实实际情况并非如此。

我对养猪行业总结提炼了一句话:短期看供求关系,长期看行业演变。

(一)短期看供求关系

1、市场概况

全球猪肉消费量每年大概11000万吨左右,中国大概5500万吨,占一半,欧盟20%,美国10%。这个消费量基本是恒定的,如果供给量大了,很快猪价就会降下去,很多养殖户面临亏损会退出,供给量也就跟着下去了;如果供给量小了,猪价很快就会涨起来,有利可图之后供给量也就跟着上来。中国的猪肉市场,一直就维持这样一个动态的平衡。周而复始、连绵不绝。

2、非瘟影响

直到2017年出现了非洲猪瘟,打破了这个平衡。其实非瘟已经存在了近100年,最早只在非洲和意大利的撒丁岛,2007年扩散到俄罗斯,2017年传入我国,给我们原本平静的养猪江湖带来的一场血雨腥风。

不同于非洲、俄罗斯的地广人稀,我们国家的人口密度、猪养殖密度都非常大,传染更加严重,根据农业农村部的统计,我们能繁母猪去化率最高超过40%,但是我听各地养殖场、饲料厂的业内人士介绍,很多地方实际去化在60-70%,大部分中小养殖户已经完全退出了。而且,目前仍然没有得到有效的根治措施。

3、市场缺口

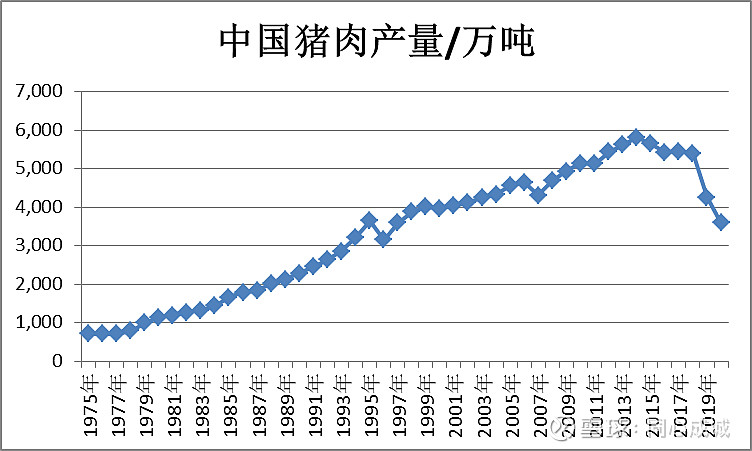

那非瘟会对猪肉生产造成了多大的影响呢?中国统计局统计2019年中国猪肉生产量4255万吨,较正常消费量缺口在20%以上,所以出现了2019年生猪价格达到40元以上的历史性高位。

那今年的猪肉产量是不是会有一个很大的反转呢?很抱歉,不可能。我们首先来看某证券研究所做的一个测算。

2020年一直处于缺猪的状态,缺口一直扩大,直到12月,达到顶峰,全年的猪肉供给量在3300万吨左右。这个数据可靠不可靠呢?我跟另外一家新财富农业排名靠前的分析师请教了一下,结论跟这个差不多。我还不放心,去找了美国农业部对于全球猪肉生产量的一个预测数据——预计2020年中国的猪肉产量3600万吨。

按照3600万吨来测算,这个攻击缺口是多少呢?35%左右,比2019年20%的缺口还大。这次的猪周期和以往猪周期真的不一样,之前猪周期猪肉产量下降最多是1996年的13%,而本轮周期降幅将超过35%。

4、进口影响

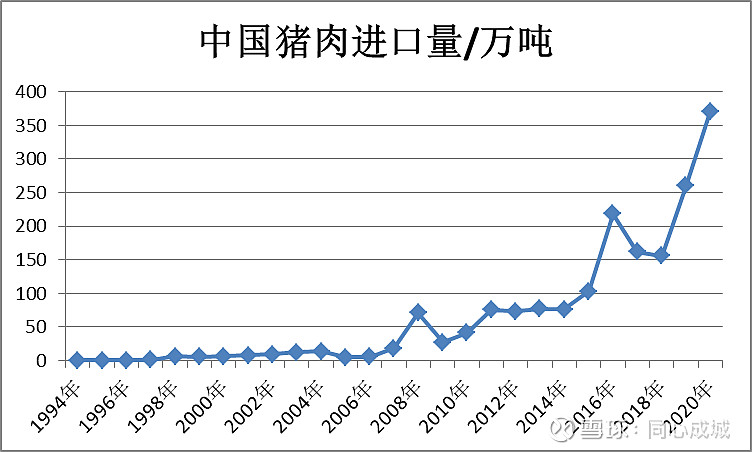

2019年底,我国进口了大量猪肉,使得元旦和春节猪肉价格大涨的预期落空,中美第一阶段贸易协议签订,承诺大规模进口美国的农产品,包括猪肉,2020年是不是可以通过进口来缓解这个缺口呢?

其实中国进出口的猪肉量影响非常有限,全球猪肉进出口贸易总量也就1000万吨左右,就算都是出口给我们也不够。

2019年,从美洲进口了大量的猪肉,特别是第四季度,进口量空前,使得2019年进口量达到历史最高的260万吨,短期抑制住了元旦和春节猪肉涨价的势头,但这种情况只能短期维持一时,不可能持续的,因为当时我们已经把国际猪肉的价格给买涨起来了。

根据美国农业部的预测,2020年我国猪肉进口数据会继续扩大,提高到370万吨。相较于正常年份已经翻倍了,但这个影响放在5500万吨需求总量里也只有7%左右。

同时,我也看了美国农业部对于全球主要生产国2020年猪肉产量的预测,除了中国,其他国家基本保持平稳。特别看了一下美国,其生产量预计提升3.45%,出口量322万吨,大幅提升13%,看来中美贸易这个因素他们也是考虑进去了。

5、冻肉储备

虽然经常看到新闻,向某地投放多少冻肉储备。其实我们只要看那个量的单位就可以了,几千吨、几万吨相对于5500万吨这个数量级,根本就是九牛一毛,也就是一个安抚作用。

(二)长期看行业演变

1、历史格局

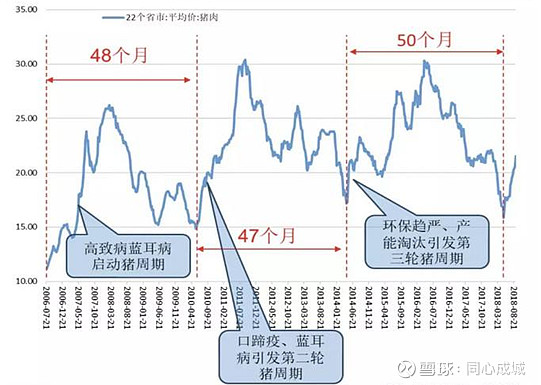

非瘟之前的养猪行业格局,50头以下的养殖场占比接近95%,养猪的门槛太低了。散户占比多会造成什么问题呢?——非理性的群体效应。一旦周期反转、毛利率丰厚,就大批的散户蜂拥而入,这就会导致周期的很快反转,所以4年左右一个周期一直持续到现在。

2、格局转变

但这次真的不一样了!——因为非瘟消灭之前,散养户根本不具备防控能力,一旦中招,就意味着血本无归,原地复养的成功率非常低,异地复养的成功率也只有20%多。所以在非瘟疫苗出来之前,散户很难再入场了,这次的周期不会那么快的反转,养猪行业传统的周期属性已经慢慢向规模化生产的成长属性演变,这是一个质的变化。

这次非瘟一步到位地促成了养猪行业向机构化转型,美国CR10超过50%,而我们在非瘟前CR10不到10%,预计经过非瘟之后会提升到14%,但和美国的50%相比,还有很大的想象空间。当前提升市场集中度的是非瘟防疫,以后长期的驱动因素将是疫情防控和成本管控能力。在非瘟没有得到有效的控制之前,养猪行业机构化、集中化的速度会大大提升,在这个过程中,管理能力强的龙头企业将会在这个转变中成为最大的受益者。具体公司能发展到什么程度,一方面看谁跑的快,一方面看谁的管理能力强了。

二、公司

(一)牧原股份

1、从养殖成本和出栏均重看管理能力

牧原股份的自繁自养模式最大的优点就是管控能力强,对疫情的防控到位,体现在数据上就是养殖成本和出栏均重。

养殖成本: 12月牧原的养殖成本在13左右,其中2元为疫情防控成本,正常的养殖成本在11元左右。而行业大概在17-18元左右,疫情防控成本在4-5元,正常养殖成本为13元左右,牧原具有2元左右的超额成本优势。

出栏均重:12月份牧原的出栏肥猪均重为124公斤,说明死淘率不高,是非常优秀的。

2、从管理能力和历史业绩看成长性

凭借自繁自养的管理优势,牧原一直是跨越猪周期,取得连续盈利。

牧原2020年出栏量预计在2000万头,鉴于供需关系进一步失衡的现状,猪价维持在30元以上是大概率事件(当前猪价为38.59元),毛利润能达到2000万头*120公斤*(30-13)元/公斤=408亿,三费和其他的损益按照和今年相近(企业所得税单计算)来计算,那净利润预计接近300亿。预计2021年、2022年预计猪价回落、出栏量进一步提升,利润仍有增长,但增速放缓。

(二)正邦科技

1、激进战略明确,管理能力或存瑕疵

正邦科技的业务主要包括饲料和养殖两块,饲料相对稳定,而养殖的周期性比较强,也是公司重点发展的业务。公司生猪出栏规模排名第三,仅次于温氏股份、牧原股份。公司生猪养殖业务快速发展,出栏量由2011年71 万头大幅攀升至2018 年550 万头,年复合增长率达到33.9%,2019年全行业生猪剧烈去产能40%-50%,正邦出栏578万头,仍有5%的增长。

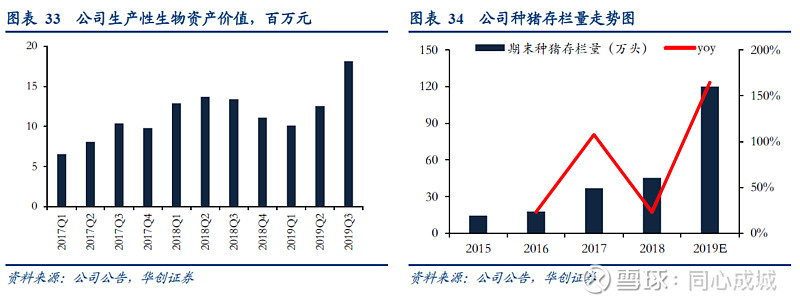

2019Q3公司生产性生物资产账面价值18.1亿元,环比大增44.7%,同比大增35.5%,生产性生物资产大增一方面是由于公司加大母猪繁育规模,母猪存栏增加所致,另外一方面是公司从外部采购了大量的仔猪,备战2020年。2019年底公司母猪存栏120万头,其中能繁母猪约50万头,后备母猪约70万头,对应2020年大概1100-1300万头生猪出栏量。

牧原股份四季度利润特别高,正邦科技却并不能让人满意,根本原因就在于正邦科技四季度出栏肥猪中存在大量外购高价猪仔育肥(猜测约40-55万头,每头成本约为900-1000元),再加上受非瘟影响死淘率提高,据华创证券研究所测算,2019Q4公司自有育肥成本为19-20元/公斤,外购仔猪育肥成本25-26元/公斤。这一方面可以看出公司的激进战略,但另外一方面也说明公司的管理能力有欠缺

但这并不用过分担心:1、随着与疫情的长期抗争,现在正邦已经形成了成熟的防控体系,管理能力大大提升。2、从公司公布的信息透露,公司2019年1-3季度开始一直在采购仔猪,上半年采购了70万头。到四季度公司开始才开始向外销售仔猪12万头,说明公司已经实现逆转了。

2、大股东和管理层对公司经营信心满满

2019年7月2日公司实施定增,募资9.92亿元,大股东江西永联农业控股有限公司以16.58元/股的价格全部认筹,说明大股东对公司经营的长期看好(以当前价格计算浮亏6.4%)。

2019 年12月7日披露《关于控股股东增持公司股票计划的公告》,计划增持不低于2,000万股,不超过4,000万股,实际增持671万股之后,2020年1月21日发布公告,提升增值额度为“金额不低于3亿元,不超过6亿元”,足见公司管理层对于公司经营的信心。

按照2020年出栏量中值1200万头计算,公司毛利润能达到1200万头*120公斤*(30-17)元/公斤=187亿,三费和其他的损益按照和今年相近(企业所得税单独算)来计算,那净利润预计130亿。

三、风险因素

1、疫苗是颠覆逻辑、打回原形的魔法石

以上假设都是基于“没有疫苗,散户不敢入场”的假设。如果安全有效的疫苗能得到批量生产,这一假设将会被打破。但目前看这绝非易事,这里有“安全”、“有效”、“批量生产”3个关键词。安全、有效是实验室阶段的要求,虽然之前有过多次成功研制出疫苗的传闻,但都达不到安全有效的要求,更不用提批量生产。据业内专家介绍,疫苗从实验室成功到批量生产,中间要经过小范围试用等多个环节,至少需要1年时间,目前还不会对市场造成影响。

2、高繁殖能力与周期的矛盾

正常情况下,猪的PSY(一年的繁殖量)在20以上,一年出栏量翻倍是很正常的事情。当前养猪行业利润高企,国家大力支持的背景下,虽然散户难以复养,但大机构跑步进场,会不会造成新的周期呢?

当前养猪行业利润异常丰厚,供给端扩大是正常的,但由于现在进场的都是大型机构,投资额大,入场尽调相对也更有效,不会出现一拥而上的情况。另外新入场者面临着仔猪价格贵、专业人员不足、防控技术薄弱及资金需求量大等压力,不会出现非理性进入的情况。所以这个问题不用过分担心。

3、公司的管理能力是否过硬

这是从2019年下半年以来市场对于正邦的主要担心之一,而正邦之前也始终没能拿出靓丽的业绩进行自我证明。虽然从公布的信息可以解释为公司激进的经营战略(买进仔猪)造成的合理成本,但管理能力仍然需要持续的自我证明。

四、估值

在以往的猪周期的顶部(2011年、2017年),这两家公司的PE也没有低于过10倍。我们就简单算这次猪周期和影响和之前的具有可比性,按照最低的10倍估值来计算,那这两家公司至少具有23%和240%的上涨空间。那这次猪周期和之前是否具有可比性呢?——其实,这次的猪周期比以往更加持久,所以这个数据应该算是偏保守了,特别是行业龙头的牧原,应该可以享受更高的溢价。

五、利益相关和风险提示

最后说明一下,本人持有这两只股票的,我的分享只是展示我的研究逻辑和流程,小伙伴们可以参考和批驳,但投资决策一定要自己来定,不可盲目抄作业。

对养猪行业感兴趣的小伙伴可以添加微信号tongxincheng1116小助手为好友,赐名片/做自我介绍后邀请入养猪行业群交流。