关于正邦,成哥之前写过4篇文章了,本来觉得都说清楚,不准备再写了。9月份以来眼看靓丽的业绩就要落地了,没想到居然来了个20%多的大跌,不可思议啊!5月份的大跌给了老林家低价进来“打劫”的机会(低位锁定了定增价格),这次的大跌可能是给兄弟们最后一次上车机会了。

一、陶总这是玩的哪一出?

原来是近期唐人神董事长陶一山发表了“未来两年生猪规划产能年出栏能力超过20亿头”的言论,一个言论怎么可能造成这么严重的结果呢?这不过是一个导火索罢了。

从去年的下半年以来资本市场对于养猪行业的认知一直存在分歧,每个季度都会来那么一波大跌,总有人觉得猪周期要翻转了,但实际呢?这些人根本就看不到行业的变化。

真正懂养猪行业的我还没有看到谁在唱空。立马有同学不服了,陶一山不是刚发表过20亿产能的言论吗?你们啊,还是图样图森破啊。前脚发表了20亿头产能的言论,后脚就从丹麦引进了1500头GGP种猪。

我相信陶总应该不是羡慕正邦的林老爷子低价拿到定增价格而散布谣言,为定增砸一个黄金坑。但我真没看明白:陶总,您这是玩的哪一出啊?

还有同学不服,人家华西证券的分析师周莎可是专业的啊,已经提示风险了哦。我建议这位同学好好去学习一下巴菲莎当年力推雏鹰农牧的报告和看空牧原的言论,否则对人家的精神会理解不到位的。

资本永远是短视的,嘴炮永远是简单的,那些真金白银把身家都投进去的实业家才更有发言权。你看看现在哪家大的养猪公司在压缩出栏规划吗?虽然有的公司出栏量在下降,但对于明年的规划还仍然增长的,这实属心有余而力不足啊。就算是唐人神的陶一山董事长嘴上说着不要不要,身体还是很诚实的进口了1500头GGP啊。

至于20万产能的奇葩言论,我实在懒得一驳,拿个硬数据来说一下吧,新希望上周的电话会议上透露,从环保部获悉今年上半年环保部实际批复的生猪养殖产能只有1.57亿头,招商农业分析师也详细分析了,这1.57亿头里面牧原、正邦和新希望3家的占比就在一半左右。行业的格局演化是很明确的,小养殖户在逐步退出,而头部企业在拼命抢夺份额。

二、周期是否要翻转了?

1、如何下半年出栏量的增长

这轮下跌是整个养猪板块整体行为,主要是因为几大上市公司三四季度出栏量大增,又引起了资本市场对于周期翻转的担心,好像行业的产能在短期内就可以快速增长。

但实际并非如此,据一位养猪行业知名抖音博主“轩辕聊猪价”分析,今年所有上市公司的实际商品猪产能恢复在500万头以内。有同学说不对啊,牧原今年不是从1000万到2000万,正邦从578到1000万吗?这里面有很大一部分是仔猪,比如正邦下半年计划出栏的700万头里面,有200万头就是仔猪。实际商品猪(肥猪)的出栏并没有这么多。500万相对于正常7亿头的出栏量而言连1%都不到。

再从一年内各月份出栏的分布情况看,三四季度本来也是需求的旺季,对应着出栏量有所增长是正常现象。

2、产能扩张的实际瓶颈在于能繁母猪

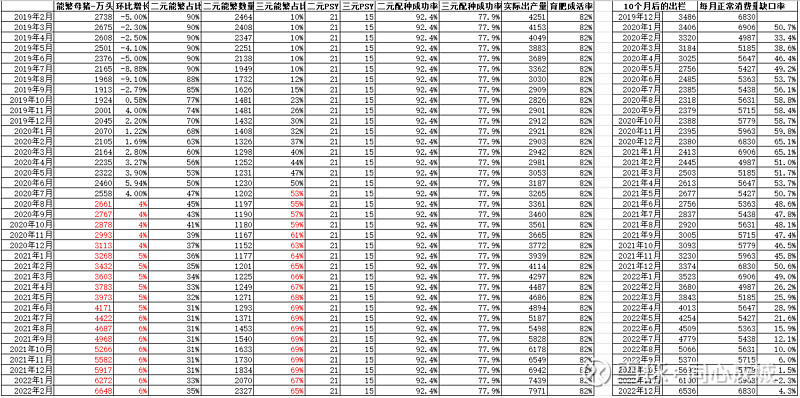

前面我们提到了产能规划提升的问题,但实际上产能并不是这个行业恢复的瓶颈,真正的瓶颈是能繁母猪。因为前两年随着非瘟疫情的爆发,能繁母猪的产能去化严重,上游的GP和GGP引种速度降低,导致当前能繁母猪的恢复情况非常不理想,虽然农业农村部公布的数据,从去年10月份开始能繁就环比提升了,但业内人士都知道,这里面恢复的主要是三元母猪,其效用和二元有着根本性的差异,有观点认为3头三元相当于一头二元母猪,也有观点认为一头三元母猪相当于0.4头二元母猪。都是母猪差距咋就这么大呢!

下面我们就根据农业农村和涌益咨询的数据,来简单推算一下能繁母猪恢复和行业供需缺口的情况。我们先做以下假设:

(1)假设非瘟不会大面积爆发,维持当前的点状爆发,行业整体缓慢恢复的状态。

(2)能繁存栏数据中,4月份以前的来自Wind,4-7月份之后的根据农业部的网站推算,之后假设今年个月环比增长4%、明年上半年环比增长5%,下半年环比增长6%(这个速度是明显高于当前的实际环比增速的,算比较乐观的假设了)。

(3)三元能繁占比数据来自涌益咨询,7月份之后为推算,考虑到当前GP、GGP的短缺,今年进口GGP要到2022年才能转化为父母代种猪,后面新增的能繁仍然以三元为主。但2022年开始进口GGP开始可以贡献二元能繁母猪了。假设今年下半年三元母猪占比环比增长2%,明年上半年环比增长1%,下半年保持不变,后年开始以每月2%的速度下降。

(4)繁殖的相关数据根据招商证券引用涌益咨询的数据:二元psy21、三元psy15、二元配种成功率92.4、三元配种成功率77.9%

(5)育肥成活率假设保持在82%。

(6)猪肉的正常需求,采用的是非瘟前2017年各月的出栏数据情况。

根据以上假设,我们可以推算出2020、2021、2022年的生猪出栏情况和供需缺口。

从上表我们可以看到,今年年底、明年年初是供需缺口最大的时候,整个2021年的供需缺口和今年差不多,2022年也仍然存在供需缺口,到年底基本达到平衡。

但我们必须要说明,以上假设是非常乐观的,假设了非瘟不会大面积爆发,忽略了当供应量提高、价格下降之后中小养殖户的加速退出情况(我们了解到有很多养殖户表示猪价低于20以后就彻底退出不再养了,风险收益比太差了,一旦中招就意味着血本无归)。总而言之一句话,现在谈周期翻转还早,今明两年都会是猪价高位运行的情况。

三、正邦科技的基本面跟踪

之前几篇文章已经写的很清楚了,行业的逻辑没有变,仍然是“短期看供求关系,长期看行业演化”,短期供需关系的缺口仍然在扩大,长期市场向头部集中的格局也越来越明显。作为战略最为激进的正邦无疑是猪圈里面最亮的仔。

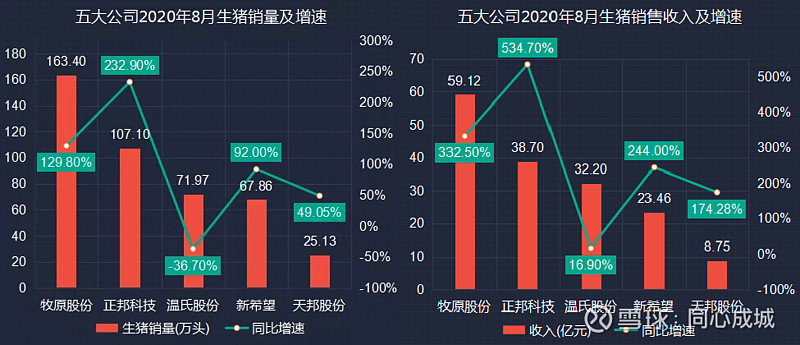

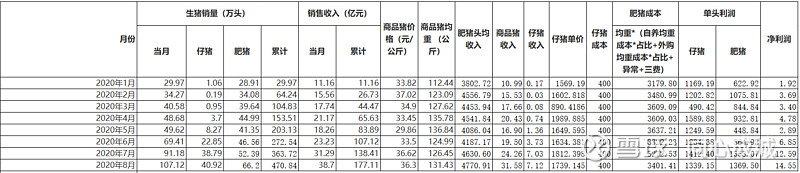

关于正邦,其实没有什么可说的了,一切都在预期中,一切都在变好中。8月份出栏量和均重均相当亮眼,均价也很不错。生猪销量增速和销售收入增速均列五大猪企之首。

按照目前的情况看三季度业绩会非常靓丽,预测会在35亿以上,但我们最初模型设定的目标是28.51亿,大概率是会超预期的。

我其实一直说:正邦你的业绩不要太好,对的起你这个市值就行。但现在慢慢的变成了“非常想低调,但实力不允许”的尴尬局面。没事,加油,哥陪着你一起面对这份尴尬。

四、利益相关和风险提示

最后说明一下,本人持有这只股票,我的分享只是展示我的研究逻辑和流程,小伙伴们可以参考和批驳,但投资决策一定要自己来定,不可盲目抄作业。

历史文章