这是我最后一次写长文跟踪正邦,给有心的志同道合者,我相信有基本分析能力的看完此文都可以理解正邦。如果看完此文还理解不了正邦,你可以离开正邦了,你和正邦应该是无缘。

一、二季度经验简报的跟踪

前晚正邦发布了6月份的经营简报,出栏量和之前投资关系总监范炜总在券商电话会议上预测的70万左右基本契合,均价依然亮眼,但均重从上月的136下降到了125,仔猪销量近23万头。

第二天小幅高开之后一路下跌,一度跌近5%,今天又是一个高开低走。很多小伙伴一脸懵逼,发生什么了?有什么利空吗?还是又㕛叒叕敪不及预期?……

看完这个经营简报之后,有两点是成哥比较关注的:1、均重下降了,是否公司养不活猪的问题又出现了?2、仔猪的出栏量大幅上升,是不是实现仔猪自由了?

对于第一个问题,经过一年多时间的磨合,相信公司的防控体系基本成熟,对疫情能控制的差不多了,不应该再出现养不活猪的问题了。公司前段时间也刚披露了出栏率90%左右。

我理解这次出栏均重的下降是正常的波动,125公斤很低吗?想想标猪的体重是110公斤啊,比标猪重10%以上呢。我知道大家担心的是:虽然均重下降,但出栏量没有很大的提升,我理解是区域性差异造成的,可能南方洪水影响大的区域养殖户处于安全考虑多出栏了一些标猪。安全区域该压栏还在继续。这个只是猜测,可以通过后面几个月出栏量和均重的价格来跟踪。整体来说,这个数据真的不算差。

其实,这个简报我最欣慰的是看到仔猪出售量的提升,从以往的每月几万头一下子提升到了23万头。之前公司业披露过,因为地域的限制,2季度还会外购一些仔猪,但整体上销售比外购的要多,看到这个23万的数据,以上说法算是基本证实了。这样我们原来对于全年业绩预测的跟踪也算是进一步得到证实了。

二、全年业绩预测的跟踪

根据最新的数据,成哥对原来的业绩预测模型进行了更新,

1、根据目前披露的信息将出栏量略调低。

2、均重和均价略调升。从跟踪的情况来看,原来120Kg和32元的均价预测是偏低了。

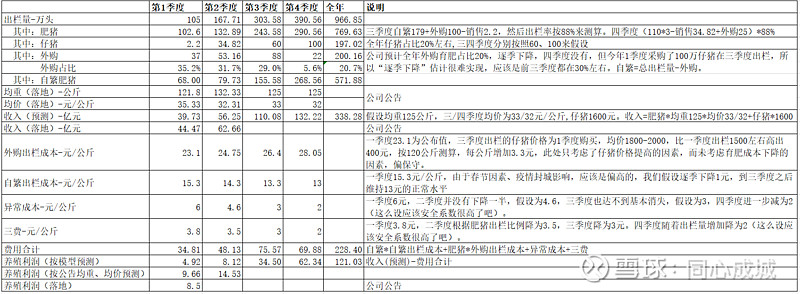

3、调高了三块费用,年初公司预测的数据应该是偏乐观了,实际的降幅应该预期没有那么大。在公司大举扩张的时候,费用降幅下调也是可以理解的。把猪养活、把规模做起来才是第一要务。总成本不会降低,但头均成本自然会下来。具体测算数据见下表:

这个测算模型里面,不管是收入端,还是成本端,我都觉得很谨慎了。最大的变数可能就是猪价,会不会有什么情况造成价格大幅下跌呢?我考虑不到,继续跟踪吧。

这个模型可能具体的数据会有出入,但框架基本可以确定了,剩下的就是逐月跟踪数据,对我们的模型进行验证。这也是我们后面要做的工作。

三、上半年业绩预测

虽然全年的预测差不多了,但大家关心的还是这个月会公布的半年度业绩,成哥之前给了一个预测,还是根据模型调整前的数据,我预测是25-27亿。

从最近跟踪的数据看,是有些乐观了,下面我就把更新够的模型完整的测算过程展示给大家。还是那句话,学会这个过程,你就基本就可以把握正邦了。

差不多23.5亿左右,应该不会差太远。

继续跟踪吧,投资没有先知的股神,上市公司自己也未必能完全把握自己的未来发展,作为小股东,你就不要期待能一卦定终生。边走边看,且行且珍惜。

希望志同道合者继续跟进,一起在正邦上实现翻倍的最终目标。

历史文章

【跟踪:翻倍股系列2正邦科技】100亿的小目标应该是确定性比较高了