一、一次非正式的调研之旅

7月3日,在一位大佬的撮合下,成哥跟随某中国500强公司的集团副总裁一行到正邦集团进行了一次合作意向沟通会,正邦集团(上市公司大股东,而非上市公司)的公司领导进行了接待。

一走进大厅,看到的是正邦“把小公司做成大公司,把大公司做成大家的公司”的企业文化的宣传语。

大厅里侧墙上大屏幕播放着公司的宣传片,成哥拍照的时候正好播放到CCTV1新闻联播中胡春华副总理来公司视察的片段。

双方见面后,首先是周总带我们参观了公司的展厅,还有专门的美女解说员帮我们介绍公司的情况。

成哥随便拍了几张展厅的照片跟大家分享一下。

参观完展厅我们来到会议室,观看了正邦集团的宣传片之后双方就战略合作的事项进行了讨论。

会后,送走该集团的副总,大佬帮忙联系了集团财务部的一位领导Z总进行了一个小时左右的深度交流。之后成哥又去拜访投资者关系总监范炜总,可惜他人不在,只好留了张名片就撤退去找南昌的小伙伴们嗨皮了。

下面成哥就结合调研的情况梳理一下目前大家比较关心的几个问题。大家最关心的肯定还是6月份出栏、二季度利润之类的数据。但很可惜,在这个敏感的时间点,这方面的问题不能交流。我们交流的主要是行业和公司经营方面的问题,现就交流的问题和我自己的思考跟大家做个汇报。

二、猪周期的判断

林总敢于大手笔投入75亿押注在养猪行业,长期看好的态度是不言而喻的了。其实看好这个行业的何止是林总?现在有几家养猪的公司不在扩产的?外行的有多少想进入这个行业的?万科公告过了,今天来正邦谈合作的也是想参与进来分一杯羹的,成哥跟Z总聊的时候问及这种谈合作情况多不多?他说有不少公司以各种方式在谈合作,包括拿地、代建猪舍、资金等方面。各家龙头企业都在跑马圈地,在行业集中化转型的关键时刻抢占一席之地,而后面的机会将会越来越少。

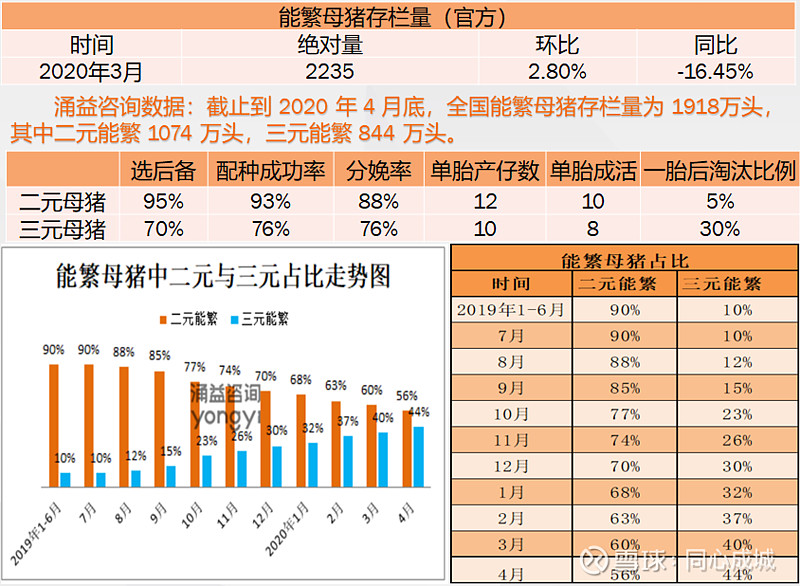

作为养猪行业的看多派,成哥在不同的场合与看空者进行过多次的争论。身在其中的企业家对行业是看好的、对行业认识透彻的卖方分析师对行业是看好的,掌握大量实际数据的三方咨询机构对行业是看好的。而看空者基本都是以似是而非的传统猪周期视角觉得猪周期快要见顶了。但深谈下去,问他们知道现在全国能繁母猪的数量吗?知道能繁母猪中三元母猪的占比吗?知道二元母猪和三元母猪效率的差异吗?鲜有人能答得上来。

你说“看不懂,不赚这个钱”的话成哥可以理解,但不知道他们哪来的看空勇气?梁静茹,你要不要出来背个锅?成哥来贴几个涌益咨询郑丽丽老师6月22日分享材料的几个数据,大家来体会一下。

理论上,今年累计生猪出栏量已经一亿多头了,按照公母各占一半来算,三元母猪至少有五六千头了,为什么实际存栏的三元能繁母猪还不到1000头呢(其实从去年三元母猪就开始留种了)?虽然从去年10月份开始,能繁母猪连续8个月环比提升了,但为什么到现在为止每个月平均环比增幅只有2%多一点呢?

目前根据业内专家和咨询机构的看法,这轮周期会拉的比较长,坡度会比较平缓(有别于以往的暴涨暴跌),价格顶点应该是去年三季度或今年三季度,出栏量周期的顶点应该在后年。行业集中度会大幅的不可逆的提升,在均价下降的同时,出栏量的大幅增加会让头部企业的利润保持在相当的规模,或者仍能小幅增长。

三、公司的规划

正邦今年900-1100万的出栏计划大家都早就知道了,集团公司领导透露后面几年出栏计划是2000万、3600万、5400万(集团公司宣传片及宣传册中中提到的目标5000万)。

根据可转债说明书披露,一季度的时候公司的产能为1150万头,三季度及之后自繁仔猪就足够自己的存栏需求了,后面的增长将从原来的“不看利润率,先抢规模”状态进入“低成本高效增长”的状态。目前正邦仍然通过各种渠道拿土地建设猪栏,为后续每年80%的增长做铺垫。

很多人可能根本想不到,现在的养猪行业和早些年的房地产行业具有很大的相似性:

1、解决民生需求(刚需),行业空间非常大,每年万亿级的市场。

2、土地是核心资源,地块的选择很重要。正邦现在拿地是集中在南方的人口密集型城市周边,正邦的出栏均价高是有一定道理的。但好在养猪行业所需地块都在偏远的乡下,土地成本较低,平均每亩只需要两三百元,300亩的土地,一年也就10万元,相对于动辄上亿投入来说可以忽略不计了。

3、对政策非常敏感,前两年环保要求已经让很多中小养殖户逐步退出,当前虽然特殊时期,很多省把养猪定位为省长负责工作,环保要求放宽,但从长远来看,环保要求还是会持续的。

4、对资金需求极大。出栏量10万头的一个养殖场,投入就要2个小目标以上。现在行业集中化转型的关键时刻,谁钱多谁就能跑的快,抢占下地盘之后,后进者就很难再进来了。可以说资金是影响公司发展的关键因素。

对于正邦而言,这80亿的定增感觉步子迈的有点大。但这是30多年经验的老江湖对行业认知基础上一场胆识和魄力的豪赌,可见,处于行业第三的正邦志在头筹。

四、成本能下降吗?

关于成本,公司给不出明确的预测。我们只能自行推算一下。

生猪出栏的成本分为三块:正常养殖成本(自繁和外购有差异)、所谓的异常成本和三费。一季度这三块的数据分别为:外购仔猪23.1元/自繁15.3元、异常成本6元、三费3.8元。

1、养殖成本部分

因为二季度出栏的外购仔猪平均成本比一季度高,所以外购仔猪成本有所提高,成哥推算为24.75元,自繁仔猪的成本因为管理效率提升和防控措施常规化会有所摊薄,成哥预测为14.3元。

2、异常成本部分

异常成本主要由3部分组成:三元能繁母猪的淘汰、育肥的死淘影响和提前建设场地费用(包括场地租金等)的摊销。

根据一季度业绩沟通会上董秘的披露,这部分成本二季度会降一半,但从上次范炜总电话会议上透露二季度出栏量应该在170万左右,略低于之前预期的200万,这个费用的下降幅度可能也会有所折减

三元能繁淘汰的影响成哥猜测会比一季度有所降低的,因为最差的10%在一季度就淘汰了,后面的总归还是好一些,淘汰速度会有所下降。

死淘的影响是显著的下降了,上次范总提到当前的出栏率在90%左右,有优秀的农户能做到95%,成哥这次特意问了一下南方洪水对公司养殖场的影响,Z总的答复是基本没什么影响,出栏正常(前两天天风电话会议上提到南方很多省的存栏下降了20-30%,如果正邦真的做到没影响,真是难能可贵)。

公司一直在通过各种方式拿地、建猪舍(有自建、代建和租赁等多种形式),这块费用不但不会降低,可能还会有所增加。

三部分的影响情况各异,因为没有具体的数据,我们没法测算,只能拍脑袋来定一个数据了。成哥按照 “总额大体相当,出栏量影响变化”的假设大体测算一下,异常成本可能会从一季度6元下降为3.53元。

3、三费部分

一季度3.8元,董秘预测三季度会下降到2,成哥推测因为现在拼命扩张,管理费用和财务费用都会有所增长,销售费用应该没啥变化,主要还是出栏量提升可能会造成三费的分摊值下降。成哥再拍脑袋猜测一下,下降到3.5元就不错了。

4、综合测算

这样综合测算下来,成哥对于上半年的净利润预测如下(对模型进行了修正,较前两天雪球发的截图数据有调整,但结论一致):

预测只是预测,打脸了成哥也认,错了我再修正模型就是了,但成哥还是喜欢旗帜鲜明的摆出我的观点(从目前来看,应该是高估了一点,但在数据出来之前,先不修正模型了,等数据出来再说)。

五、公司的管理能力

去年三季度公司受灾比较严重,引起了很多人对正邦管理能力的怀疑。特别是身在一个周期性比较明显的行业,净利润波动比较大,更难判断公司的管理能力到底是好是坏。但成哥从下面几方面分析,公司还是比较让人放心的。

1、养猪业务持续高增长

公司生猪出栏量由2011年71 万头大幅攀升至2018 年550 万头,年复合增长率达到33.9%。即使受非瘟疫情影响严重的2019年,全行业去产能40%-50%,正邦仍实现出栏正增长。

2、专注主业

上市公司正邦科技主营业务包括养殖、饲料和农药三块,其实主要精力在养殖板块。集团公司正邦集团主要业务板块包括养殖、种植、金控和物流四大板块,其实公司的业务主要是围绕养殖和种植两个板块,金控下面的裕民银行是江西省唯一一家的民营银行,有一定的象征意义,目前请了职业经理人专注消费贷款领域。而其小额贷款公司、担保公司主要也是围绕养殖种植产业链做配套服务。

总起来说,公司还是很专注的,围绕主业进行了产业拓展,并没有去追花里胡哨的热点。

3、掌舵人的敬业精神

奔六的林老爷子不玩女明星,不喝茶遛鸟,还奋斗在业务第一线,对业务管理非常细致,是做正事的样子。小林总也是兢兢业业、务实认真的人,工作中没有太子爷的范儿。听说林老爷子对小林总很不讲情面,在很多人面前照样可以劈头盖脸的把小林总训一顿。这样的家风之下,相信也不会教育出纨绔子弟。

六、从行业份额的角度看估值

前面提到集团公司未来出栏规划2000/3600/5400万头,不过这种规划的东西,肯定不能当真,按照正邦粉丝常提到的目标打8折的做法,我们期待三年后出栏能达到4000万吧。

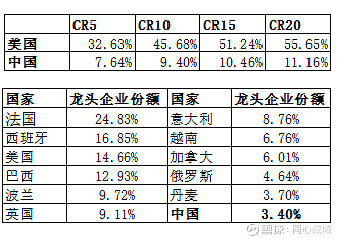

从这个规划可以看出,正邦的目标是国内养猪行业的头两把交椅了。那其发展空间有多大呢?我们来看看主要国家2019年养猪行业的集中度:

先乐观一点,如果按照其市占率达到10%来计算,那就是7000万头,考虑疫情控制后回到正常情况,跨越周期的头均利润按照250元/头(应该是挺保守了)计算,那净利润就有7000万*250元/头=175亿。相较于当前470亿的市值,PE只有2.7倍。

这个规划可能有点远,我们客观一点测算,按照三年后的4000万头出栏来计算,净利润为4000万*250元/头=100亿。这样头部集中的行业格局下,你觉得给多少倍市盈率合适呢?10倍过分吗?翻倍的空间,你说香不香?

七、风险提示

1、疫苗是颠覆逻辑、打回原形的魔法石

以上假设都是基于“没有疫苗,散户不敢入场”的假设。如果安全有效的疫苗能得到批量生产,这一假设将会被打破。

但目前看这绝非易事,这里有“安全”、“有效”、“批量生产”3个关键词。安全、有效是实验室阶段的要求,虽然之前有过多次成功研制出疫苗的传闻,但都达不到安全有效的要求,更不用提批量生产。据业内专家介绍,疫苗从实验室成功到批量生产,中间要经过小范围试用等多个环节,至少需要1年时间,目前还不会对市场造成实质影响。

2、高繁殖能力与周期的矛盾

正常情况下,猪的PSY(一年的繁殖量)在20以上,一年出栏量翻倍是并非难事。当前养猪行业利润高企,国家大力支持的背景下,虽然散户难以复产,大机构跑步进场,会不会造成新的周期呢?

首先,周期翻转的关键因素是能繁母猪,当前能繁母猪的数量是确定的,2000万头,只有正常水平4000万头的一半左右,而且接近一半是三元母猪,效率低,也就是短期滥竽充数,翻转起来没那么快。

其次,当前养猪行业利润异常丰厚,供给端扩大是正常的,但由于现在进场的都是大型机构,投资额大,入场尽调相对也更有效,不会出现一拥而上的情况。另外新入场者面临着仔猪价格贵、专业人员不足、防控技术薄弱及资金需求量大等压力,不会出现非理性进入的情况。所以这个问题不用过分担心。

而且,现在国家已经在准备猪肉期货,猪肉期货可以提前发现价格,抹平周期。很多人拿大宗商品期货来反驳,说钢铁/石油有期货,也没影响价格的暴涨暴跌啊?这里面有个根本性差异:大宗商品的驱动因素是需求,是经济状况,具有很大的波动性。而猪肉的特点是什么?消费产品,需求总量是基本恒定的,所以期货完全可以大幅平抑猪肉的周期性。

3、疫情后需求下降的影响

很多人担心:新冠疫情过后,大家的消费能力和意愿会不会下降,造成猪肉价格大幅下跌?这就涉及两个问题:1、猪肉是必须消费还是可选消费?2、行业的大逻辑中供需谁是主导?

先看消费属性,直观理解,猪肉好像是可选消费,或者介于必须和可选之间。那我们做一个类比,你觉得饮料、烟草是可选还是必选呢?饮料肯定没有猪肉刚性强吧?在2020年一季度,食品、饮料与烟草行业的业绩增速是排名第一的。

而且,根据口红效应的理论,经济形势不好的时候受影响的主要是高价的消费品,而低价消费品很可能成为一种补偿或自我奖励方案。

再看行业的大逻辑,行业的主要因素是什么?还是供给远小于需求,供给决定价格。这么说可能比较抽象,还是举个栗子吧。

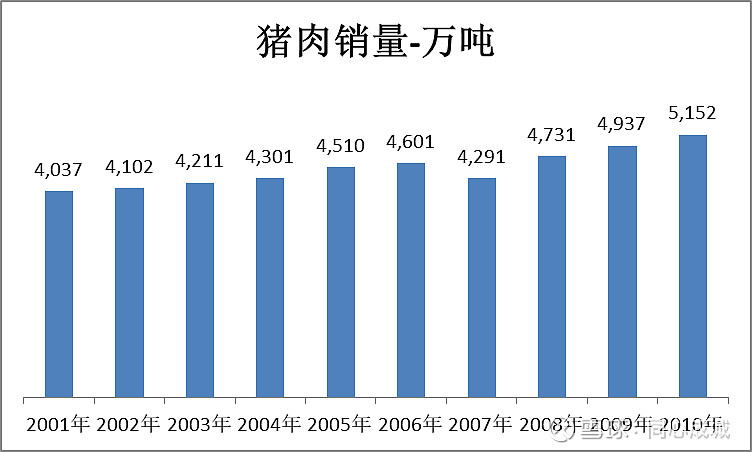

和当前形势比较像的时间点是2008年,当时美国次贷危机引发全球性的经济下滑,很多企业倒闭,而恰逢猪周期的价格高位,跟现在有很大的相似性,当年的猪肉销量怎么样呢?——当年猪肉消费量上涨10.2%。

4、公司的管理能力是否过硬

牧原的优秀是得到市场的充分认可的,而正邦之前始终没能拿出靓丽的业绩进行自我证明。所以市场在估值上也给与了相应的体现,牧原的滚动市盈率接近正邦的2倍。

八、利益相关和风险提示

最后说明一下,本人持有该股票,分享只是展示研究逻辑和流程,小伙伴们可以参考和批驳,但投资决策一定要自己来定,不可盲目抄作业。欢迎添加小助手微信tongxincheng1116为好友,赐名片/做自我介绍后邀请入养猪行业群交流,欢迎志同道合的小伙伴来一起进步。

历史文章

【跟踪:翻倍股系列2正邦科技】100亿的小目标应该是确定性比较高了