图片来源:全景视觉

关注:点击上方蓝字“观点指数”,欢迎置顶或设为星标,即可快速获取更多专业数据资讯、研究报告、深度干货。

摘要:本次相关部门将物业服务纳入商务服务业而非房地产类,也有利于行业逐渐削减和摆脱地产属性,与现代商业和消费服务更好地连接。(报告期2023.12.15-2024.01.22)

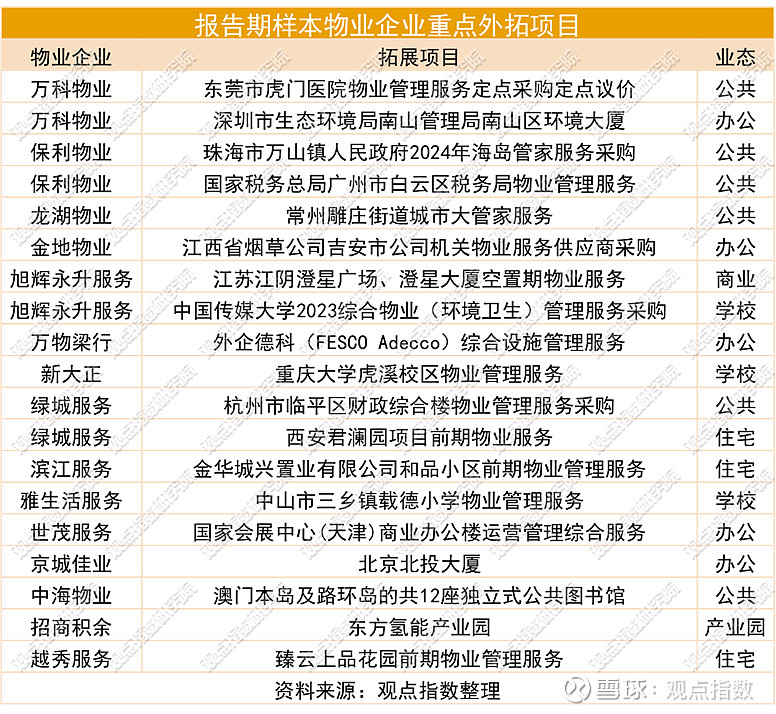

观点指数 政策助推行业转型,项目外拓动作活跃 期内发改委发文将物业服务行业调整至商务服务类,行业定位和性质进一步明确;中海物业、招商积余等物企也在积极披露近期外拓动作。

碧桂园服务再提巨额减值,物企关联事件不断 碧桂园服务于2023年末再次计提巨额减值,本次计提过后其对关联方应收款已基本计提完成,在新协议中也削减了未来与碧桂园的关联交易上限。除此之外,报告期继续涌现物企收购关联方车位资产的事件,此前中海物业9.5亿元收购中海监理则宣告终止。

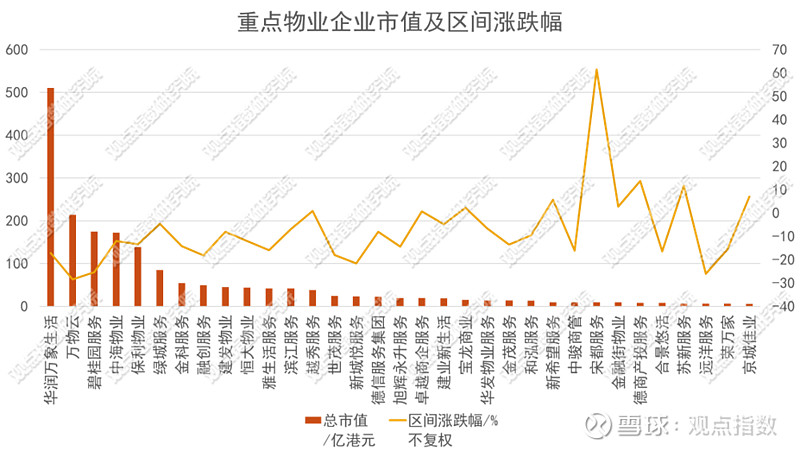

年初板块再临巨幅下挫,股份回购动作持续 期内物业服务板块二级市场股价再次面临巨额下挫,观点指数监测的重点样本物企平均跌幅达7.3%,其中万物云、碧桂园服务等头部物企均录得较大幅度的下跌。此外,万物云、绿城服务、旭辉永升服务、金科服务等物企也于报告期内继续回购股份。

政策助推行业转型,项目外拓动作活跃

12月27日,国家发改委发布《产业结构调整指导目录(2024年本)》,内文提及自2024年2月1日起,将物业服务行业从“鼓励类-其他服务业”,调整至“鼓励类-商务服务业”,行业定位和性质进一步明确,体现了国家顶层设计上对行业的重视。

此外,对于“物业服务”这一行业的内容表述也变得更为细化,具体分为了两大类:住宅物业管理和非住宅物业管理,其中非住宅物业管理又包括写字楼、学校、医院、场馆、酒店、产业园区、商业综合体物业服务等,各细分赛道被进一步认可。

本次相关部门将物业服务纳入商务服务业而非房地产类,也有利于行业逐渐削减和摆脱地产属性,更多地连接进现代商业和消费服务中,为物业企业创造更多的盈利空间。同时,也意味着今后可能会有更多的利好政策出台。

期内,物企也在持续对外披露其外拓活动。中海物业与澳门文化局再次达成合作,为其辖下分布于澳门本岛及路环岛的12座独立式公共图书馆提供物业管理服务。此次中标也是中海物业首次在澳承接图书馆业态项目。借助其特殊的背景和资源禀赋,中海物业目前是港澳地区最大的物业服务企业,在当地市场的的大量布局也是中海物业相对其他内地物企而言,明显的特色和优势。

除此之外,招商积余也于1月5日公开披露了其近期的外拓中标情况,新中标了包括东方氢能产业园、国网信息通信产业集团西南产业基地、成都市公共交通集团(东部区域)在内的11个项目。

1月15日,万物梁行成功签约并进驻外企德科(FESCO Adecco),接管其在上海的三个职场,提供综合设施管理服务(IFM),将配合协同楼宇物业共同为其营造办公环境。

值得一提的是,建业集团于2023经营业绩回顾中披露了建业新生活的规模情况。2023年全年其新增在管面积2513万平方米,其中第三方新增占比达77.36%。截至2023年12月31日,建业物业在管面积已经达到1.82亿平方米,同比增加16%;合约面积2.88亿平方米,同比增加6.2%。

碧桂园服务再提巨额减值,物企关联事件不断

碧桂园服务于12月18日披露了一则资产减值公告,公告显示其就关联方所欠的贸易应收款项计提减值拨备约18亿元至23亿元,就商誉及其他无形资产减值计提约14亿元至18亿元,预计2023年的净利润将因此整体减少约32亿元至41亿元。引发行业震动,次日H股物业服务板块录得大幅下跌,碧桂园服务自身也录得单日11.7%的较大跌幅。

根据2023年中报,截至2023年6月30日,在经历多次巨额减值后,碧桂园服务仍约有23亿元关联方贸易应收款,于本次再次计提18-23亿元之后,碧桂园服务当前关联方应收款的大部分都已被进行计提处理。

而在商誉方面,碧桂园服务去年中期商誉账面金额为179 亿元,本次计提比例在8-10%之间,计提原因可能是并购企业经营承压等因素。

值得强调的是,碧桂园服务于12月29日再次发布一则框架协议公告,其中值得关注的内容主要是重新确定了与碧桂园之间的关联交易金额,将2024年非业主增值服务关联交易金额由2023年的32亿元调低近90%至3.2亿元,2025和2026年则进一步调低至2.5亿元与2.2亿元。

该调整一方面是由于碧桂园遭遇流动性危机,其未来的物业开发进度可能会受到大量不良影响,非业主增值服务必然大幅缩水;另一方面也是由于地产方面支付能力有限,这将有利于碧桂园服务更好地主动控制未来的应收款规模。

碧桂园服务与碧桂园之间在股权方面是兄弟而非子母公司结构,计提几乎全部关联方应收款与大幅削减未来关联交易数额也向市场反映了碧桂园服务尽力与关联方做切割的决心。而本次于此时间点披露该减值公告可能也存在碧桂园服务总裁换帅之后对财务进行一次更彻底的清洗。

报告期内还发生多起物业服务的关联交易事件。例如,12月22日,正荣服务拟110万元收购天津瑞锦园约1400个地下停车位使用权,远洋服务也于同日向远洋集团旗下北京远新资产管理有限公司收购196个车位,目标车位全部位于北京远洋光华国际,代价3026.24万元。此外本次收购并不涉及抵消应收款,而是由远洋服务向关联方进行现金支付。

地产危机蔓延以来,物业公司向关联房企订立车位代销协议或直接收购车位的案例也显著增加,对应框架协议中也常包含向关联房企支付大量现金作为保证金的条款,被市场诟病存在接盘销售困难的资产并进行变相资金输送的可能。

12月29日,中海物业宣布终止9.5亿元对中海监理的收购。中海物业于10月11日披露了该笔交易,引发了市场、股价以及部分券商较大的负面反应。消息公布后,中海物业三个交易日累计下跌达27%。监理业务作为地产强关联业务,盈利、订单获取、回款都具备强周期性,且与建筑工程行业高度相关,与物业服务行业契合度低,中建本次业务板块的调整对中海物业这个上市平台的价值可能会造成损害,本次中海物业宣告收购终止,有利于恢复对央企物业服务企业的信心。

年初板块再临巨幅下挫,股份回购动作持续

报告期内,物业服务板块二级市场股价再次面临巨额下挫,观点指数监测的重点样本物企平均跌幅高达7.3%,其中万物云(-28.4%)、碧桂园服务(-25.5%)、华润万象生活(-17.2%)以及中海物业(-12.0%)、保利物业(-13.3%)等头部物业服务企业均录得10%以上的较大跌幅。

数据来源:Wind,观点指数整理

数据来源:Wind,观点指数整理

12月19日,中骏集团与中骏商管发布联合公告,事关中骏商管被强制执行股份押记,并委任相关股份的接管人事项。于2023年7月4日,中骏作为借款人与银团订立由香港上海汇丰银行有限公司协调的融资协议。据此,银团同意向中骏授予2.55亿港元及8910万美元的多批次定期融资。

中骏集团在融资协议项下的负债及责任以中骏全资附属公司持有的5.04亿股中骏商管股份(占其已发行股本约26%)作抵押。而中骏集团在此前10月宣布美元债违约,这构成了上述借款的交叉违约。本次中骏商管股权被强制执行对其股权结构有较大改变,可能会引入一位海外资方作为二股东,或会削弱中骏集团对中骏商管的控制力。

此外,万物云、绿城服务、旭辉永升服务、金科服务等物企于报告期内继续回购股份,其中绿城服务报告期内累计回购耗资最高,共回购2997.8万股,耗资8133.3万元。

点击阅读原文,了解更多