$中国平安(SH601318)$ $中国平安(02318)$ $中国平安ADR(PNGAY)$

2019年中期,中国平安上半年净利润976.8亿,同比大增68%。拟向股东派发中期股息每股现金0.75元,同比增长21.0%。总投资收益5.6,新业务价值增4.7,内含价值增11。业绩总体超预期。

一、保险极高的 ROE,剩余边际近万亿

上半年,寿险的 ROE是21.9,财险的 ROE是12.4,银行是6.3。寿险这么高的 ROE,所以讨论中国平安,我们主要看的就是寿险。寿险利润大增,持续带动平安业绩起舞。

那么,寿险的未来利润还有这么猛吗?

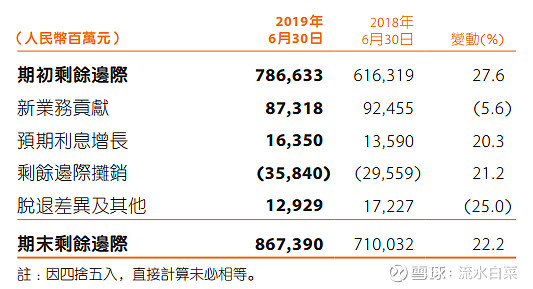

看下表,上半年,平安寿险释放了358亿的保单利润(剩余边际摊销---出水),但同时,由于新业务价值非常高,因此,剩余边际释放后,还大增了百分22(达到8674亿,接近1万亿,未来可以释放的税前利润)。

二、平安产险,子公司全部负成本,光芒四射!

平安产险的 ROE,估计巴菲特也是流口水的。平安产险下面还有很多子公司,这些子公司,综合成本率都在100以下,这什么意思呢?就是承包盈利----成本是负数。比如车险,承包利润就有20个亿,如果再拿去投资,随便存银行什么的,都有很高的利润。

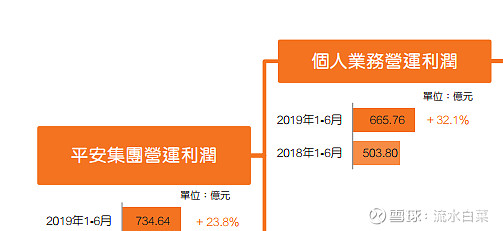

三、海量客户,多种产品,个人业务运营利润大增32%!

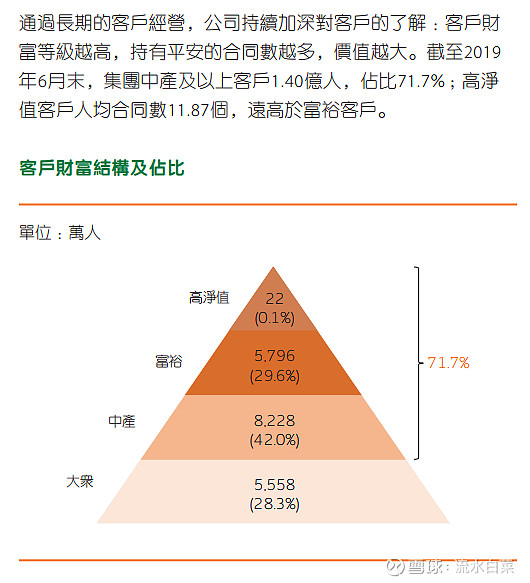

平安集团长期经营的这些客户,使得平安的各子公司都更有竞争力。综合金融,科技赋能,都是很慢但很厉害的具有护城河级别的竞争武器!

四、中国平安的不足

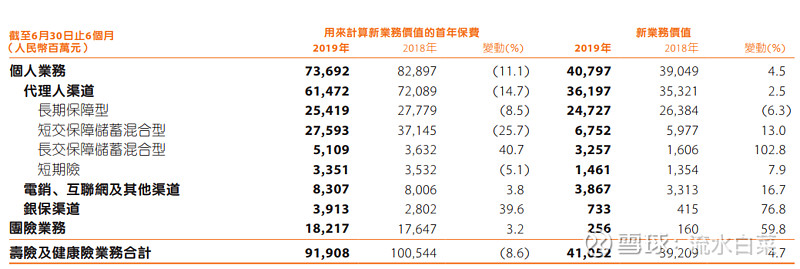

2019年上半年,平安寿险新业务价值,同比增4.7%,这个增长,虽然连好都谈不上,但非常难得。为什么这么说,因为过去几年,保险行业一轮爆炸增长后,都在调整。所以这个增长,非常尽力了,我们还看到一个数据,中国平安的月均代理人数量同比下降5.5%。这个数据当然非常不好,但中国平安逆转了这个局势。方法很简单,提升新业务价值率:

再看下表:

平安提升新业务价值率的办法,调结构,以及更保守的假设。

这样的新业务价值率,对于平安的估值非常有好处。因为保单利润率越高,说明这个保单越安全。看看友邦, 保单利润率高,市场给的EV 都2以上了。

当然,无论怎么说,代理人减少说明企业的竞争压力很大。下半年,我们看中国平安如何破局,让代理人和保单利润率齐升,这样,新业务价值2位数就没有问题了。

最后,再让我们看一眼中国平安的中保亮点:

更多保险的讨论,可以到我的博客网页链接

以及我的微博:网页链接交流

本人无微信公众号