$中国平安(SH601318)$ $中国平安(02318)$ $中国平安ADR(PNGAY)$

2019年中期,中国平安上半年净利润976.8亿,同比大增68%。拟向股东派发中期股息每股现金0.75元,同比增长21.0%。总投资收益5.6,新业务价值增4.7,内含价值增11。业绩总体超预期。

一、保险极高的 ROE,剩余边际近万亿

上半年,寿险的 ROE是21.9,财险的 ROE是12.4,银行是6.3。寿险这么高的 ROE,所以讨论中国平安,我们主要看的就是寿险。寿险利润大增,持续带动平安业绩起舞。

那么,寿险的未来利润还有这么猛吗?

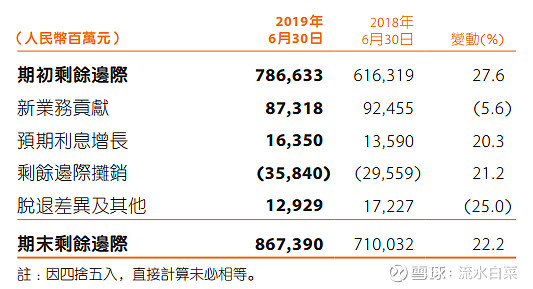

看下表,上半年,平安寿险释放了358亿的保单利润(剩余边际摊销---出水),但同时,由于新业务价值非常高,因此,剩余边际释放后,还大增了百分22(达到8674亿,接近1万亿,未来可以释放的税前利润)。

二、平安产险,子公司全部负成本,光芒四射!

平安产险的 ROE,估计巴菲特也是流口水的。平安产险下面还有很多子公司,这些子公司,综合成本率都在100以下,这什么意思呢?就是承包盈利----成本是负数。比如车险,承包利润就有20个亿,如果再拿去投资,随便存银行什么的,都有很高的利润。

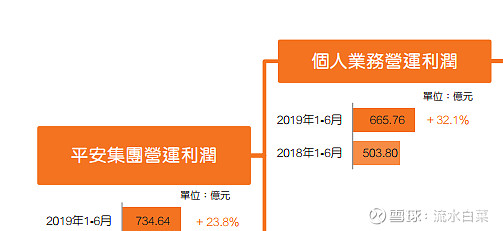

三、海量客户,多种产品,个人业务运营利润大增32%!

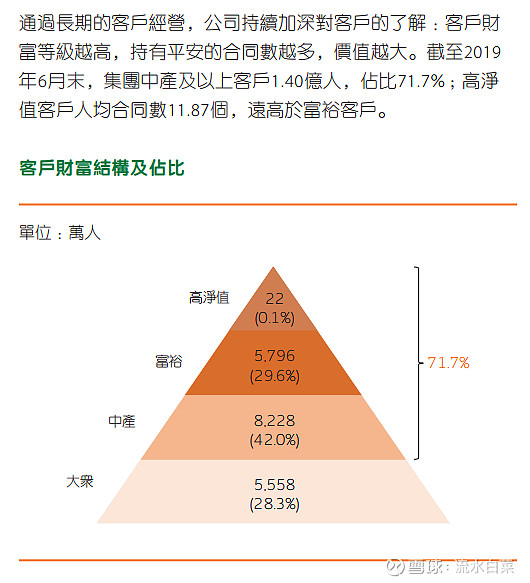

平安集团长期经营的这些客户,使得平安的各子公司都更有竞争力。综合金融,科技赋能,都是很慢但很厉害的具有护城河级别的竞争武器!

四、中国平安的不足

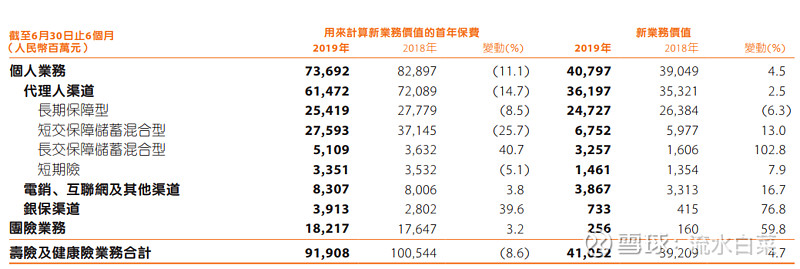

2019年上半年,平安寿险新业务价值,同比增4.7%,这个增长,虽然连好都谈不上,但非常难得。为什么这么说,因为过去几年,保险行业一轮爆炸增长后,都在调整。所以这个增长,非常尽力了,我们还看到一个数据,中国平安的月均代理人数量同比下降5.5%。这个数据当然非常不好,但中国平安逆转了这个局势。方法很简单,提升新业务价值率:

再看下表:

平安提升新业务价值率的办法,调结构,以及更保守的假设。

这样的新业务价值率,对于平安的估值非常有好处。因为保单利润率越高,说明这个保单越安全。看看友邦, 保单利润率高,市场给的EV 都2以上了。

当然,无论怎么说,代理人减少说明企业的竞争压力很大。下半年,我们看中国平安如何破局,让代理人和保单利润率齐升,这样,新业务价值2位数就没有问题了。

最后,再让我们看一眼中国平安的中保亮点:

更多保险的讨论,可以到我的博客网页链接

以及我的微博:网页链接交流

本人无微信公众号

全部讨论

$中国平安(SH601318)$

缺憾是行业的,优秀是平安的。

中国平安半年报已出,ev达11131亿元,半年增长11%,pev=1.42,ev质量较高,估值假设较保守,股价判断:合理偏低估。

千万双眼睛盯着这份A股第一权重股的财报,各大分析研报已争相出炉。有赞美,有吹捧,有质疑,有苛责。持有平保三年多,资本市场对他的各种声音早已习惯。这份财报,不完美,但足够优秀。保险行业经过爆发式增长,逐步进入盘整期,新业务价值整体减速,但由平保领衔的行业转型却已渐入佳境,新业务价值率显著提升。

正如上所说,缺憾是行业的,优秀是平安的。对保险股,尤其是公司治理体系较完善、财报更透明、领衔行业发展的平保来说,有那么多专业机构和分析师帮我们盯着财报里一个个具体数字的变动,作为散户,不妨站高望远,牢牢紧抓行业的主线。如果你看好保险行业的发展前景,特别是寿险和健康险的未来,以目前看,平安不仅是中流砥柱,也一定是领头羊。

明天,财报后的第一个交易日,又是用资金互道sb的时刻了,我希望你能看长远、看大局。

《渺小的一生》说:我们只在童年的时候跟世界奋战过一次,其余的人生都只是在不断面对和处理那次奋战的结果。

那么,我祝福你在童年之后、在老去之前,能再奋战一次,尝到和优秀并肩同行的滋味,以慰藉那些平凡琐碎的生活。

利益披露:42.88%仓位持有 $中国平安(SH601318)$ ,12.67%仓位持有 $中国太保(02601)$ ,24小时内无卖出计划。

白菜哥,今年上半年有减税的影响。扣除减税以后运营增长会稍微差一点(14%-15%)。当然相对估值还是很优秀的。

既然看得巴菲特都流口水了,那巴菲特手上有那么多现金,他会不会想办法买一点中国平安。比如说买19.9%.

平安的难點在Q3.以平安重倉持有的工商銀行、匯丰控股的港股為例,股價已經低于2018年年底了。

中国平安,不愧是国内保险业的龙头;而白菜兄,则不愧是保险行业资深分析师!

平安的死亡假设是否相比不去年不那么保守,去年死亡假设是按2000-2003年的,今年是按2010-2013年的。

你能看懂平安怎样赚钱吗?半年报利润增68%,市盈率与格力差不多,但股息率只有格力的一半。

说到寿险,中国几乎人人有社保或医保,保险密度不差,只是保险深度没有美国那么深,但医疗费在中国没有美国那么贵。

平安利润基数很大,但仍然能够高增长,这是最难理解的。

保险产品对客户来说只起保障作用,不能增值!现在国内几乎人人有社保,农村也有医保。另一个问题是保险业务同质化,为什么平安脱颖而出,而其它保险公司比较平庸?

不同保险公司保险条款和费率差不多。其它保险公司都是大型金融机构,不像小企业,不存在信用风险。

平安的主营收入是寿险,不是投资收益。