万科继A股150亿增发后,再次港股13港元每股配售39亿港元被全网骂。

我也持有万科,对于这个港股配售确实很迷幻,不能理解,明明港股比A股折价30%了,还在要港股配股,即使穷疯了,为什么不索性在A股多配点呢?

骂是没用的,我尝试分析一下万科这样做的目的是什么?对于骂郁亮掏空公司,坑害小股民的这些言论我觉得没有讨论的必要,管理层占5%的股份,比我们多多了,为了收一些配股的利益,损失自己的股权利益,还会触犯法律,这种事情你会做?这种阴谋论的想法对于投资没啥好处。如果对于管理层这样想,其实现在立即卖出就是最好的选择。

以下分析基于管理层与我们在同一阵线上,不同意的也不用骂,关掉就行了,在这种预设情况下,我尝试分析一下万科管理层为什么要选择低价配股。

2023年1-2月地产销售数据出来了,保利和万科分别摘得第一和第二名。

这样看万科虽摘得第二名,但是并不乐观,同比降幅还大于TOP100,保利继续优秀,难怪保利增发有不低于净资产的底气。

还有个数据,1-2月全国地产企业拿地TOP100中看不到保利和万科的身影,继续是一众地方城投公司在“兜底”。

按道理来说,万科在收缩,1-2月卖了573亿,也不怎么拿地,应该是可以不断回流现金。

另外,最近也没有万科并购其它地产的公告,配股用的资金也是主要用于保交楼项目和还债券。A股150亿用于11个项目;港股此次39亿60%用于偿还债券,40%用于补充营运资金,和并购也没啥关系。

万科这样做是为什么呢?

2022年最新的3季报里显示还有1188亿现金,这还不够吗?

不是还有银行的天量授信额度吗?不是还有债券可以融资吗?不并购,不拿地,为什么还要低价配股?并坚持分红?

上次我写文有说到一个在我们四线小城市的例子,有政府通知银行和地产企业开会,支持地产企业融资需求,给授信,但是实际情况据我一个去参会的好朋友说是走个过场,哪有什么钱给你,拍个照,上个新闻,做样子的。我相信这是很能反映问题的。

授信并不能简单等同于贷款融资,从授信到实质性融资还有很多条件需要满足!即便房企本身足够优质,最终能否放款核心取决于是否有足够优质的项目。银行机构与大型房地产企业的互动,更多是站台和支持的态度。这些年来,考虑到房地产市场环境等因素,银行对房地产企业融资往往“口惠而实难至”,具体地讲,就是“授信容易放款难”。

我想这是万科低价股权融资一个原因,增加资本金,改善资产负债表,以便更好的获得银行融资支持。

第二个是债券,2022年3季报,万科总共发的债券有254亿,非金融企业债务融资工具有190亿,共计444亿,还款压力不小。

当初“三支箭”出来后,万科2022年11月16公告,董事会新增500亿发行债务融资授权,但是之后发债我统计了一下,到现在只发了67.9亿,可见债也并不是很好发,万科还算不错了。其它资产负债表不好的房企,根本发不出来。

万科现在的债券在市场上价格还是正常的,那些资产状况不好的房企,债券都跌成狗了。

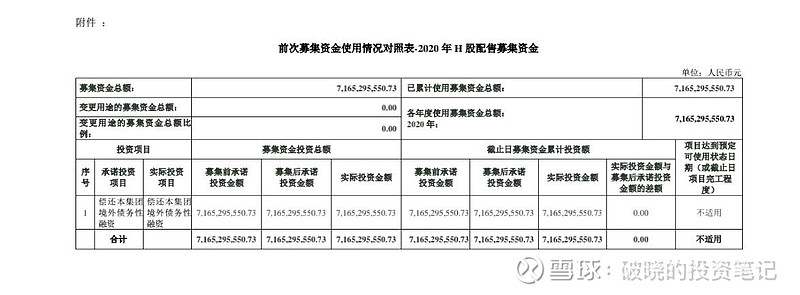

万科在2019年(66亿)年和2020年(71亿)H股都配股用于归还债券,这也能反映问题。

按时归还债券,后续债券融资才能顺利,如果违约,基本就很难重新建立这个融资渠道了。

为什么不停止分红呢?

停止分红,对于资本市场可能影响很大,股东会有想法,地产这个阶段,不分红代表对后续的看法很不乐观,可能造成股价更低迷,对于信用评级会产生影响,进而影响融资。还不如股权融资,保证分红。

综上所述,我认为万科****此次低价配股的原因是:

1、所谓的巨额银行授信是口惠而实难至,银行还是要看菜下饭。

2、有资金压力,要保证债券正常融资。

3、现在广积粮,并购还未行动,但行动前要做好准备,不做好准备,资金不会这么快就能融到。

4、为什么不停止分红,还要低价增发,为了不对股价及信用影响,后续更好的融资。

申明:本人持有万科,只是试着理解管理层低价配股的目的,不是无脑粉,你说我屁股决定脑袋也行。

我不会加仓万科,目前地产对资金太饥渴,并不是一个好生意。现阶段还留有地产股的原因是,目前地产股很便宜,需求端现在不正常,但是政策一定会不断刺激需求端回归正常(目前来看2月份是有回暖的迹象),在这个过程中,保利万科这种龙头企业很大概率能受益。

我就是赌一波困境反转,价格回归合理就跑。带有很主观的个人偏见,自己的钱包自己负责,不认可关闭就行,不用恶语相向,也没有争论的必要。

但是非常欢迎各位友好交流,投资交流最大的收获是发现了自己的盲点,对于提出有依据的相反看法,应该高兴,而不是恶语相向。