一. 消息面汇总

6月21日,工业和信息化部副部长在新闻发布会上表示,将启动智能网联汽车准入和上路通行试点,支持有条件的自动驾驶,及更高级别的自动驾驶功能商业化应用。

6月17日,百度旗下自动驾驶出行服务平台萝卜快跑获得深圳市坪山区正式授牌,开展L4级无人驾驶商业化运营。

有别于此前的商业化试点,此次无人驾驶商业化试点真正做到了车内无驾驶员、无安全员载人服务。深圳是全国首个开展自动驾驶全无人商业化的一线城市。

二. 自动驾驶概览

自动驾驶指通过搭载传感器、雷达等装置,运用人工智能、机器视觉、定位及车路协同等技术,使汽车具有环境感知、路径规划和自主控制的能力。

国内《汽车驾驶自动化分级》中,以L3级别为界,L0到L2级视为自动驾驶辅助系统(ADAS),将L3级及以上视为高级别自动驾驶。

目前全球自动驾驶处于L2向L3级别转化的过程:现阶段,高等级自动驾驶主要集中在智慧园区、港口码头、停车场等限定场景,包括商用车物流、自动泊车等细分领域。

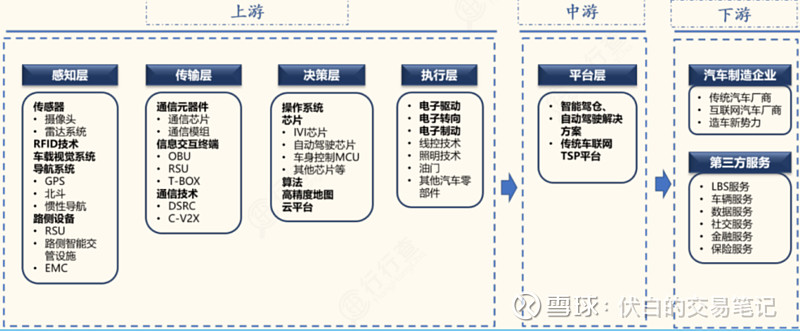

三. 自动驾驶产业链

自动驾驶功能的实现需要整车制造商、零部件供应商、车载平台开发商、出行服务供应商等多方主体参与,产业链庞大。

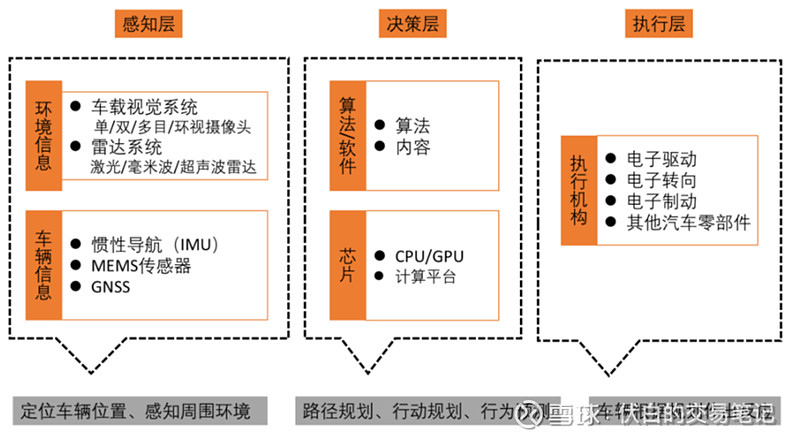

四. 自动驾驶核心环节:决策层

自动驾驶系统的工作系统可分为感知层、决策层、执行层,这是实现自动驾驶的关键系统。

相关阅读:《自动驾驶核心环节(1):感知层产业格局及个股梳理》

决策层通过利用感知层传输回来的信息,建立相应的模型,制定出适合的控制策略。

从功能上看,决策层主要包含操作系统、芯片、算法、云平台等构成元素。

4.1 车载芯片

车载芯片按照不同功能可为三类:一类是传统的IVI芯片,第二类是负责自动驾驶功能的算力芯片,第三类是车身控制MCU芯片。

此外,还有摄像头芯片,AMP芯片、功率半导体芯片、胎压监测芯片、BMS芯片等。

目前全球汽车芯片的市场集中度较高,恩智浦占比14%,英飞凌占比11%,行业CR8达63%。

随着高通、英伟达等半导体厂商、谷歌、苹果等互联网科技公司、特斯拉等车企大举进军自动驾驶芯片领域,行业未来将会形成多头竞争的格局。

国内市场来,长安汽车、比亚迪、吉利汽车等车企,以及地平线、寒武纪等芯片厂商都在发力车载芯片领域。

五. 自动驾驶核心环节:执行层

执行层是依据决策层的结果对车辆执行指令,反馈控制。

5.1 执行控制

目前自动驾驶的执行控制部分被国外Tier1垄断,包括博世Ibooster,日立EACT,大陆MKC1,天合IBC等。

亚太股份:国内汽车制动系统龙头企业,产品包括制动器、真空助力器、ABS、制动主缸和轮缸等,提供主动刹车功能的ESC子操纵稳定系统。

万安科技:汽车制动系统供应商,产品包括底盘悬架系统、汽车电子控制系统、气压制动系统、液压制动系统等。

5.2 智能座舱

主流智能座舱包含全液晶仪表盘、汽车中控屏、HUD、流媒体后视镜四大模块。

智能座舱分为硬件和软件两部分:

(1)硬件包括了传统中控和仪表盘,以及抬头显示器HUD、后座显示屏等HMI多屏,

(2)软件则由于加入了交互技术,包含底层嵌入式操作系统、软件服务、ADAS系统等应用。

中科创达:智能操作系统产品和技术提供商。收购芬兰Rightware公司,能够提供完整的智能驾驶舱解决方案。

德赛西威:主营车载信息娱乐系统、车身信息与控制系统、驾驶信息显示系统、智能驾驶辅助安全系统。公司L3级别自动驾驶域控制器已在小鹏汽车配套量产。

经纬恒润:电子系统科技服务商,公司L3功能的智能驾驶域控制器在哪吒汽车量产。

均胜电子:汽车安全和汽车电子领域的领先供应商,子公司普瑞为BMS供应商,收购智能车载终端供应商TS德累斯顿。

$中科创达(SZ300496)$ $德赛西威(SZ002920)$ $均胜电子(SH600699)$ #无人驾驶# #自动驾驶# #智能座舱#