作为雷军口头的汽车零部件巨头,拥有几乎所有中高端整车厂客户,转向系统作为汽车电子核心产品之一,门槛和技术含量都比较高,耐世特在全球市占率第三,当然博世电子等技术肯定更强,但肯定比拓普集团要好点;目前才80亿市值;

1.利润

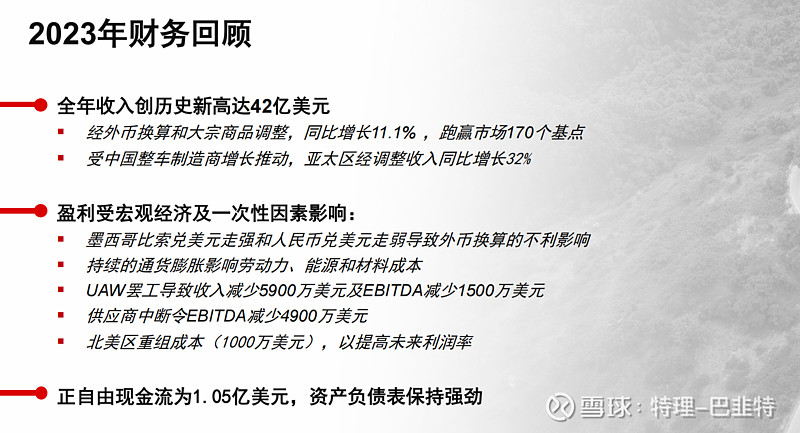

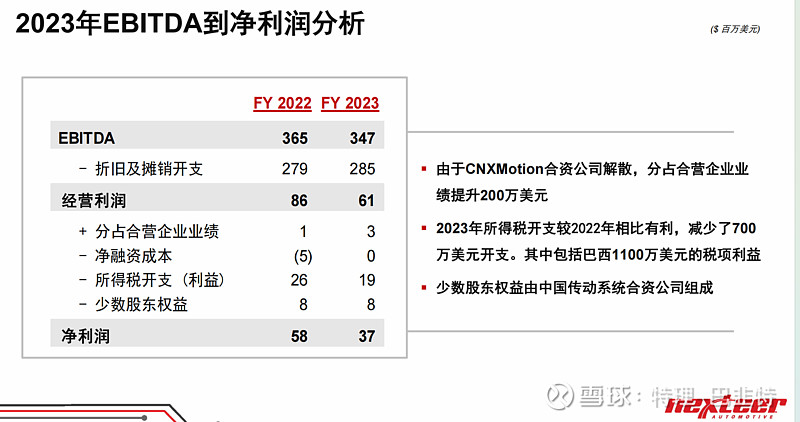

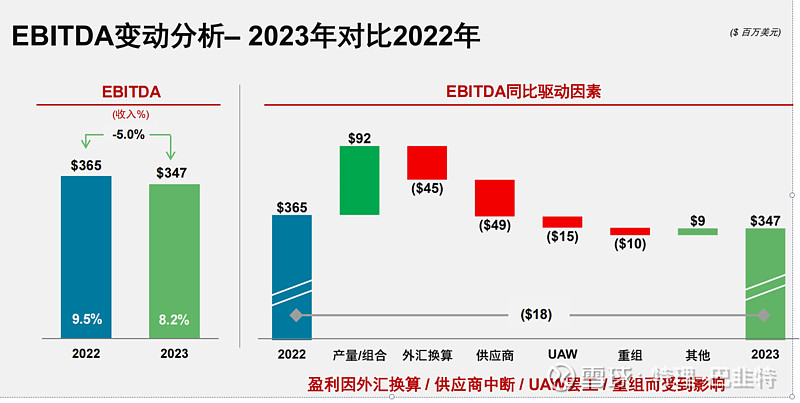

因为一些影响了去年利润1.1亿美金,扣除一次性影响,实际去年差不多1.5亿美金,10亿rmb利润;

其中去年仍然折旧和摊销有2.8亿美金属于历史新高,期待早点折旧完贡献利润;

2.收入和订单

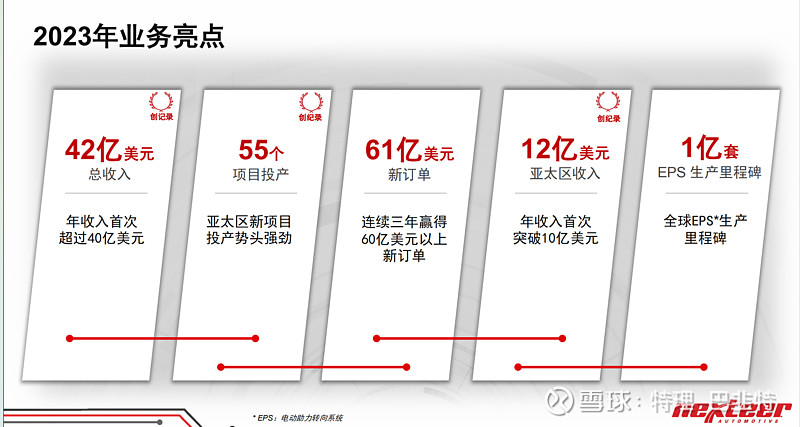

去年收入历史新高,2024年收入会继续创新高;

持续性仍然不错,连续三年60亿美金以上,并且预测今年也是要超过60亿美金;

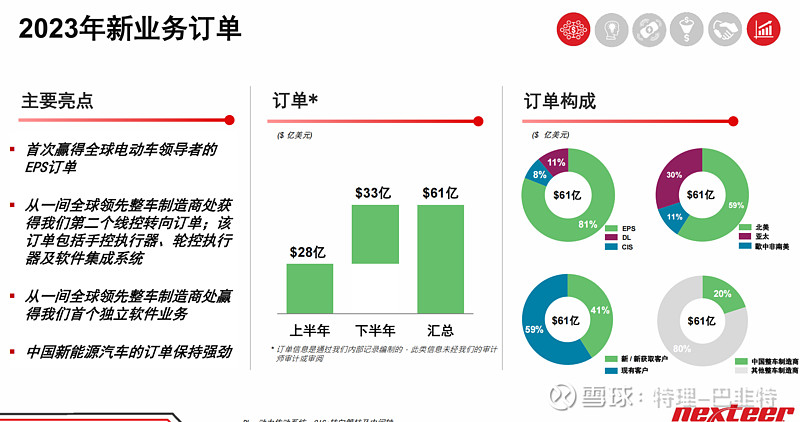

获得了很多中高档主流车型订单,譬如特斯拉、小米,长安、理想和小鹏、奇瑞、吉利、等;

目前已获得特斯拉大额转向订单,及其2个线控订单;

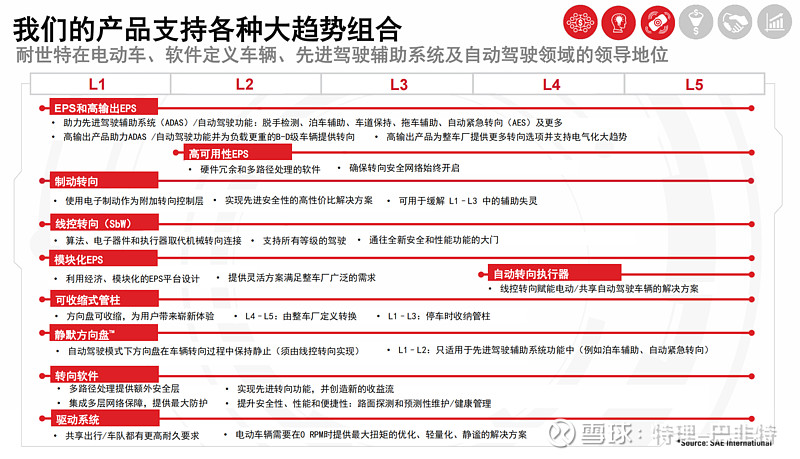

3.技术上;

获得全球整车第一个软件订单;

常熟新厂将贡献线控技术;

4.估值上;

目前PB0.55,PE按照2024年不到6倍;收入超过300亿RMB,常规年份利润有15亿rmb;目前市值才80亿;

看通用汽车去年大罢工股价都涨了百分之五十,PB从0.5涨到0.75了;

真不能理解为啥耐世特一直跌跌不休?

也许今天最大的利好,就是换了个央企的董秘,说不定市值管理要开始了;

$拓普集团(SH601689)$ $德赛西威(SZ002920)$ @围棋投研 $赛力斯(SH601127)$ #小米汽车概念股继续活跃# #

全部讨论

耐世特一季度收入继续历史新高,reps继续被中高级汽车采用,包括保时捷、奥迪、小米、讴歌、理想mega等;

明年给特斯拉model Q量产;

明年线控转向将在国产车型首度量产;

目前pb仍然才0.75,pe按照今年十亿预估也才11倍,市值目前也才100亿;

@围棋投研 @张玄机 @scrat投资笔记 $赛力斯(SH601127)$ $拓普集团(SH601689)$ $耐世特(01316)$

请教个问题,这公司每年的新增订单指的是下一年的订单量吗?还是未来2-3年的订单?

如果是下一年的订单的话,前年去年60亿的订单,这两年都没完成吗(去年才42亿)?

@scrat投资笔记 @张玄机 @福爸 你们有没有发现现在发长文在三个公司的贴吧,竟然都不显示了,好神奇,譬如我这原创发了三个公司@雪球 @方文山

roe,毛利率,净利润咋逐年下降这么快,关键收入还不是等比例上涨呢

哈哈感谢兄弟信任,但港股我真的关注不多,哪怕看也是看一些互联网大厂(毕竟A股里没有),不太懂兄弟汽零为何要盯着港股,流动性有点低啊。同时,耐世特毛利率我看在下降,到去年是在10%左右,而您提到的拓普和德赛,毛利率都在20%以上。毛利率一方面体现了产业话语权,另一方面体现了成本控制能力,感觉耐世特都不占优,并且利润体量也比较小。综上,港股流动性、低毛利、小市值、净利润不到10亿等等,应该中短期内都不会在我观察池里

小龙头起飞,这公司主要是没有人管利润,特别是市值管理;

去年中航工业总经济师贪污被抓,董事长被辞职,新的董事长一直还没上任,稍微抓腐败,利润就兑现出来了;

譬如2020年豫北转向24股份,耐世特竟然都不愿意花1.9从中航汽车接手,这明显就是内部腐败,要知道豫北转向有自研eps电机能力,这样瞎搞,耐世特毛利自然低了

$拓普集团(SH601689)$ $赛力斯(SH601127)$ $耐世特(01316)$