近期陆续把沈阳化工的三大业务板块逐一分析了,今天来说最后一个部分——聚醚化工板块。

离沈阳化工年报还有4个交易日,这也是年报前的最后一篇长文,算是阶段性汇总。之前写的六篇文章按时间顺序如下:

1、2月27日发文:《谈谈沈阳化工的安全边际》网页链接;

2、3月5日发文:《谈谈沈阳化工的爆款——糊树脂手套料》网页链接;

3、3月6日发文:《沈阳化工13.4亿原油存货分析》网页链接;

4、3月8日发文:《沈阳化工糊树脂手套料成本分析》网页链接;

5、3月10日发文:《扒一扒沈阳化工的信批污点》网页链接;

6、3月11日发文:《沈阳化工蜡化板块一季度业绩预判》网页链接;

现在进入这第七篇文章正文——《沈阳化工聚醚业务板块一季度业绩预判》:

一、聚醚化工业务概况

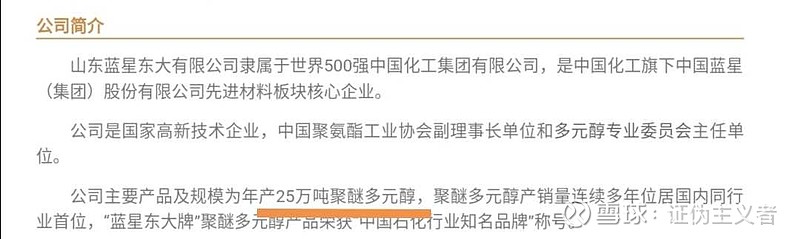

1、聚醚化工业务,指的就是山东蓝星东大有限公司(简称蓝星东大)的聚醚多元醇业务,年产能25万吨;

2、生产聚醚的最重要的原料是环氧丙烷;

3、蓝星东大原来有9万吨的环氧丙烷产能,在2017年4月,因环保问题关停。

二、聚醚化工过往的盈利能力分析

1、蓝星东大的聚醚产品还是很不错的,多年来保持盈利,2019年,聚醚收入约占沈阳化工总收入的20%;

2、2019年,聚醚毛利约2.4亿,扣除各种税费后,净利约0.94亿;

3、2020上半年,聚醚毛利0.94亿。

这是持续盈利,但是利润水平并不高的业务。

三、聚醚板块的利润弹性分析

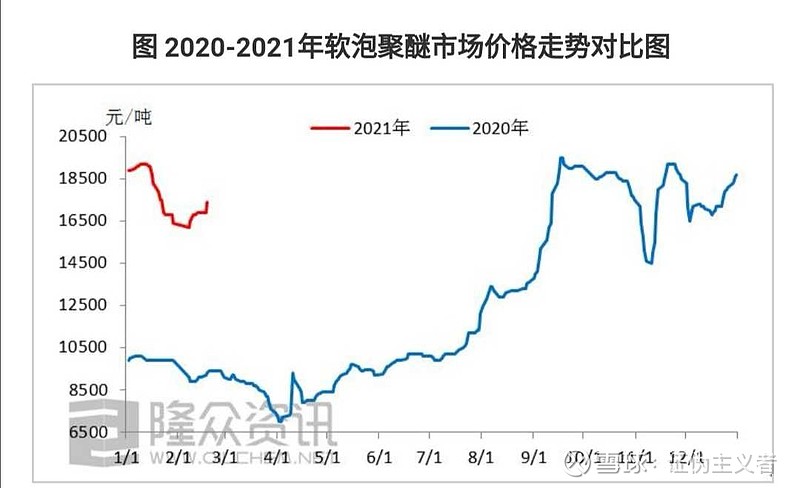

2020年下半年,聚醚价格出现较大幅度上涨,目前较容易获得的数据是软泡聚醚。我把最近两年的软泡聚醚价格按照蓝星东大年化25万吨满产的情况,和沈化财报中的聚醚收入数据做了一个验算(过程略),发现按照市场的聚醚价格乘以蓝星聚醚产量,还要再打个7到8折,才是最后的收入数据。这里可能有三种原因:1、有多种聚醚产品,导致平均价格低于软泡聚醚;2、蓝星的合约平均执行价格低于市场价格;3、蓝星的聚醚多元醇未达到满产状态。但无论是什么原因,至少说明了一点,即如果我们直接用软泡聚醚市场价格和25万吨产能来估算沈化聚醚板块的收入和利润,会明显高估。

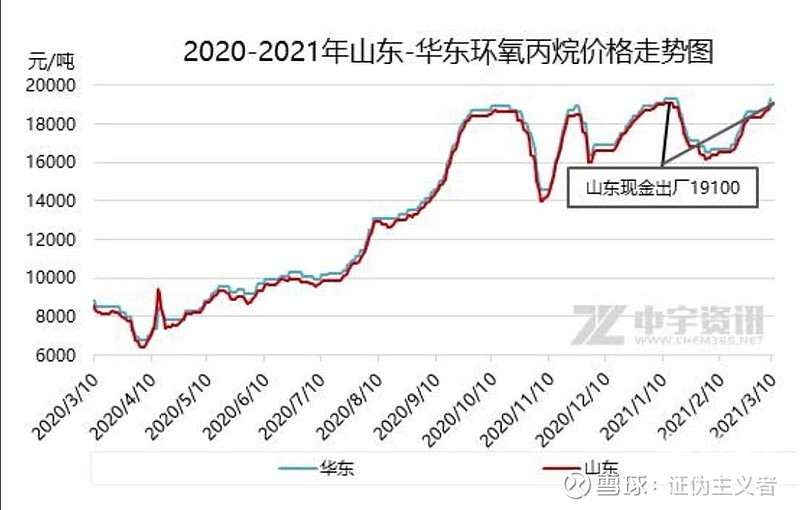

我们再来看下面两张图,第一张图是软泡聚醚的价格走势,第二张图是环氧丙烷的价格走势,高度一致。因环氧丙烷是生产聚醚的主要原材料,聚醚价格上涨带来的利润空间有相当部分被环氧丙烷的价格上涨抵消了。

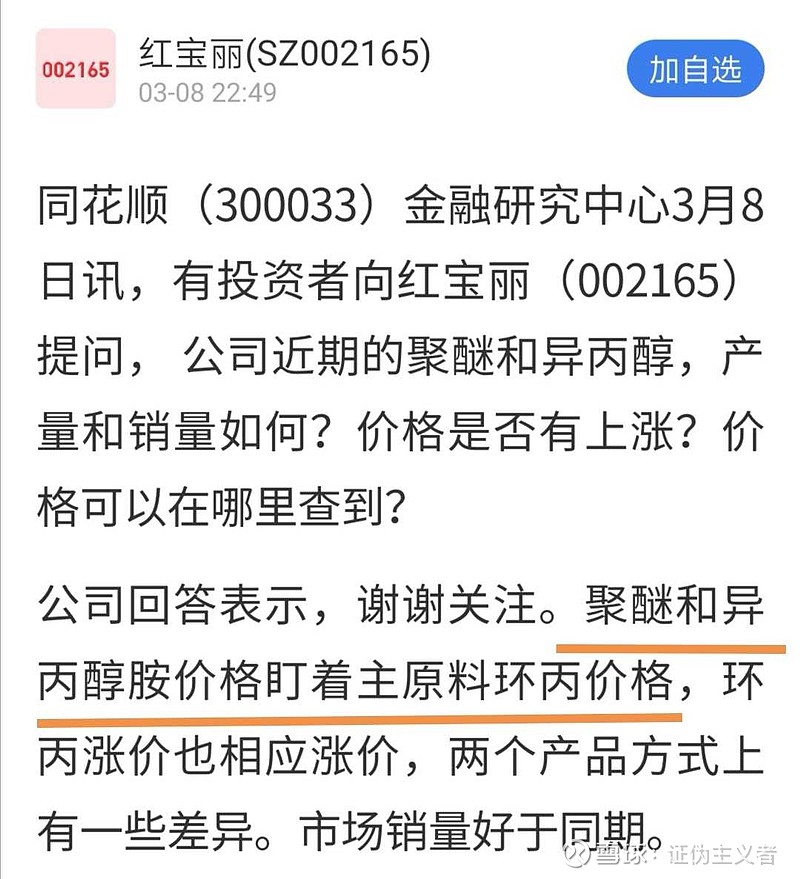

在1月27日,沈阳化工发布的业绩修正预告中提到,“2020年下半年,聚醚产品下游市场需求复苏,价格受主要原料上涨影响呈高位上升态势”。3月8日,有投资者询问红宝丽的聚醚业务,红宝丽董秘是这么回答的,“聚醚和异丙醇胺价格盯着主原料环丙价格,环丙涨价也相应涨价”。

这两点信息可以推导出一个结论:即当前聚醚价格的上涨在下游有市场需求,但价格主要受制于前端的环丙价格上涨。所以,聚醚价格上涨的利润空间有限。

四、聚醚业务一季度盈利预判

1、根据以上分析,2019年沈阳化工聚醚业务全年净利0.94亿,平均每季度净利约0.24亿。

2、合理推断,今年一季度聚醚盈利能力会好于过往,但因为是成本推动型上涨,所以利润的上行空间也有限,即使利润翻一倍,也就不到5000万。因此,估算一季度聚醚净利在3000万~5000万之间。

3、再综合过往几篇文章的分析,对沈阳化工的一季度盈利情况就有了大致的把握了。三大业务板块:其中,氯碱化工(糊树脂+烧碱)是确定性最高的暴利板块(主要靠糊树脂手套料),其次是石油化工(蜡化),因石油化工产品价格上涨也许有意外惊喜(弹性大,扭亏为盈甚至可能超预期),最后是聚醚化工(蓝星东大),盈利增长,但空间有限。

待沈化年报公布后,可获得的数据更为丰富翔实,我会再对一季度的业绩预判做一轮修正。

原创内容不易,如对各位有所帮助,还望大家多多支持(点赞/转发/关注),十分感谢!

$沈阳化工(SZ000698)$$中泰化学(SZ002092)$$新疆天业(SH600075)$

#公司深度干货# #价值之道#