从过往历史来看,沈阳化工的信息披露对投资者而言不太友好,今天来扒一下沈阳化工的信批污点。

一、事件1:2019年业绩,大幅下修亏损金额。

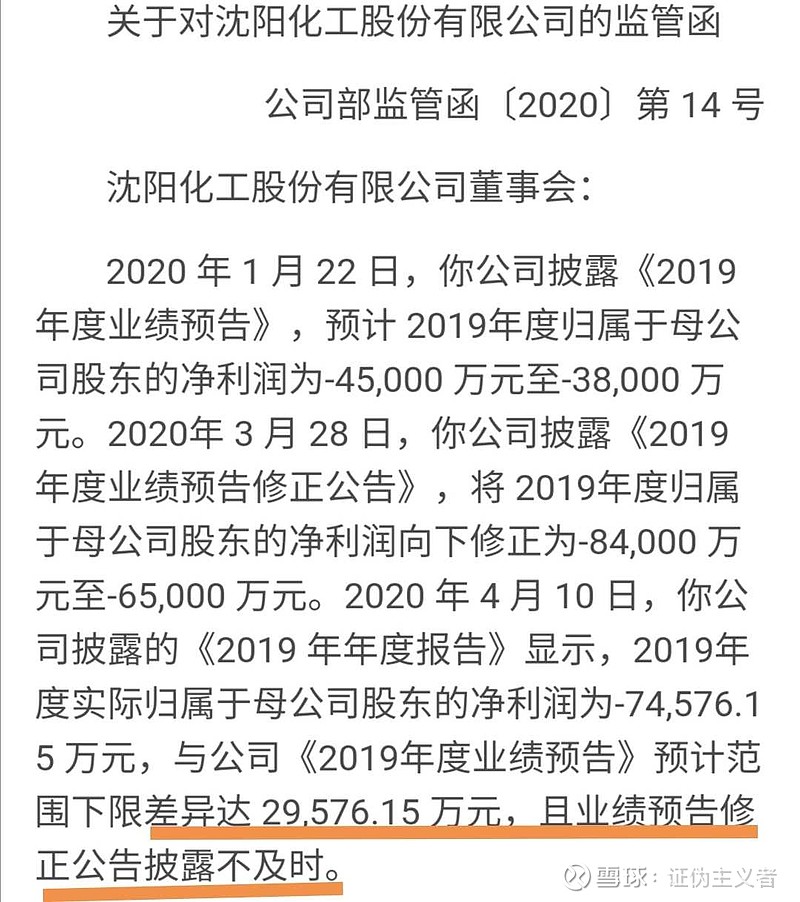

2020年4月7日,沈阳化工收到关注函,原因:大幅下修业绩亏损,原业绩预告2019年亏损3.8亿至4.5亿元,修正为亏损6.5至8.4亿元。多亏了3亿元,修正主要原因在于石蜡化工板块计提长期资产减值准备。

证监会质疑沈化业绩大洗澡,因为蜡化公司的收入占了沈阳化工总收入的一半,总资产约50亿元(含负债),而2018年年末利润仅126万元,2019年上半年利润仅85万元。那么以前年度是否对资产足额计提了减值准备?

4月14日,证监会再发关注函,再度强调公司业绩亏损下修达3亿,却未及时做信息披露!

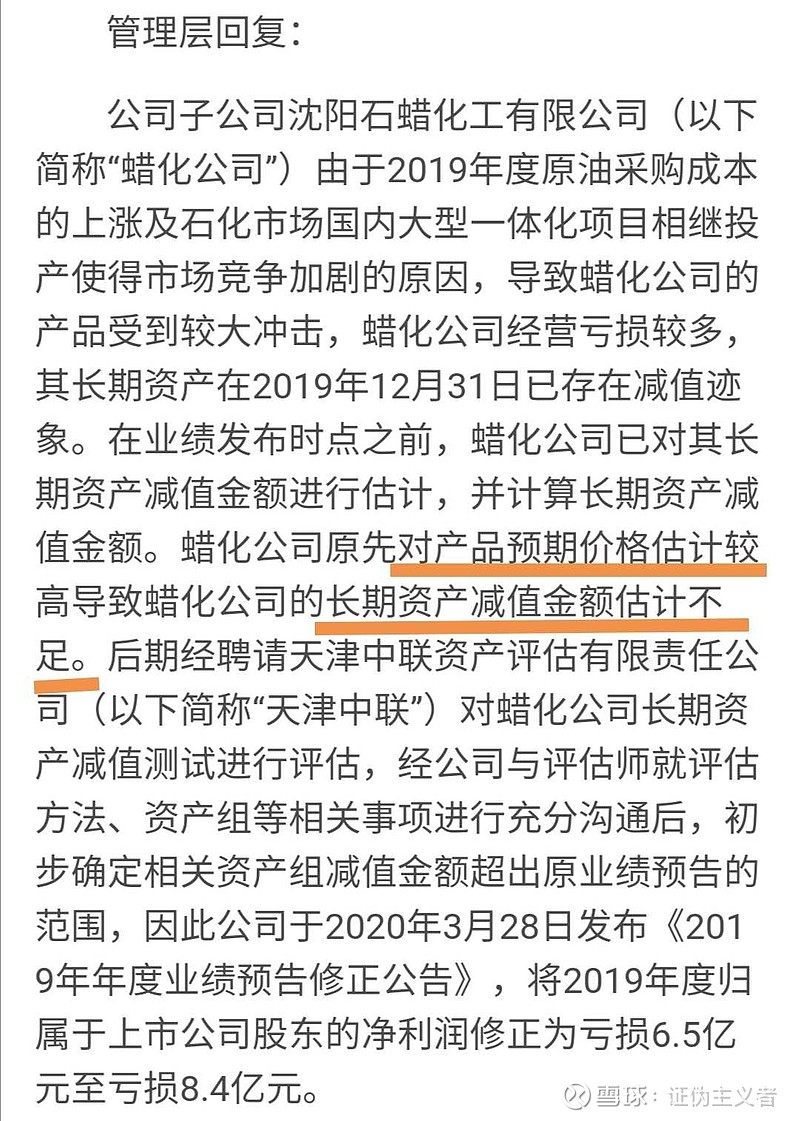

沈化答复:石油采购成本增加,市场下行、竞争加剧,在业绩预告发布时点时,已出现资产减值迹象,但对长期资产减值金额估计不足。

用大白话翻译:

证监会:你Y亏那么多怎么之前不说?是不是以前粉饰报表业绩?而且发现出了问题为什么不早点说?

沈化管理层:我们以前没问题,操作都是合规的,这次出现超预期亏损,是我们认识和预判不足。

二、事件2:2020年业绩,先在三季报中预告全年小幅盈利,后又大幅上修盈利。

这个故事,要从2020年的三季度说起。

由于疫情爆发,手套需求暴增,公司生产的糊树脂手套料价格暴涨,利润大增。半年报的时候公司还亏损2个亿,到了三季度,直接扭亏为盈2000万+。也就是说三季度净利超过2个亿。

因为糊树脂手套料的价格在四季度持续上涨,对投资者而言,似乎一切都在朝美好的方向发展。从产品价格表现来看,四季度盈利肯定超过三季度的2个亿。

可是美好的愿望在10月28日被打破了。公司发布三季度报表,同时做了全年的业绩预告,盈利3500-5000万。因为三季度已经扭亏转盈2000万+,这无异于告诉大家四季度不赚钱,远低于广大投资者的预期。股价当天直接被按在跌停板,随后的两个多月,一路走低。

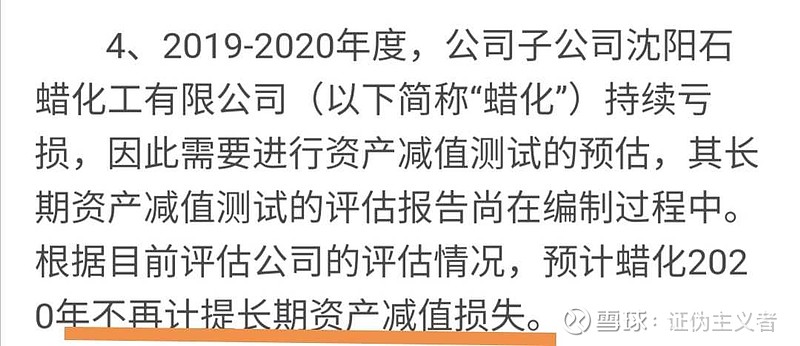

戏剧性反转发生在2021年1月27日,公司再度发布业绩预告:预计全年盈利2.8到4.1亿。按照公司的说法,糊树脂维持高价,原本预计要计提长期资产减值的蜡化板块,又不用减值了。这下引发了前期大量亏损离场投资者的强烈不满,如之奈何?!

用大白话来讲这个故事:

糊树脂价格大涨,沈阳化工三季度扭亏。

投资者:这四季度利润应该很好,大胆买入!

2020年10月28日,沈阳化工发公告:不不不!我四季度利润不好,你们不要想太多了。

于是股价暴跌,然后持续阴跌,从每股6.87元跌到4.3元。大量投资者割肉离场。

2021年 1月27日,沈阳化工:不好意思哈各位,之前我没估准,四季度利润确实很好,全年利润丰厚哈。

然后股票一路大涨。

前期割肉离场的投资者:我X#%^&!

计算器按的再好,也敌不过换牌出老千啊。正所谓,“功夫再高,也怕菜刀”!

以上这些,就是沈阳化工的信批坑人的历史。

三、对两个关键问题的分析。

关于沈化不堪的信批过往,很多人会有疑问,总体来看,有两个关键问题:

1、为什么沈阳化工要在三季度报中预告全年业绩?完全没有必要说全年业绩的事情,沈化是蠢还是坏?是否故意打压操纵股价?

2、蜡化板块之前暴雷、计提亏损这么严重,是否会影响21年1季度业绩?

我研究分析了沈阳化工近两年的公开信息和业绩报告,以下是对这两问题的解答:

1、沈阳化工在2020年三季度报中预告全年业绩,如此草率奇葩的行为,不是第一次干了。在2019年三季报,预告了2019全年业绩;然后又在2020年的一季报,预告了2020年的上半年业绩。明白了吧,这就是沈化的习惯,对预测未来谜之自信啊。。。

2、在今年1月份业绩修正预告中,沈阳化工已明确2020年不再计提蜡化板块的长期减值亏损。结合现在化工回暖,产品价格上涨的情况,所以这一部分,从常理推断,一季度不会再计提大额减值亏损。而关于沈阳化工蜡化板块的一季度业绩预判,总体尚可,会另行发文详解。

声明:以上分析仅代表个人观点,不作为投资建议,如据此操作,盈亏自负。