在沈阳化工的三大业务板块中(石油化工、氯碱化工、聚醚化工),石油化工(沈阳蜡化)长期亏损,是2019年最坑爹的业务。随着化工行业周期上行,蜡化业务一季度业绩是否能走出困境,本文将对此做出分析。

一、蜡化业务在沈阳化工中的地位 。

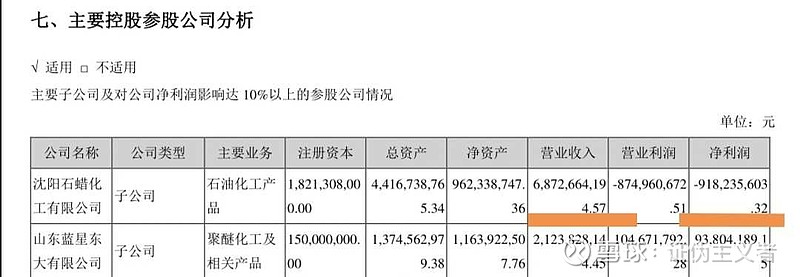

在沈阳化工的三大业务板块中,蜡化板块的地位是很高的,具有举足轻重的地位。2019年,沈阳化工全年收入110亿,其中蜡化收入达到了68.7亿,约占公司总营收的62%,而2019年的大幅亏损,也几乎来自于蜡化板块。 所以当我们聚焦于沈阳化工糊树脂手套料的暴利、聚醚产品的涨价时,如果不能充分关注并理解蜡化的业务,对沈阳化工的一季度业绩的预判就难以进行整体的把握。

二、沈阳蜡化的业务逻辑。

蜡化公司主要从事原油化工业务,以原油为主要原料,并通过常压蒸馏、催化热裂解等生产环节,加工制成乙烯、丙烯及其他联产半成品,并进一步深加工以聚乙烯、丙烯酸及酯、重质液化石蜡为代表的一系列石油化工产品。 简单的说,就是购入原油,接着加工生成一系列石油化工产品,然后卖掉。

三、理解蜡化业务的重点

1、蜡化业务最主要的成本构成是原油。原材料部分,占总成本的比例超过了85%。

2、收入高,成本高,业绩表现对石油化工行业的周期变化十分敏感(即对国际原油价格变化敏感)。

这两个特点意味着什么呢?就是如果采购的原油价格不高,而生产出来的石油化工产品赶上大幅涨价,会业绩大增。

四、蜡化业务利润的敏感性分析

这里我采用了沈阳蜡化2019年全年的业绩数据。营业收入68.7亿,亏损9.2亿(含资产长期减值计提)。

我们把这组数据除以4,算出平均每季度营收17.2亿,成本19.5亿,亏损2.3亿。 可知: 如果销售石油化工产品的营收整体通过涨价提高10%,即可增加达1.72亿。涨价13%,就可以抹平亏损。

2020年下半年的原油均价是每桶40+美元,而今年一季度的原油均价极大概率高于每桶55+美元。这里假设按照40%的原油涨幅来算,如果对应的石油化工产品也相应的整体上涨,那么结果将是十分惊人的。 就是说,低价采购进的原油,加工完产品要销售的时候后,正好赶上原油相关化工产品涨价,怎么可能不赚钱呢?

五、蜡化业务一季度业绩预测 。

从目前来看,各化工产品涨价已经出现,涨幅较大的有丙烯酸及酯,部分产品春节之后的涨幅超过50%。当然,因为产业链涨价的传导有延迟滞后性(包括合同执行的滞后),所以蜡化产品整体售价的上涨肯定少于原油的涨幅(一共有十多种化工产品,这里不一一分析,不影响核心结论)。

假设按石油化工产品整体涨价收入增加20%计算,17.2*20%-2.3=1.1亿,即一季度蜡化板块扭亏后还有1.1亿净利。 这里已经是较保守的算法了,因为19年蜡化的亏损还包括了长期资产折旧,而今年大概率已经不需要再计提长期资产折旧,这里按19年亏损口径扣减2.3亿,已经是多算了成本。

五、设备检修和停工的风险提示。

2月下旬,沈阳化工生产聚乙烯的生产线停产检修,预计停工40天左右。好在这部分整体收入不高(每个季度2亿),会小幅影响利润,但不影响大局。 只要不再出现大范围的故障停工或者管理层犯低级错误,一季度业绩大局已定。

六、结论 。

1、蜡化板块在沈阳化工三大业务板块中,收入占比最高、2019年亏损最多,具有举足轻重的地位。

2、蜡化产品的收入对石油及相关产品的价格变化十分敏感。年初以来国际原油价格的上涨,对改善蜡化板块的业绩具有巨大作用。

3、预计蜡化板块今年一季度扭亏为盈,保守估计盈利1个亿。如乐观计算,结果会十分惊人。

4、多说一句,其实对于沈阳化工一季度业绩来说,业绩确定性最高、利润最丰厚的是在氯碱化工板块(糊树脂手套料)部分,对于长期拖后腿的蜡化板块来说,不亏损,其实已经很好了,不是吗?!

延伸阅读:沈阳化工13.4亿原油存货分析 网页链接

声明:以上分析仅代表个人观点,不做为投资建议,如据此操作,盈亏自负。

#公司深度干货# #价值之道# #今天聊点啥# $沈阳化工(SZ000698)$$新疆天业(SH600075)$$中泰化学(SZ002092)$