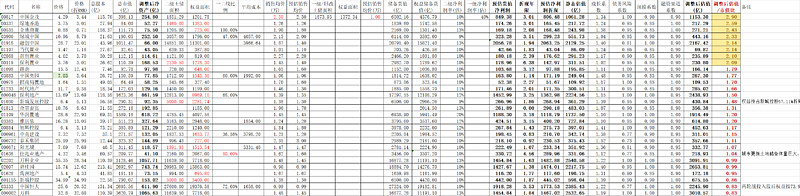

本估值表根据@StarringLu 的估值模型计算,每周更新,模型及数据说明有兴趣的可以参阅以前的文章。

$绿地香港(00337)$ ,$中国金茂(00817)$ , $融创中国(01918)$ 。

所有数据难免有差错,加上部分房企数据披露不详细,里面标红色的数据是大致估算的,如果有朋友发现数据有误也请告知调整,结果仅供参考。

估值结果:

说明如下:

1 所有数据均以人民币计量,价格周五收盘价,港股按当日汇率折算成RMB

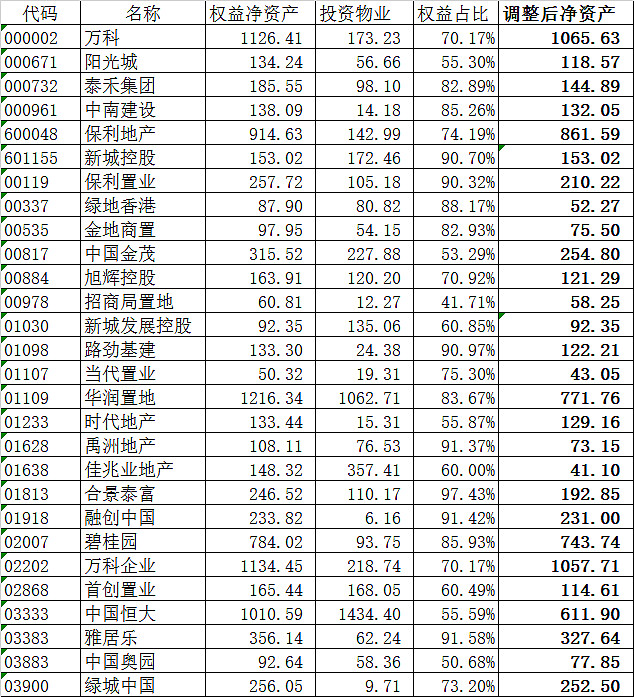

2 调整后净资产取自2017年中报,从报表净资产中扣除了永续债,并对投资物业按50%折算后进行了调整

3 土地储备及权益土地储备面积摘取2017年中报公告的数据,其中红色部分由于公司公告不清晰,数据是大致估算的。

4 销售均价参考2017年合约销售均价,结合土地储备分布情况,大致估算的

5 净利润率,参考各公司的历史表现及未来预期,大致估算的

6 预估权益货值净利润:权益货值*净利润率

7 折现年限=总储备货值/(17年目标销售额*成长系数^2)=总储备货值/19年预期销售额

8 预估净利润折现:预估权益货值净利润*(0.95^(折现年限-2))

9 静态估值(NAV)=净资产+预估净利润折现,反映公司的清算价值,未考虑公司成长性及经营风险因素

10 调整后估值=静态估值*成长系数*债务风险系数*规模系数*融资渠道系数,反映经成长性及抗风险能力调整后的价值

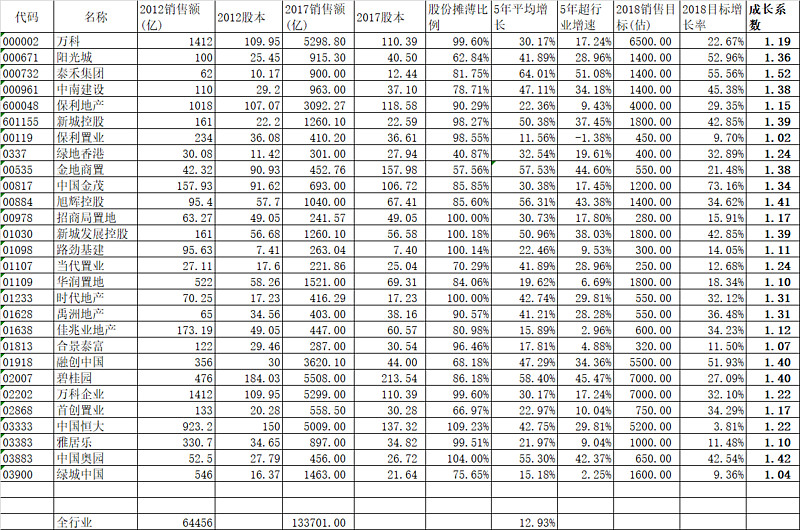

11 成长系数取近5年(2012-2017年)公司复合增长率-行业平均复合增长率之差再扣除股份摊薄影响做为成长溢价,结合2018年销售目标增长,计算得出的数据

12 债务风险系数=风险系数1*风险系数2*风险系数3 *风险系数4

风险系数1:总负债/总资产,小于85%=1,85%-90%=0.95,大于90%=0.9

风险系数2:在手现金/短期银行借款,小于1.5=0.95,大于1.5=1

风险系数3:有息负债/(净资产+2016销售预计利润),小于125%=1,125%-250%=0.95,大于250%=0.9

风险系数4:有息负债利率综合利率,小于6%=1,6%-7.5%=0.95,大于7.5%=0.9

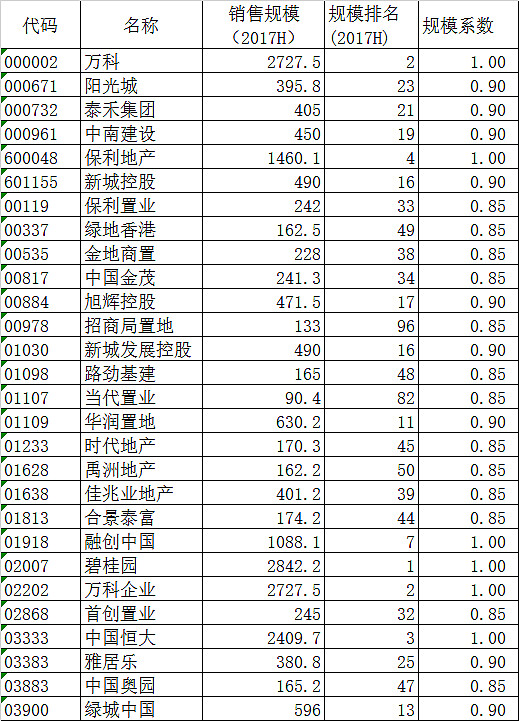

13 规模系数:按2017年上半年销售规模排名,排名前10=1,排名10-30=0.9,排名30后=0.85

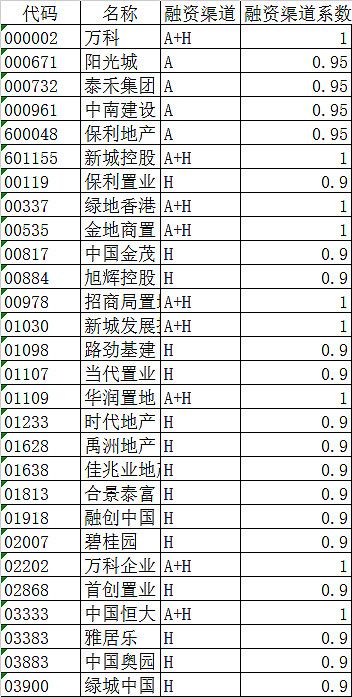

14 融资渠道系数:A+H=1,仅A=0.95,仅H=0.9

附: 1 @StarringLu 的估值模型原型:网页链接

2 部分产股的简单估值(V4):网页链接

2 部分地产股的简单估值(V3):网页链接

3 部分地产股的简单估值(V2):网页链接

4 部分地产股的简单估值(V1):网页链接