【meta2024Q1财报点评】

这几个季度来,少见的盘后暴跌12%,记得上次好像是在2022年底部的时候,出财报暴跌24%。那肯定是市场不满意的。到底哪里不满意。

先回顾上个Q的财报点评:

**************************************

meta已经连续4个季度表现强劲了,自从我们在几个q前根据用户数、收入利润模糊得出“tiktok不足为惧”后,meta展现出极其稳定的表现,对得起“社交网络”超强网络效应下的统治地位。

尤其是净利润,这个Q单季度做到了140.17亿美金的净利润,还是在元宇宙亏损46.46亿美金的背景下。历史最好的单季度利润是115.83,上个Q创造的。

业绩指引:

预计2024Q1收入345亿-370亿美元,彭博一致预期为336.4亿美元。

按上限370亿美金yoy29.17%

估值:

按盘后454.81的股价,当前市值约11688.05亿美金,ttm盈利(加回一次性费用)为428.87亿美元,ttm市盈率27.25倍。

如果不考虑元宇宙,meta一个季度能多赚近30~40亿,净利润得轻松过600亿美金了。那么真实(或分部)市盈率能下降到20倍以来。

所以,当前估值我个人认为是低估的,看长可以,确定性够,空间也大,但多大的倍率可能比中概一些机会要少不少。(机会成本才是成本,历史走势已经是过去式,当下454.81亿美金,是投资meta的成本)

作者:曼巴投资

链接:网页链接

****************************************************

回到2024Q1,我认为财报出来大跌的关键点:

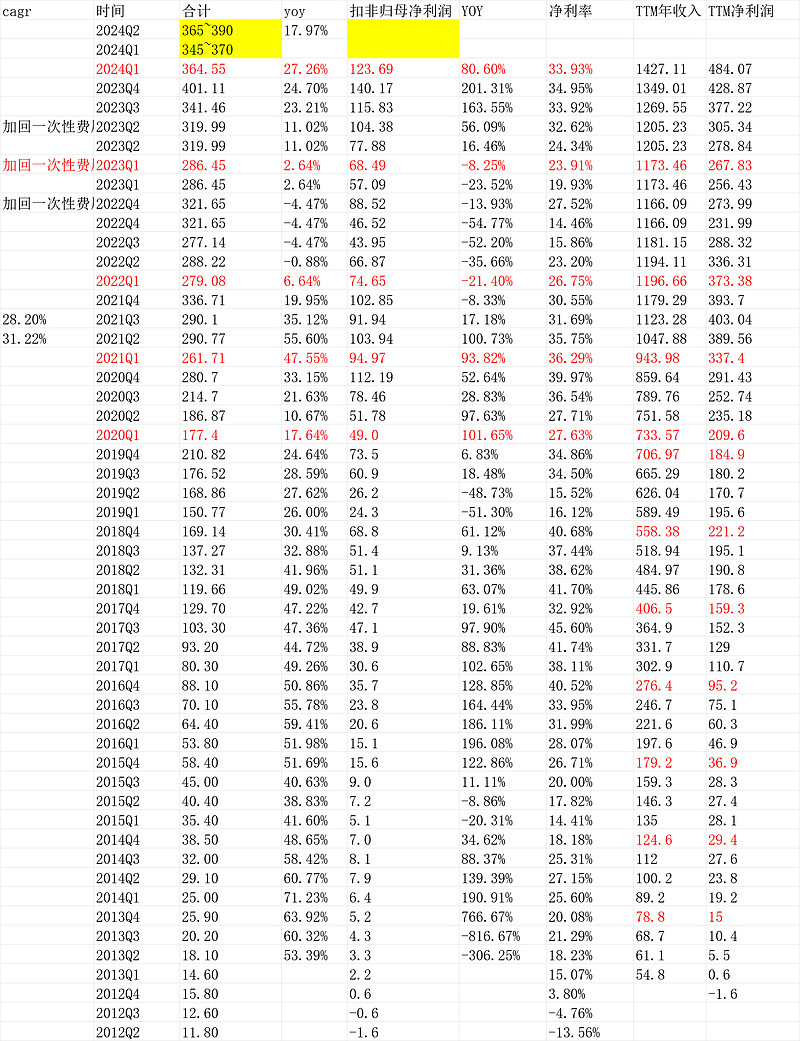

①收入364.5亿,低于自己给的370亿的上限,虽然其实不错,yoy27.26%,也是最近季度最快,但自己调起高了。meta过去几个季度都会略超自己给的上限。

②2023Q2指引365-390亿,取中间值是377.5亿,据说这个低于分析师预期的382.2亿,赠送取中间值算是17.97%,上限是21.88%,其实还不错,比Q1的yoy低主要是基数问题。

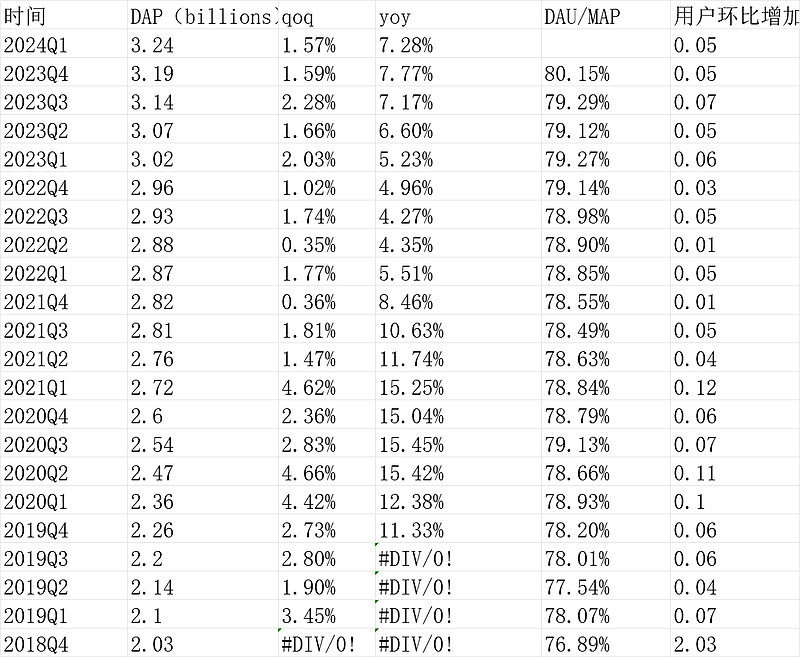

③好像上个Q说过,不再公布Facebook日活月活,这次是公布的家族系列app日活一个数据,DAP32.4亿,qoq1.57%,yoy7.28%,还是保持了低增长但高水准,毕竟基数很大了。

接下来看图表统计:

1.用户数指标

2.收入利润

本季度收入364.5亿美元,yoy27.26%,收入增速继续创2021Q3以来最快。此前收入给的指引345~370,没有超上限。

净利润123.69亿美元,按同比依然破季度记录,此前最好的2021Q1是94.97亿,环比则下降,2023Q4是140.17亿。

费用情况:

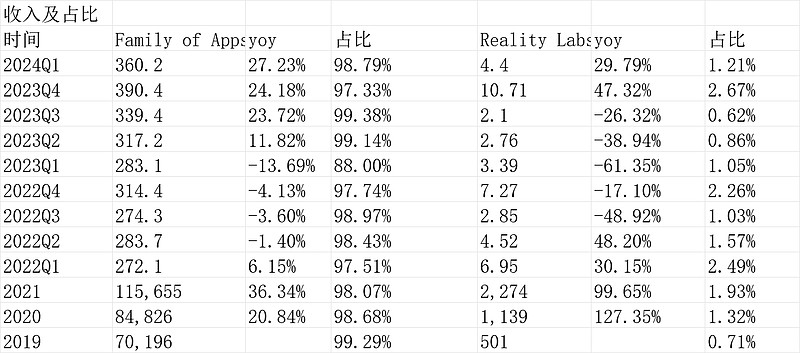

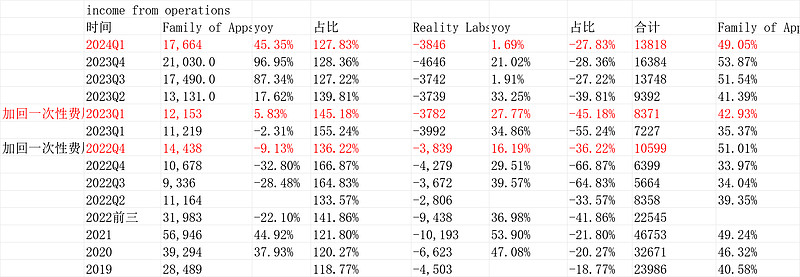

3.Facebook家族vs元宇宙

元宇宙还是拉垮的,收入角度基本不看吧现在。利润角度,这个Q亏损38.46亿的营业利润。

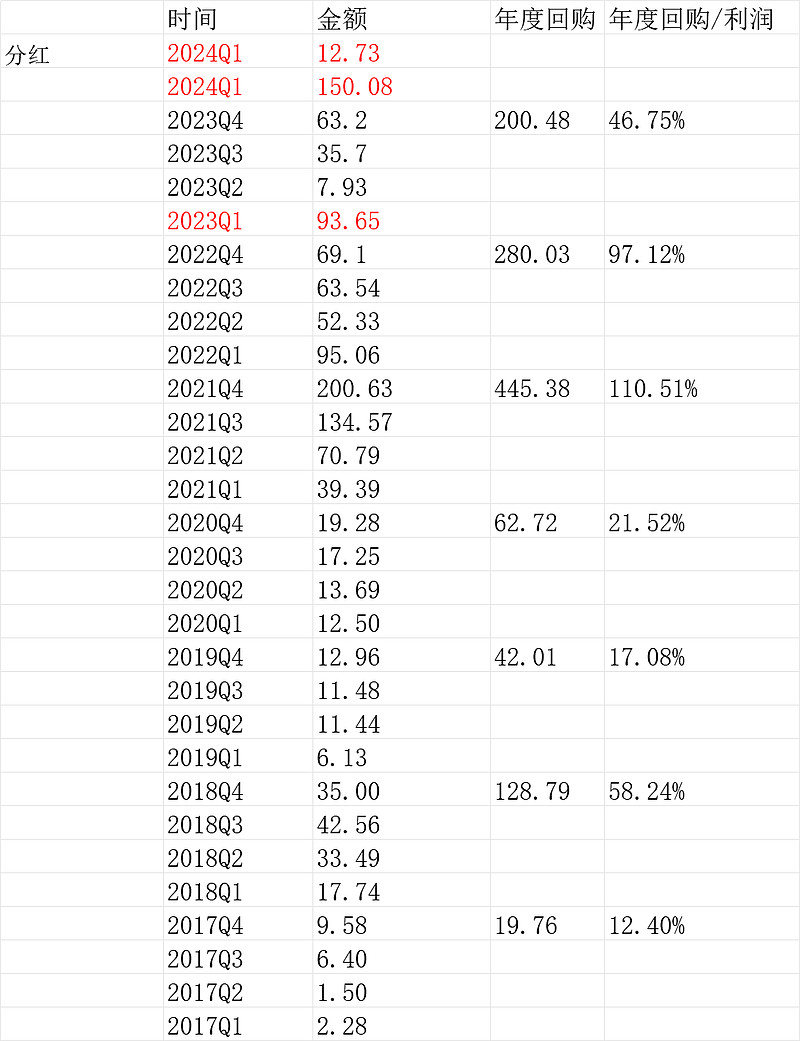

4.股票回购+分红相当给力

本季度回购了150.08亿美金,分红(上年,本季度给)12.73亿美金。Q1我看最低股价也在339.65,和最底部的90起来好几倍了,但meta回馈股东依然给力,我们看历史上,meta就经常是超大金额回购。

5.业绩指引

2024Q2收入指引365-390亿,取中间值是377.5亿,增速取中间值算是17.97%,上限是21.88%,其实还不错,比Q1的yoy低主要是基数问题。

但边际看,增速下降也是不争的事实。

6.其他

广告印象–我们的应用程序系列提供的广告印象同比增长了20%。

•每条广告的平均价格——每条广告的价格同比上涨6%。

•员工人数——截至2024年3月31日,员工人数为69329人,同比下降10%。

管理层怎么说“Meta创始人兼首席执行官Mark Zuckerberg表示:“这是今年的一个良好开端。”。“Llama 3的新版元人工智能是迈向打造世界领先人工智能的又一步。我们看到我们的应用程序健康增长,我们也在继续稳步推进元宇宙的建设。””

7.估值

按盘后419.26的股价,当前市值约10635.29亿美金,ttm盈利(2023Q2有一次性费用加回)为484.07亿美元,ttm市盈率21.97倍。

如上个Q说的,“如果不考虑元宇宙,meta一个季度能多赚近30~40亿,净利润得轻松过600亿美金了。那么真实(或分部)市盈率能下降到20倍以来。”

同上个Q一样,当前估值我个人认为是低估的。“看长可以,确定性够,空间也大,但多大的倍率可能比中概一些机会要少不少。”当时的价格是454.81(财报后),目前看还跌了一些,而同期像腾讯、美团、等中概股很多涨了不少,目前看,可能meta赔率也和腾讯差不多,腾讯的估值也20倍多了。增速和空间,meta业务角度更简洁一些。meta我认为还是不错的选择。

(以上观点,不一定对)$Meta(META)$