【富途2023Q4财报点评】

先复习下2023Q3财报,“【富途2023Q3财报点评】先说结论:一如既往的优秀,好的互联网券商确实是赚钱机器,利润率都在50%的样子。定性看我以前写的东西,富途是好的商业模式(互联网券商,超高粘性的用户,网络效应)+好的企业文化(非常的用户导向,创始人李华会和用户沟通,产品提意见很快反馈,回报股东意愿也好等等)+好的价格。

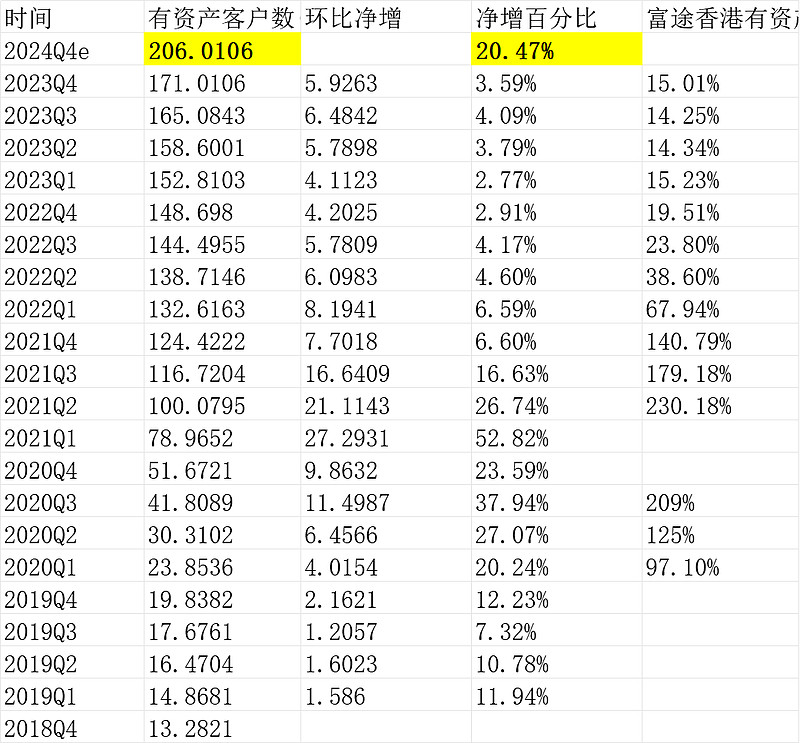

富途这个季度特别好的一点是,用户增长单季度还在加速,单季度增长了6.4842万用户,到了165.0843万,提前完成全年15万的目标,还超了不少了。

这打脸很多人说内地下架,还用户会下滑。人家不但没下滑,前三季度就增加了16.3863万,比去年年底的148.698,多了11%。这是在熊市做到的,2023Q3恒生指数下跌5.85%、中概互联网kweb上涨1.63%、纳斯达克下跌4.12%”

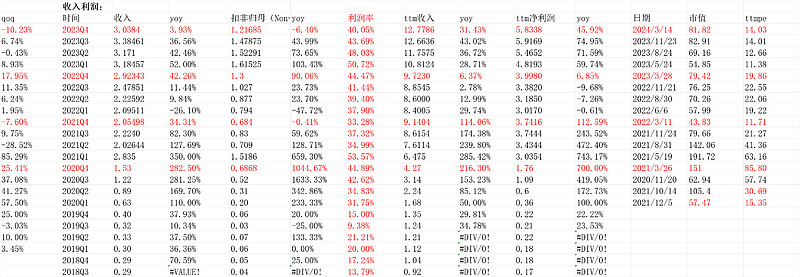

链接:网页链接回到2023Q4,先说结论:这次的q4财报初看是非常差的,主要是前边3个Q习惯了收入利润高增长,这次一看,收入2023Q43.0384亿美金yoy3.93%,nongaap净利润1.21685亿美金,yoy-6.4%。明显是低于预期的。

我虽然知道2022Q4kweb上涨22.6%到29.69,2023Q4上涨0.34%到27,交易量从382.71亿美金下降到344.98亿美金。而富途的表现,和港股及中概kweb关系最大,和纳斯达克关系没那么大。(见 “【说说富途的资产负债表、利润表、可能弹性及测算靠谱性】”网页链接)

本来预期也不高的,但习惯了富途总能超预期。并且环比粗看,kweb在2023Q3环比也没跌稳定在27,交易量稳定在344亿,当然,恒生是跌了4.28%到17047,交易量跌了从6.1到5.54万亿港币。所以,虽然预期不高,但我以为有个1.4亿美金-1.5亿美金的nongaap净利润,但现实是1.21685亿美金,少了2000万美金吧。

细看,收入不及预期主要是两个方面,①佣金收入的基数效应和②利息收入的波动,利润不及预期还需要再叠加一个③利息业务毛利率同比下滑较多,环比也下滑。之后④看同比不用看管理费用率但环比管理费用率季节性上升也影响环比利润负贡献。

详细见下:

①佣金收入1.15736亿美金,qoq10.17%,这里环比略低了。主要是前边说的kweb和恒生的交易量,但富途用户的交易量和kweb恒生纯美股交易量本身不会是1对1的线性关系,其实无所谓,核心是看佣金率,没降问题就不大,我测算下来2023Q4综合佣金率万9.45,2022Q4同期万9.62,2023Q3是万9.17,同比略降环比略升,幅度微小可以认为是结构性因素而不是费用变化。

这个意义上,财报不达预期的第一个点,来自于佣金收入不达预期,但大概率只是富途用户的交易和整个统计出来的市场交易产生的错配,且幅度不大。

②利息收入,这个测算就错综复杂,但总体来讲,富途的利息收入来自几个,a、客户的融资融券收入、b客户的现金头寸产生的少量利息收入、c公司自有资金的利息收入(如果给到了客户做融资融券,那么可以认为这部分是间接的),成本是来自于自有资金不够给到融资融券需要再借银行的再借给客户,详细见资产负债表分析。“见 “【说说富途的资产负债表、利润表、可能弹性及测算靠谱性】网页链接”

③利息业务毛利率同比下滑较多,环比也下滑。利息业务占比最新是56.1%,利息部分2022Q4的毛利率84.01%,2023Q3是80.81%,2023Q4是79.67%。同比下降4.37个百分点。

④主要是以上三个因素导致。环比看的话,因为Q4发年终奖等正常费用因素多,比如,管理费用率2022Q4是14.48%、2023Q3是12.14%、2023Q4是15.61%,收入如果高增长看这个费用率没那么细,但这次收入增长不够,这个就重要了。所以,环比看起来比同比差不少的因素所在。

说了不好的说好的方面:

①用户增长特别好

去年那种环境,包括雪球@老韭菜做梦想自由 说担心腾讯esop合规导致转中银导致担心用户增长和入金,我回答说“这个事情我还是相信叶子哥”并且说“我意思,165万用户,你按最上限算,几个公司腾讯阿里股权激励能有多少人呢,占比能多少呢。。。总员工数摆在那里

投资肯定要抓大放小。。。抓主要矛盾。。。“不畏浮云遮望眼”![]() ”

”

链接:网页链接

现在看,这条担心应该多余了,用户数2023Q4入金净增加5.9263万,到了171.0106万,并且,先行指标总用户数到了2160万,yoy10.32%,开户数356.1966万,yoy10.2%,入金/开户持续提升到48.01%。

②用户增长预期2024是35万,历史上,2022年20万,2023年15万,事实2022年增长了24.2758万,2023年增长了22.3126万,都提前1个季度完成了目标。所以,2024年如果市场行情稳定,做到比如40万净入金用户是可行的。

就按35万算,比2023Q4底的171.0106万,yoy20.47%,也很不错的加速增长的水平。

这比大半年前,1年前大陆下架,香港似乎饱和,富途别说新用户增长,老用户可能都流失的预期,好太多。

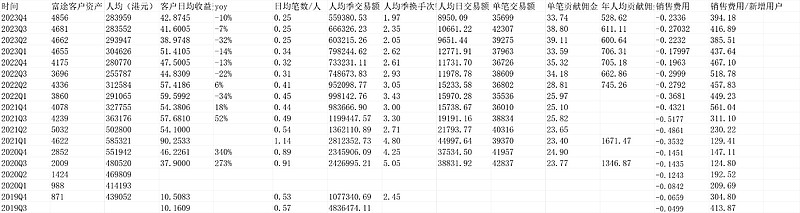

同时,我们看到,公司的用户增长并没有大力打销售费用取得的,销售费用/收入指标看,2022年Q4以来,就没有高过8%,最多一个Q也就2000多万美金销售费用,对富途的体量还是可控的。而留存率和用户新增结合看,产品还是很有粘性和吸引力。

所以,综合不好的方面(收入利润数据)和好的方面(用户数剧),我认为这是一份可以接受的财报,长逻辑并没有变化,可能测算利润弹性的时候,对利息率的估算打个折好了。核心还是看到时候的用户规模和市场交易量(牛熊)情况,算不清楚也没必要算精准。

当然,股价短期大概率压力比较大了。短期因为这个利润,会吓着很多人。何况前边像唯品会、百度那么好的财报,都走成那样,富途前几天还涨幅多位置高,跌也正常。

接下来看数据图表统计:

1.一张图看利润表

2023Q4收入3.0384亿yoy3.87%,毛利率81.73%,2022Q4是85%,最终营业利润率2023Q4是43.14%,而2022Q4是49.14%。原因就是前边文字说的利息毛利率大幅下降+少数费用率的提升。

2.用户数指标

3.户均资产、户均换手、户均季度交易额、拉新成本等指标

4.交易额、佣金率测算、不严谨的利息率测算(绝对值不严禁,主要看利息率增减方向)

5.收入利润一览及估值

按盘前下跌10.4%计,当前市值81.82亿美元,ttm净利润5.8338亿美金,ttm市盈率14.03倍。考虑到利息率收入的承压,利润被高估,考虑到后续几年的用户数成长性及中概和港股目前是熊市底部附近,如果市场转暖,经纪业务收入和融资融券利息及客户的资产存放利息都会大幅放量。我们此前测算过有挺大弹性的。

总体还是这个价格还是很看好。(以上观点,不一定对)$富途控股(FUTU)$