【富途2023Q3财报点评】

先说结论:一如既往的优秀,好的互联网券商确实是赚钱机器,利润率都在50%的样子。定性看我以前写的东西,富途是好的商业模式(互联网券商,超高粘性的用户,网络效应)+好的企业文化(非常的用户导向,创始人李华会和用户沟通,产品提意见很快反馈,回报股东意愿也好等等)+好的价格。

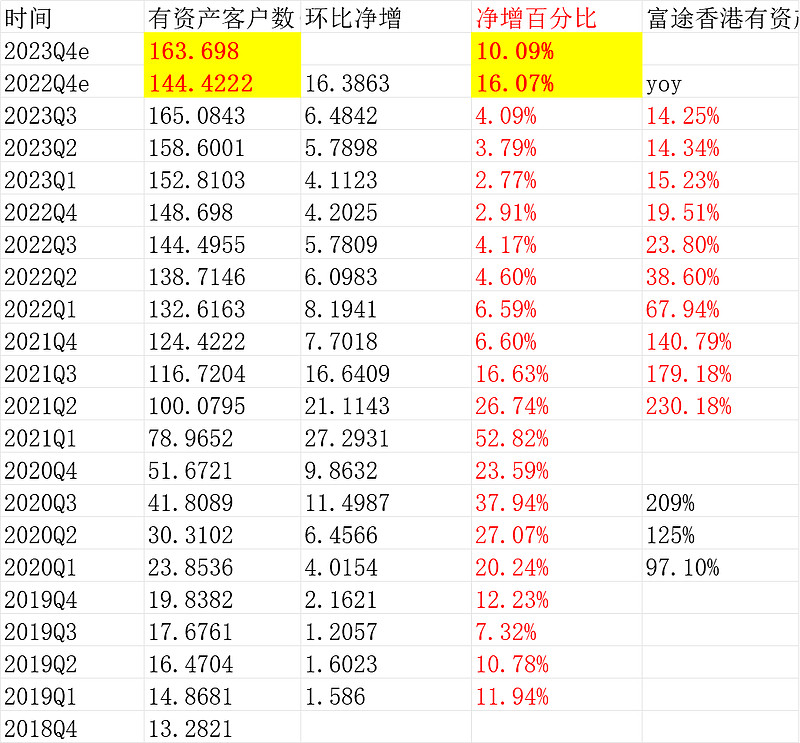

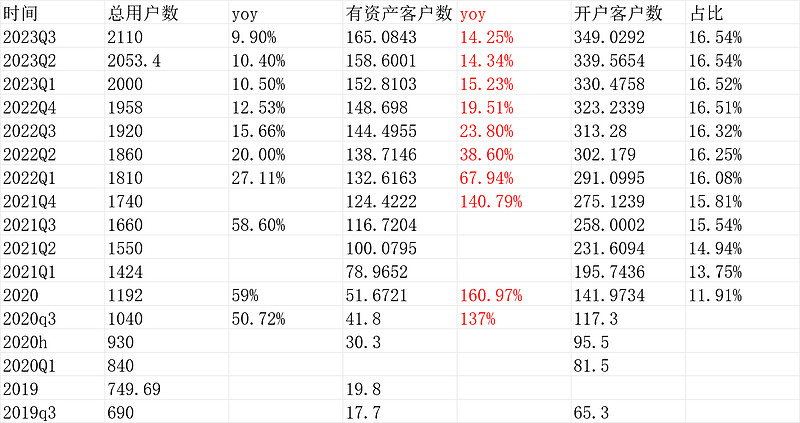

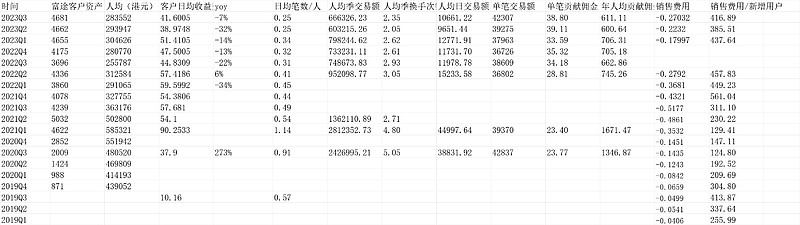

富途这个季度特别好的一点是,用户增长单季度还在加速,单季度增长了6.4842万用户,到了165.0843万,提前完成全年15万的目标,还超了不少了。

这打脸很多人说内地下架,还用户会下滑。人家不但没下滑,前三季度就增加了16.3863万,比去年年底的148.698,多了11%。这是在熊市做到的,2023Q3恒生指数下跌5.85%、中概互联网kweb上涨1.63%、纳斯达克指数下跌4.12%。

接下来直接看财报:

1.用户数指标优秀

关键我们看长期,这空间还有很大。。很多人说内地弄不了,我此前回复一个网友说,“5年内可能性不大,10年上可能性又很大”。。长期来讲,“开放”的趋势还是在的。

2.财务摘要

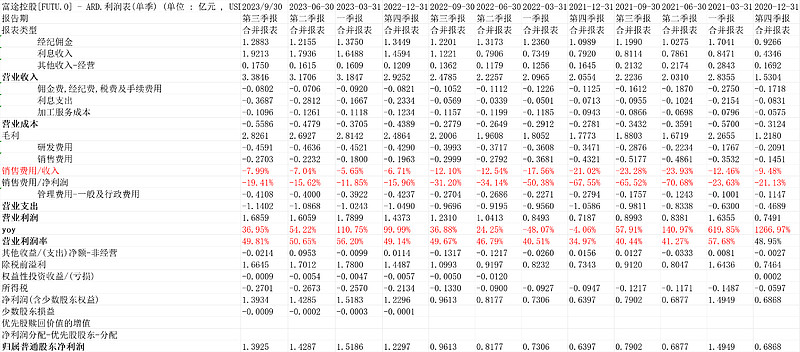

富途2023Q3收入3.38461亿美金,yoy36.56%,增速略低于上个Q;nongaap净利润1.47875亿美金,yoy43.99%,因为富途股权激励费用很少,这里就不去扣减了,影响不大。

ttm收入收入12.6636亿美元,yoy43.02%;ttm净利润5.9169亿美元,yoy74.95%。

按最新的市值82.91亿美金,ttm市盈率是14.01倍。个人觉得极其低估。主要是这个业绩是在熊市,港股交易量和中概交易量极低的背景下取得的,(当然,美股本土交易量应该活跃的),熊市和牛市交易量差5-10倍是一个常识,再加上富途的用户基数低、份额低,两个都有很确定的成长空间(看长的话。)。

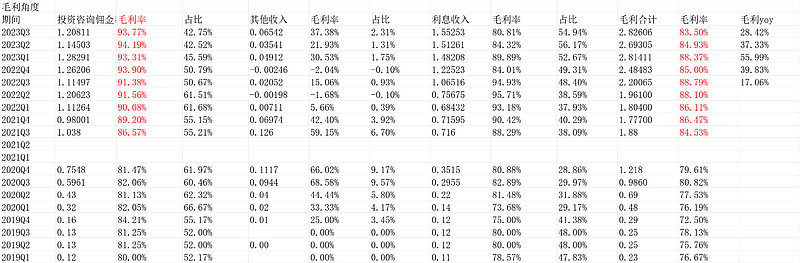

3.业务分类

综合毛利率83.5%,略下降了一点点。

4.费用情况

看营业利润1.6859亿,营业利润率49.81%,略低于上个Q的50.65%,接近低了1个百分点。主要其实来自销售费用,本季度销售费用环比多了500万美金到2703万美金,销售费用率7.99%,Q2是7.04%。

5.其他数据随便看看

6.管理层自述

来自财报翻译:

“富途董事长兼首席执行官李叶华表示:“第三季度,我们增加了约6.5万名付费客户我们的付费客户总数超过165万。今年前三季度,我们已经收购了超过16.3万名付费客户超过了我们2023年全年的指导。”

“在香港,我们通过围绕政府绿色债券和银债券发行的定向营销活动获得客户。7月底,我们在香港开设了第一家线下门店,以提高品牌知名度,协助开户,展示产品特色。脱机商店已经成为我们吸引和吸引老年客户的重要途径——55岁及以上的客户占付费客户的一半以上我们在第三季度通过线下门店进行了收购。在新加坡,由于货币市场基金继续在高速率环境中获得牵引力。在美国,以平均净资产流入衡量的新付费客户质量继续攀升。在里面9月,我们开始在日本和加拿大两个国际市场收购客户。我们将继续专注于完善我们的客户开启“黄金流程”,扩大交易产品,并在市场启动的早期迭代营销信息。即使全球股市普遍悲观,我们的付费客户保留率在第三季度保持在98%以上。”

“客户总资产同比增长26.6%,达到4681亿港元。而按市值计算的亏损影响了我们客户股票的估值由于强劲的净资产流入,持有的客户总资产季度环比保持稳定。在新加坡,客户资产总额达到两位数连续第五个季度连续增长,这得益于现金管理产品的强劲资产流入。”

“香港和美国股市在7月份都表现强劲。因此,总交易量连续增长13.6%

至1.1万亿港元。客户对杠杆和反向交易所买卖基金的交易兴趣增加,导致香港股票交易量季度环比增长5.4%

至2725亿港元。Magnificent Seven股票的更高交易额使美国股票交易量季度环比增长19.0%至8044亿港元。”

“我们继续丰富各个市场的产品。在新加坡,我们推出了美国股票和ETF的部分股票,降低了新手投资者的投资门槛。我们在香港和美国引入了多分支期权展期策略,以提高产品能力对于活跃的期权交易员。”

“财富管理的客户总资产攀升至520亿港元,同比增长99.9%,季度环比增长19.3%。截至季度末,客户的债券持有量连续上涨86.8%,主要是由于对美国国债的强劲需求。在新加坡,财富管理随着越来越多的客户转向货币市场基金的稳定回报,资产余额同比增长了六倍。迎合多元化投资为了满足新加坡客户的需求,我们推出了结构性票据和新加坡国库券。”

“截至季度末,我们有391家IPO分销和IR客户,同比增长29.9%。在第三季度,我们担任了几家公司的联合账簿管理人香港备受瞩目的IPO,包括途虎汽车(TUHU Car)、4Paradigm和KEP的IPO。”

富途首席财务官Arthur Yu Chen先生补充道:“在我们最新的股票回购计划中,我们总共回购了1100万股截至9月30日,在公开市场交易中回购总额约3.65亿美元的美国存托股(“ADS”)”

附:

【富途2023Q2财报点评】

【富途2023Q1财报点评】

(以上观点,不一定对)$富途控股(FUTU)$