富途2023Q2财报点评:

1、用户数增长比较强劲

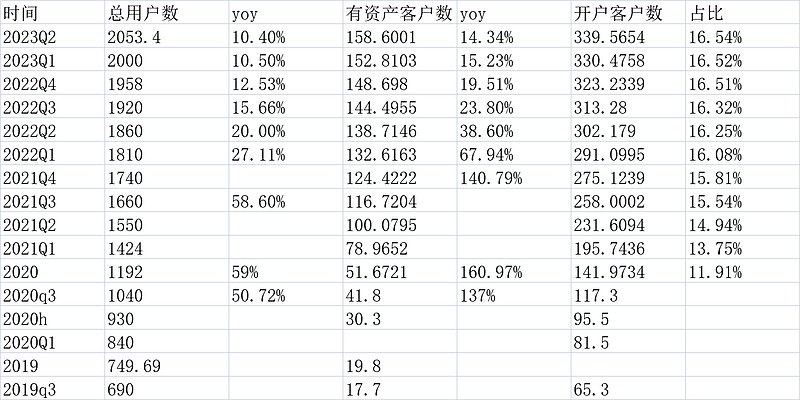

Q1时给的全年指引是用户数增长15万到163.698万,考虑到大陆下架影响,以为比较难的,结果是Q1增长了4.11万,Q2增长了5.789万,离目标只有5.0979万,看起来Q3就可以完成,提前一个季度完成用户数目标。我查了下销售费用,2232万美金,低于去年同期的2792万美金,数字是不高的,说明这个用户增长确实没有花很多的钱去砸,可以认为是良性的。

2、交易活跃度是大幅下降的

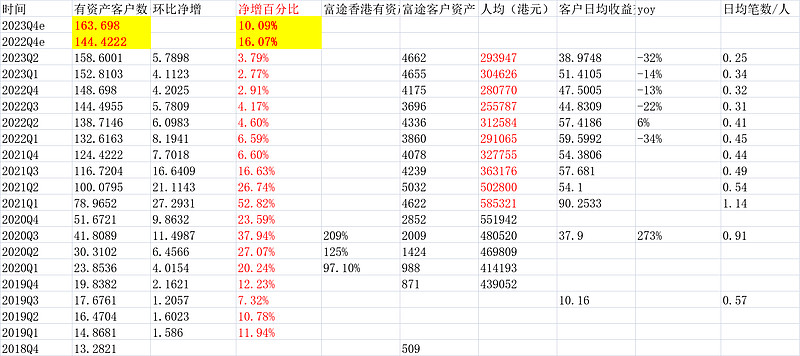

总日均交易笔数是从去年的57.4186万笔下降到最新的38.97万笔,因为人增加了,平均单人的话每天从去年Q2的0.41笔下降到0.25笔,上个Q是0.34笔,无论环比还是同比都下降。

这很正常。富途不能生活在真空中。$恒生科技指数(HKHSTECH)$ 2022年Q2交易量2.2万亿港币,2023Q2是1.55万亿港币,下滑29.54%。同时,今年Q2恒生科技指数下跌9.12%,也使得大家的钱变少,交易量下降。

当然,美国纳斯达克指数Q2是上涨的。但大家开富途的华人喜欢买$中概互联网指数ETF-KraneShares(KWEB)$ ,这个在Q2是下跌了13.66%,是大熊市。并且,交易量304.47亿美元也是大幅小于去年的441.04亿美元。@时光投资-Edward

3、接下来我们看收入和利润

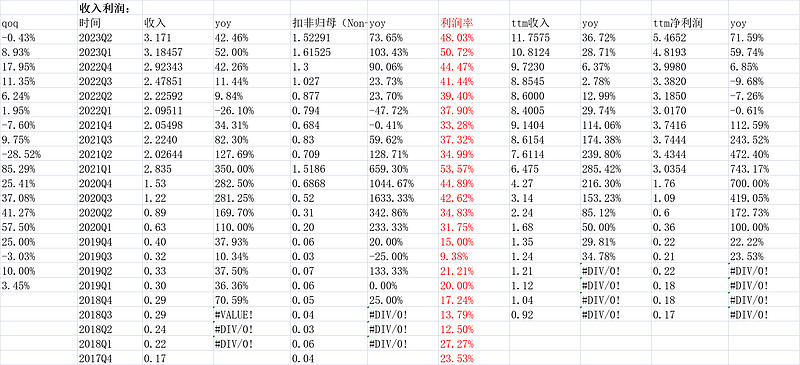

收入3.171亿,yoy42.46%,non-gaap净利润1.52291亿,yoy73.65%,利润率48.03%。

环比略下滑。业绩没有Q1优秀。但还是那句话,富途作为券商,不能生活在真空中,在Q2如此背景下,取得了1.52亿美金净利润只略小于Q1的1.61亿美金。并且在销售费用降低、内地下架的背景下取得了加速的用户增长。我非常满意,甚至认为超预期。

可以想象,kweb和港股处于历史最低谷的背景下有这个业绩,如果大市好转,富途利润还是会飞的。

4、分块看,佣金收入略下滑,但利息收入强劲,这使得前述背景下,公司能取得不错的收入和利润增长。

看来在底部玩杠杆的人很多呀,![]()

5、美股、港股交易额占比/佣金率/利息率

这块计算极其粗糙,看下就好(比如,公司自身的资产利息我直接计入了客户的融资融券利息,比如,公司的杠杆衍生品交易业务的佣金率我也计入了股票)

6.结论及估值

我自己认为非常满意的,用户数增长强劲(在大陆下架和熊市逆风下),能提前一个季度完成全年15万增长目标。之后在利息收入和用户增长带动下,收入依然取得了超42%的同比增长和73%的利润增长,环比下降幅度不算大。随着港股中概行情稍微起来,我认为利润会继续加速。

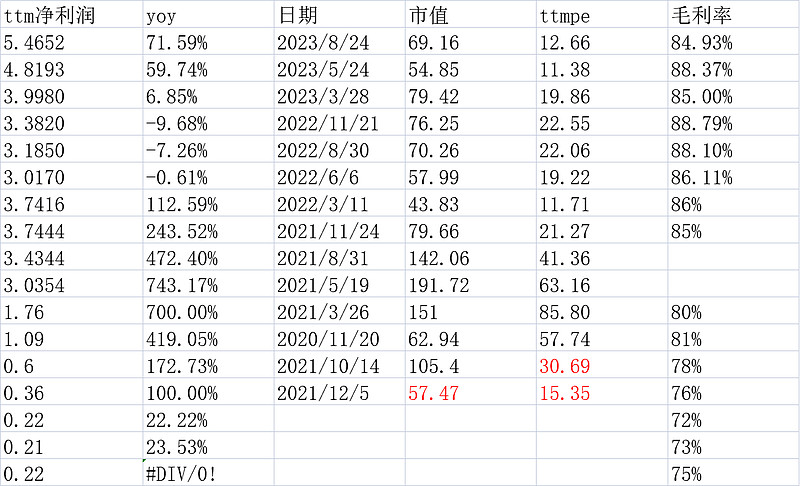

关键是估值啊。。作为如此好的商业模式的富途,最新盘前按49.55计大概69.16亿美元市值,ttm净利润是5.4652亿美金,ttm市盈率只有12.66倍。

公司也回购,去年3月通过的5亿美金回购计划,实现了3.6亿美金,还有1.4亿美金回购额度。

我认为是极其低估的价格买一个好公司(好的商业模式+企业文化)。

(以上观点,不一定对)$富途控股(FUTU)$