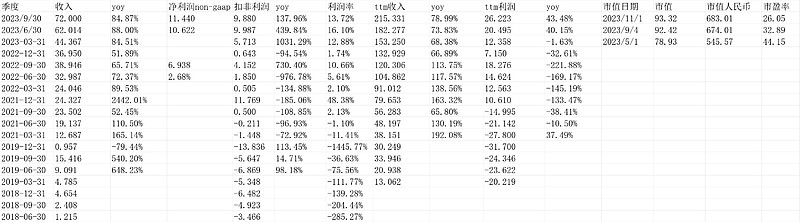

【瑞幸2023Q3财报跟踪】

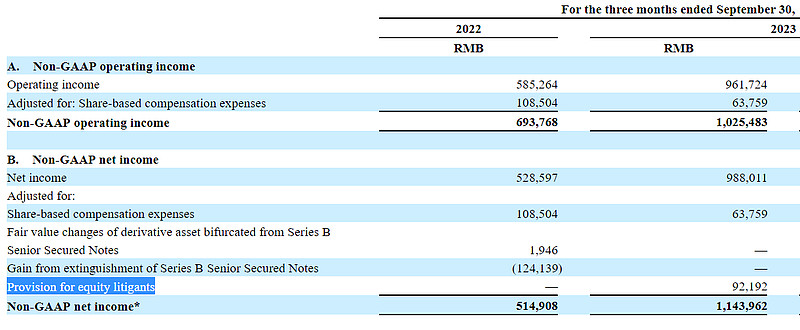

业绩很好,收入72亿,yoy84.87%,环比也多了10亿,很不错了;净利润我们看nongaap,Q3是11.44亿,Q2是10.622亿。为什么看nongaap,因为公司有“Provision for equity litigants”(权益诉讼当事人准备金)9219.2万元,这个明显是一次性的。这也是为什么gaap下Q3净利润略低于Q2,但nongaap高于Q2的原因所在。

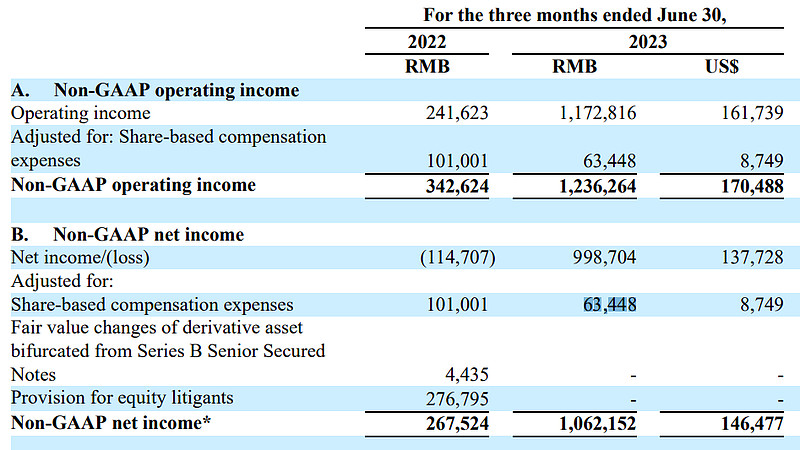

这个是Q2:

Q2、Q3的股权激励费用都是6300多万,可以认为是常态化的。真实净利润Q3应该是11.44-0.63=10.81亿;Q2是10.622-0.63=10亿。

TTM盈利26亿,93.3亿美金对应市值683亿人民币,市盈率26倍。年化利润40亿问题不大,还在高增长期,对应市盈率当下年化就只有17倍。用我朋友的话说,明牌。(一个观点,不一定对)。$瑞幸粉单(LKNCY)$

附:

此前对瑞幸的报告:链接:网页链接