财务角度看瑞幸:

瑞幸联名茅台合作,昨天一天卖了542万杯,销售额突破1个亿,各种出圈。火爆了。

作为看消费品的我,此前一而再再而三的懒惰,不看瑞幸,一开始是怀疑瑞幸卖那么便宜不赚钱,几块钱一杯咖啡各种广告轰炸,这不,后面证明造假,正好不用看了。

直到去年大概一季报,看着业绩不错,但股价从最低点起来也到了10元附近了,也10倍股了,觉得是不是没必要看了(虽然深知股票未来价格和空间和历史走势无关)。并且,当时看好的如拼多多、富途一大堆中概股都在低位,似乎也没必要看瑞幸。

但这次,似乎是逃不掉啦。

说回正题,我没想到的是,从财务角度,瑞幸几乎已经是一个赚钱机器了!

照例从几张票看瑞幸:

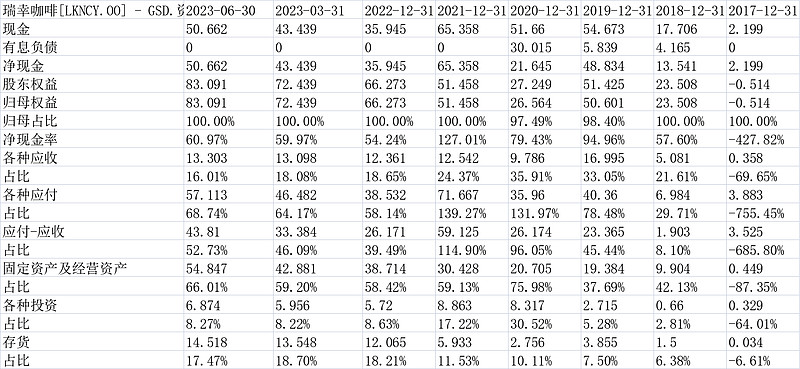

1.资产负债表有净现金50.662亿

净现金50.662亿,归母股东权益83.091亿,净现金率60.97%。不靠谱的现金很少,因为28.635亿的商誉和无形其实是主要来自于经营租赁,对应刚好有11.505亿(短)+15.794亿(长)的经营租赁负债,刚好抵消.所以,不靠谱的现金只有应收款13.303亿/库存14.518亿/和固定资产24.712亿,总体很少。

所以,从资产负债表角度,公司很靠谱。归母净资产保守算有83.091-13.303*0.9-14.518*0.9-24.712*0.7=40.7537亿。净现金和这个值取低的,有40.75亿。这个我们可以作为算ev的扣减项。

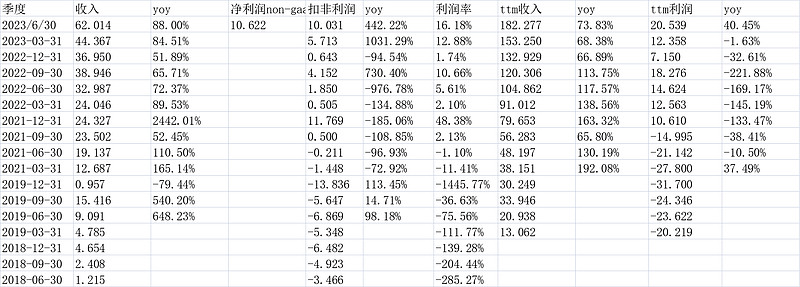

2.历史收入利润

2023Q2收入62.014亿,yoy88%,去年基数并不低哦;净利润10.031亿,non-gaap净利润10.622亿。

non-gaap和净利润之间的差额主要是股权激励费用,2023Q2是6344万,相对瑞幸的体量,这个值很小。

3.进一步看经营效率-发觉瑞幸相比几年前脱胎换骨

我们按最保守的算法,把材料、折旧、运营租金、运输费都作为毛利的扣减项计算。

2019年之前毛利率为负数,这也是当年我不看的原因;2021年Q4毛利率接近20%,2022年Q1和Q4有疫情影响,也导致我们难以判断,但2022Q2和Q3的毛利率也高达29%以上,比2021年又好了一个档次。

今年是连续两个季度毛利率保持高位,2022Q2更是突破30%到了31.12%。

销售费用率方面,瑞幸在此前大家印象可能都是觉得狂干营销的,是的,2019年Q3之前,瑞幸的销售费用率都没低于过30%。但随着销售的规模效应和公司的品牌持续提升,最新几个季度销售费用率就没高于过5%,我想看消费品的都知道这是一个很了不起的数字。

各位可以找找理想、蔚来、小鹏、伊利股份、海底捞、妙可蓝多的销售费用率情况看一下就知道了。

老友都知道,看消费品我喜欢看“毛利率-销售费用率”,瑞幸最新的季度是26.22%,我想这个数字是远远超过我自己预期的。毕竟瑞幸9.9元卖咖啡,我估计单品平均价格也就最多12元,星巴克可是动辄35-50呀。

居然瑞幸这个值到了26.22%,且拉通看,这个值最近除疫情外每个季度都在提升。像本月在茅台加持下,卖爆了,我估计这个值能击穿30%。

最终瑞幸的营业利润是18.9%,净利润率2023Q2是16%。同样,本月可能能到18%或者20%?

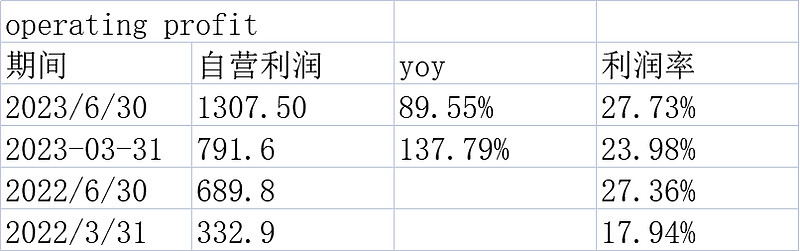

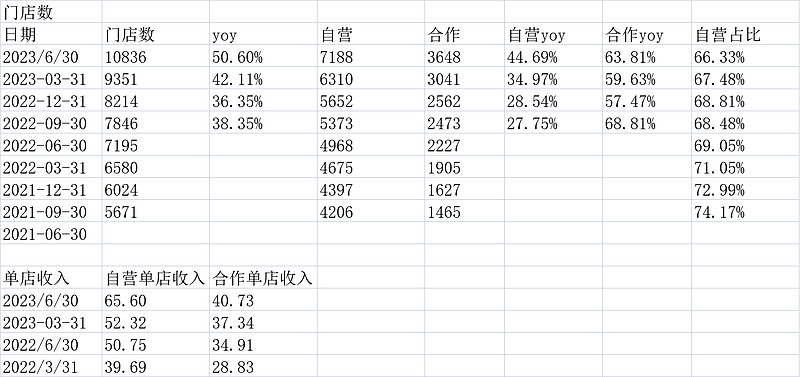

4.业务分类(自营vs加盟)

自营收入占比76%,加盟占比24%。

自营分类方面:即冲饮占比89.8%,其他食物和其他是其他占比。

加盟比较复杂,瑞幸收的是材料费、设备费、服务费等。

自营利润率是很高的;

自营单店平均一个季度能带来65.6万的收入,加盟是40.73万,倒不是说加盟差了26万,而是计入收入部分差了26万,因为加盟是按材料和上面说的服务费啥的计入,不是按终端销售额计入,类型不一样。

因此,我想要计算到底瑞幸一天卖多少杯咖啡,就得调整下或用点技巧了:

我假设按照12元一杯均价,因为合作门店的营收算法麻烦,假设合作门店的经营和自营效率相当,那么一天卖出多少杯呢:

4235*1000000*(10836/7188)/90/12=591万杯(这包括了各种饮料)

所以,昨天瑞幸这个数字“542万杯,销售额突破1个亿”,单品直接销量就接近瑞幸整个Q2的日军销售量的591万杯了(测算值),而因为单价接近20,比我前面整体12的均价高了不少,销售额是直接超过了。

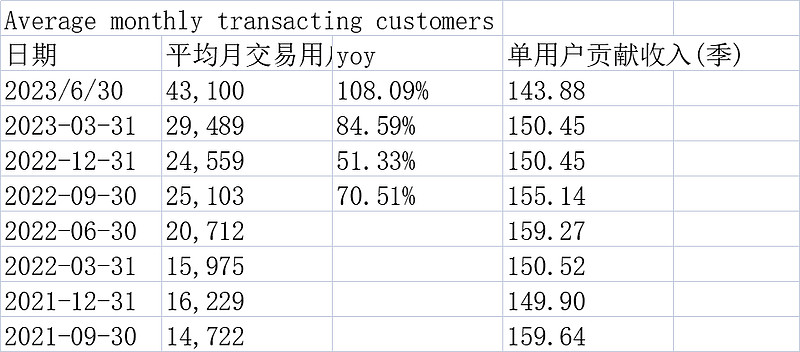

5.人均购买

瑞幸最新月平均交易客户是4310万,那么单用户季度平均消费144元,大概也就是12杯的样子。

5.估值

因为赚钱速度和质量超预期,所以,瑞幸虽然股价看起来高位,但市盈率角度估值不贵的。

最新ttm净利润是20.539亿,按最新92.42亿美金市值,ttm市盈率32.8倍。但是,因为今年没有疫情,Q2利润必然是被低估的(相对后面),即使按Q2年化也40亿净利润了,估值是16.85倍。

如前面提到的,瑞幸昨天卖了光茅台联名款一个单品,卖了平常整个的销售额还要多,相比利润率还更高,叠加开店在高速成长期,可以认为做到20亿单季度利润是可预期的(不一定容易),那么估值再减少一半,8.43倍。

这么看起来,瑞幸似乎还便宜。。

6.风险点:

①据说陆正耀的库迪咖啡进攻很猛?这个不知道球友们怎么看。

②我其实认真看之前,没想到瑞幸能做到5%以内的销售费用率的同时,还能做到近19%的净利润率,同时单季度10亿的净利润,相比公司的净资产看,ROE是非常高的,即瑞幸模式真的跑通了吗?定性我没有把握。

以上观点,不一定对