【meta2023Q3财报点评】

业绩如期不断恢复,用户数、收入、利润都非常强劲,这是一份很不错的财报。总体感受和上个Q一样,(2023Q2财报点评:网页链接)。

如果和泛同行snap、google比的话,前者5%收入增速,后者11%的广告增速相比,meta23%的收入增速也是更优秀的。

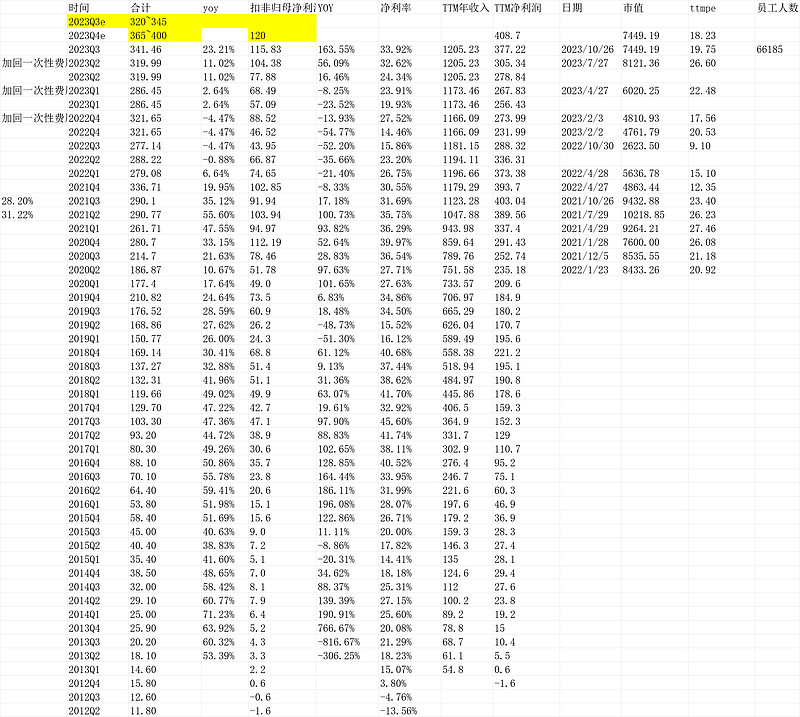

单季度净利润115.83亿美金,Q2加回重组费用后是104.83亿美金,环比也是增长10亿美金,净利润率达33.92%,环比提升1个百分点。要知道这还是在元宇宙家族亏损37.42亿美金的背景下。

强劲的财报使得静态pe回到了19.75倍(按7449.19亿美金的盘后收盘市值计),Q4营收**比Q3的341.46亿大不少,保守假设Q4120亿美金净利润,meta2023财年的净利润高达408.7亿美金,市盈率会下降到18.23倍。

真的是赚钱机器。

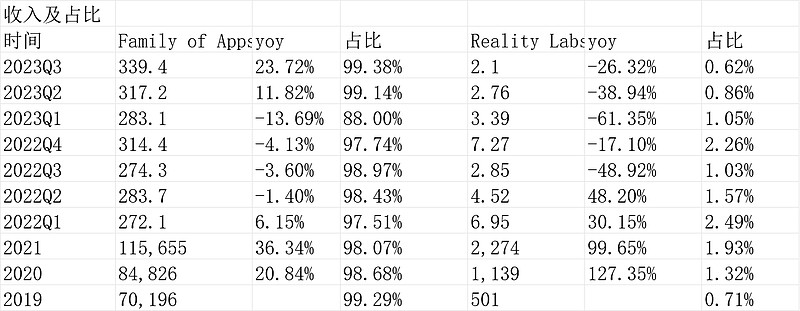

1)用户数指标

非常强劲。

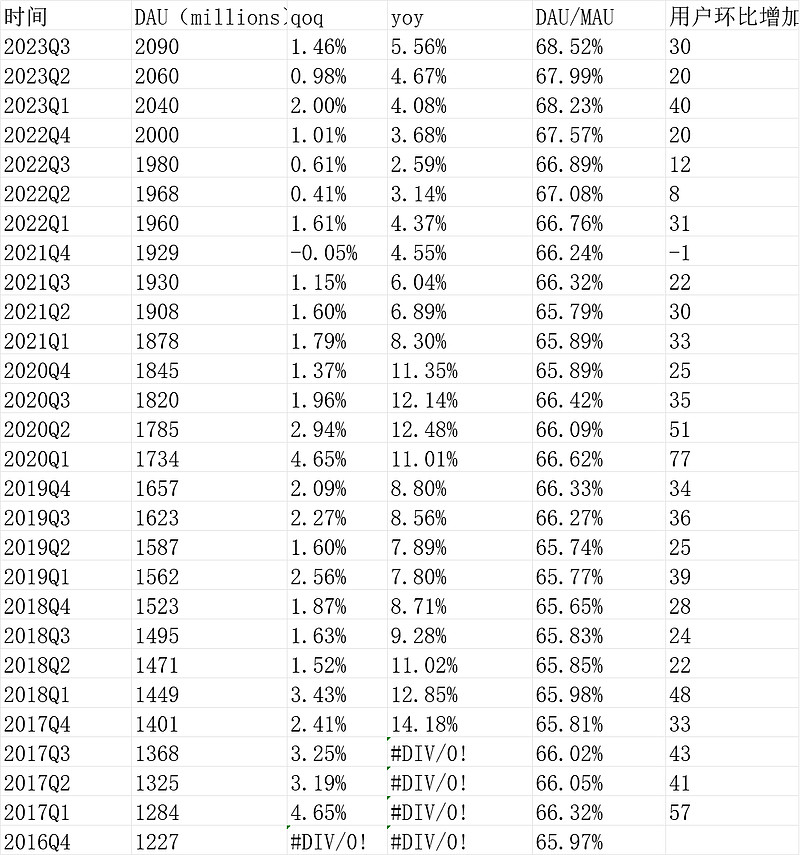

DAU达20.9亿,环比净增加3000万,高于上个Q的2000万,DAU/MAU达68.52%,创统计以来记录,显示Facebook强劲的用户粘性。

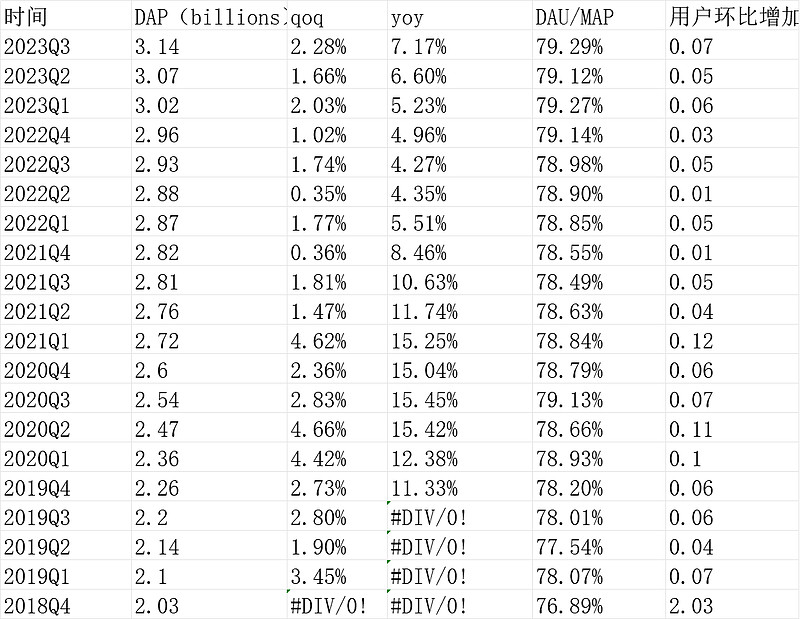

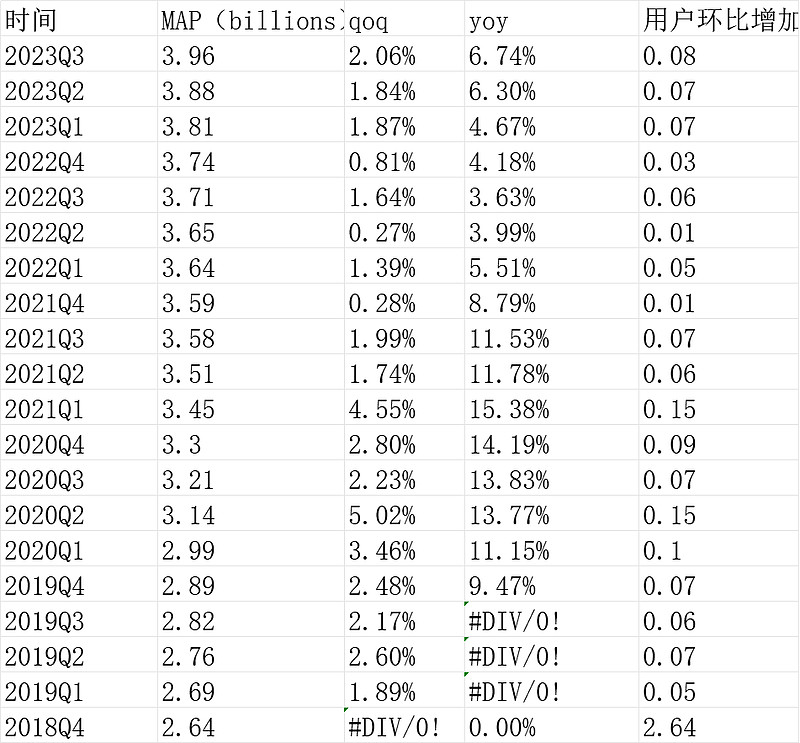

DAP31.4亿,环比净增7000万,高于上个Q的5000万,MAP39.6亿,环比净增加8000万,高于上个Q的7000万。这个数字很厉害,马上逼近40亿了呀。

连续三个Q的用户高增长,这还是在很高的基数上面。继续入此前Q我的定性“不得不说,从用户和粘性角度,meta同微信一样,稳如狗,不惧tiktok等产品。更别提一年前马斯克拿下twitter,甚至一些人担心meta遇到对手了。meta旗下4款产品,Facebook、messager、Instagram、whatsapp,强社交/通讯产品的粘性确实是强大。顶住了各种逆风(经济维度的下行,产品维度的错位竞争)。”

另外,meta旗下twitter对标产品Threads据电话会议说给了月活数据,是低于1亿的,记得好像几天就下载到了这个数字。基本可以判断这个产品“死掉”,这是好事,反过来说明了社交通讯产品的魅力——粘性很足,后来者很难干掉。我们看看微博、snap、快手、哔哩哔哩的用户数的稳健就知道了,还有twitter,(商业化另说,那五个都太差劲,和meta不是一个级别)。

2)收入利润指标

本季度收入341.46亿美元,yoy23.21%,收入恢复增长超过10%,并且,收入绝对值贴近此前给的320~345亿美金的区间上限。并预期,2023Q4收入区间365-400亿美金,环比增长不少。

净利润115.83亿美元,yoy163.55%,环比看,上个Q加回一次性费用“应计法律费用18.7 亿美元和 7.8 亿美元的重组费用。”是104.38亿美元,连续两个Q创历史单季度净利润记录。

拆分看,毛利率80.59%,略低于上个Q的81.42%,但三大费用率都下降不少,尤其是管理费用,得益于公司大幅裁员,同比少了20%员工到了66185人,够狠的。

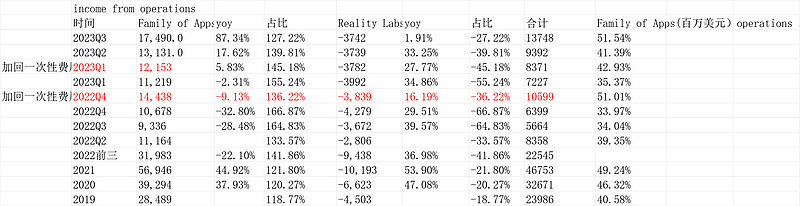

3)Facebook家族vs元宇宙

Facebook家族业绩给力,元宇宙从财务角度继续拉垮,单季度运营亏损37.42亿美金,持平上个季度。但也反过来看出来meta盈利能力的强劲,如果不考虑元宇宙,meta一个季度能多赚近30亿,净利润得轻松过500亿美金了。所以,当下ttm净利润可能就不只是上面的305.3亿美金了,得接近420亿美金了。反过来说,当下的meta7449.19亿美元(考虑了盘后下跌3.35%)只有相当于给了Facebook家族15倍不到的pe,如果元宇宙给的是0估值的话。

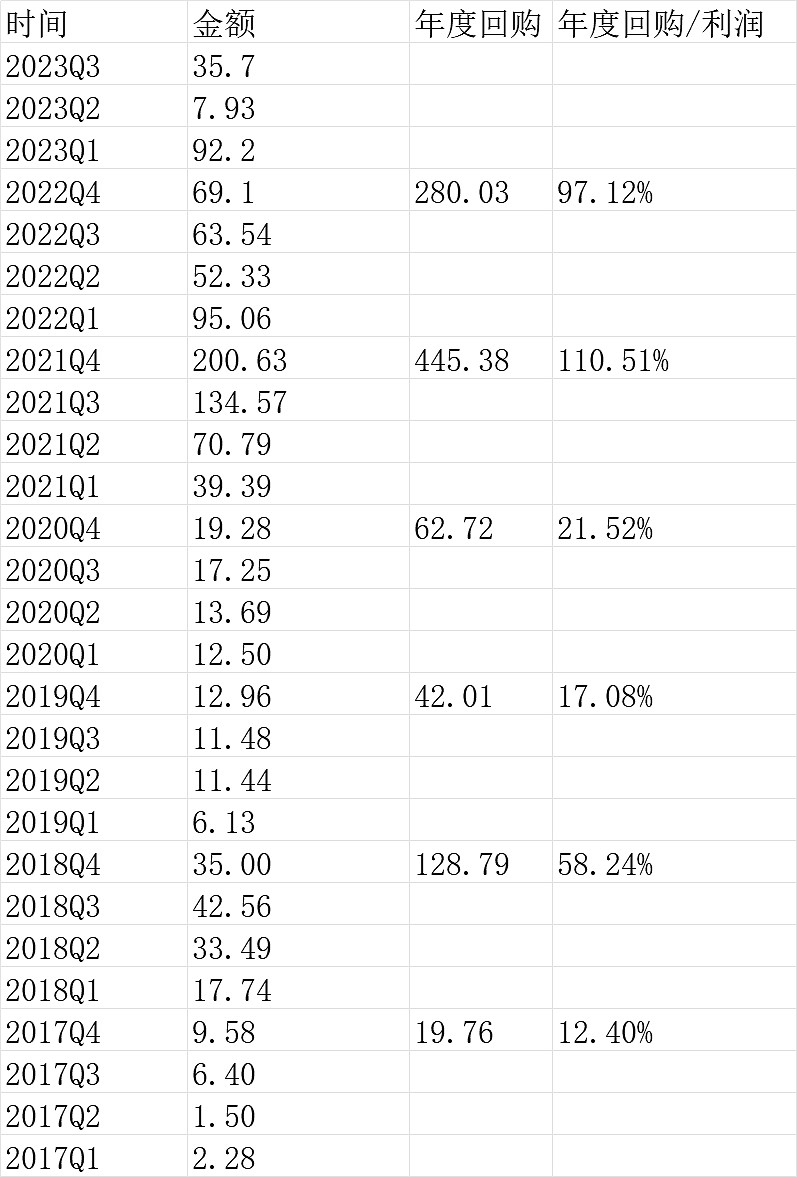

4)股票回购

meta回购股东的意愿和能力都非常强烈。个人感受远超腾讯的。

在第三季度中,Meta回购了价值37.0亿美元的A类普通股。截至2023年9月30日,根据此前已获授权的股票回购计划,Meta还可回购价值372.2亿美元的股票;

5)业绩指引

第四季度营收将达365亿美元至400亿美元之间。

6)估值

按盘后289.5的股价,当前市值约7749.19亿美金,ttm盈利(加回一次性费用)为377.22亿美元,ttm市盈率19.75倍。Q4过120亿美金净利润应该很轻松,那么2023年净利润408.7亿美金,这将超过历史最高的403亿(2021Q3的连续四个季度达到过)记录。对应当下估值是18.2倍。

如果不考虑元宇宙,meta一个季度能多赚近30亿,净利润得轻松过500亿美金了。

所以,当前估值我个人认为是低估的,看长可以,确定性够,空间也大,但多大的倍率可能比中概一些机会要少不少。

(以上观点,不一定对)$Meta(META)$