【旭辉永升服务中报跟踪】

中报收入利润还比较正常,主要还是应收款问题。及担心资金被占用问题。

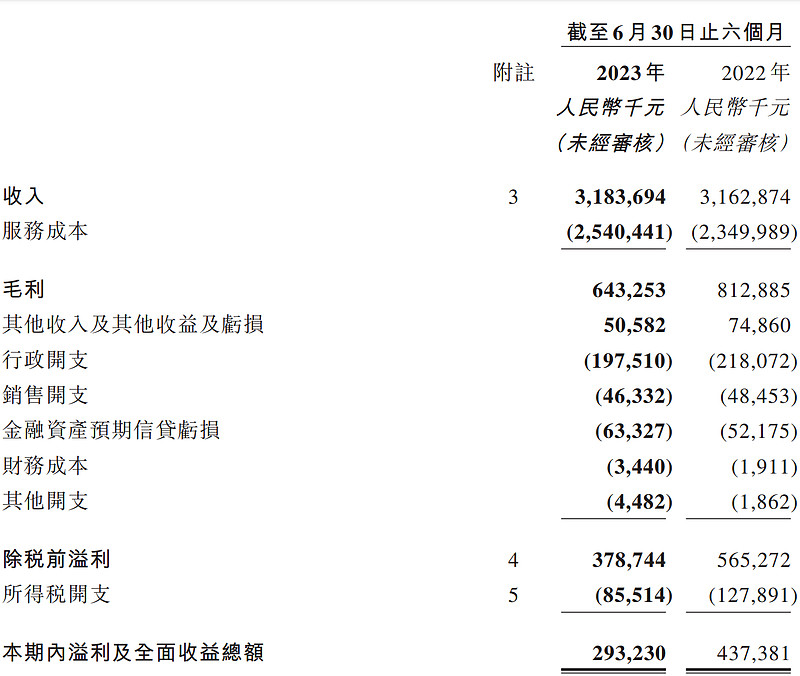

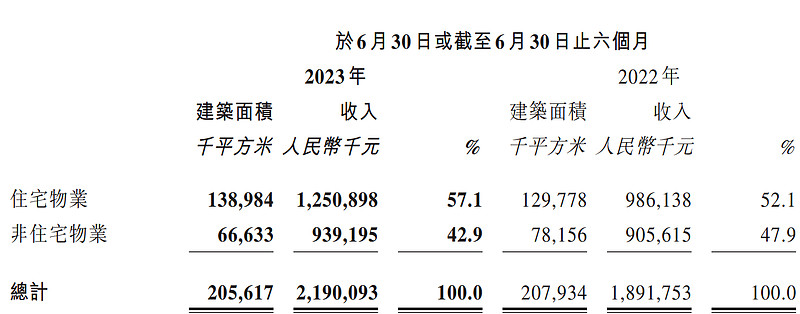

1.收入利润及业务分布情况

上半年净利润2.9亿,比去年差,但收入基本持平。

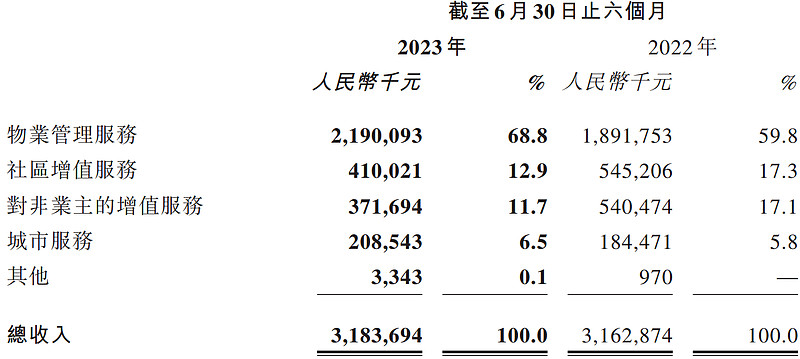

业务分布:

和其他大部分物业如$雅生活服务(03319)$ $融创服务(01516)$ 一样,基础物业费是增长的(虽然也不快),其他像业主增值、非业主增值都下降的。并且,其他业务的占比也比较低,基础物业到了近70%。

其他占比印象就碧桂园服务做起来了,占比比较高。尤其其他业务毛利还不错。

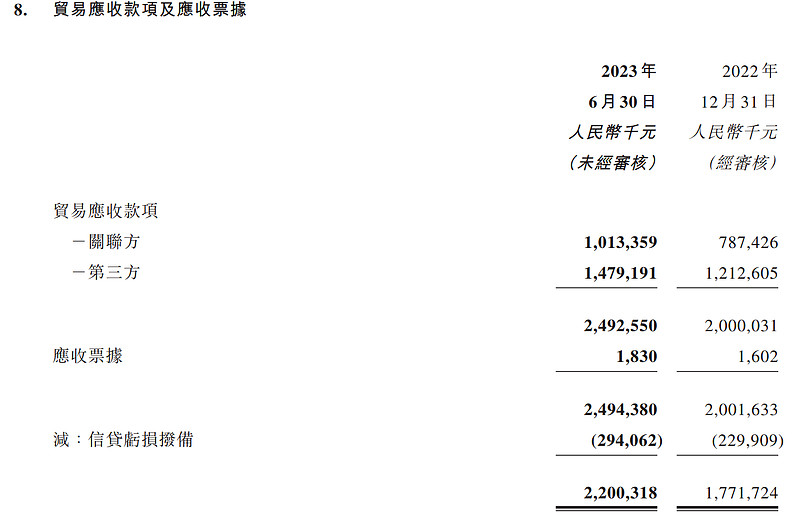

2.应收款问题

关联方应收从7.87亿增加到10.13亿,算上第三方并扣除减值后,应收款从17.71亿,增加到22亿。增加了4.3亿。

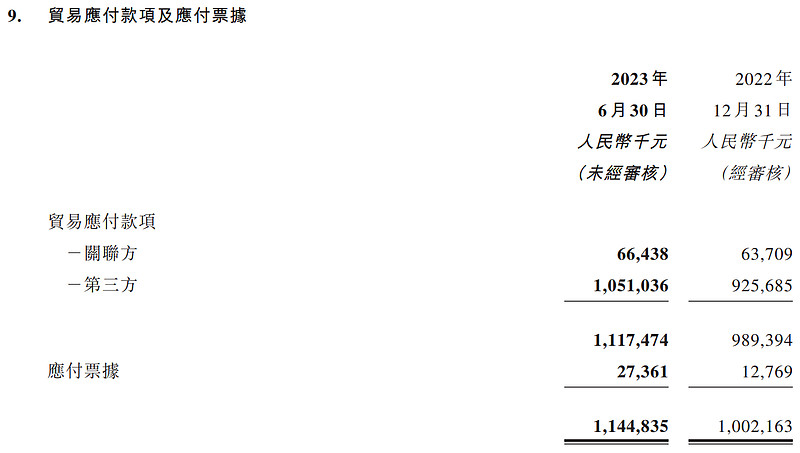

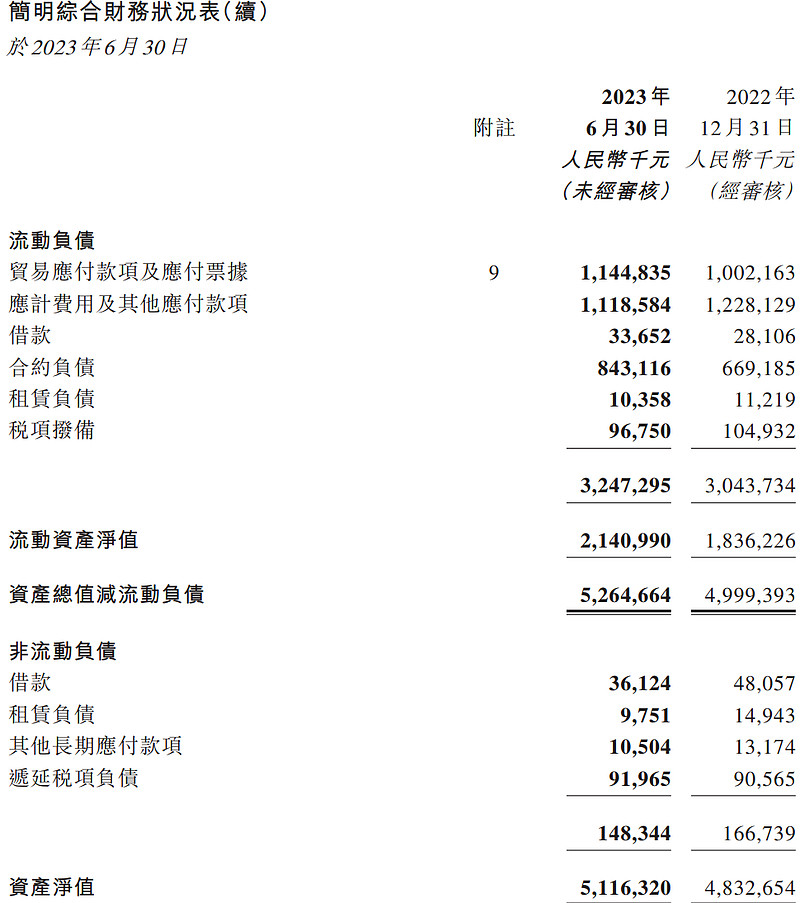

当然,应付款也增加了1.4亿。。总体应收-应收影响是多被上下游占用了2.9亿。

3.在管面积略下降,合约/再管有50%增长空间

第三方占大头:

住宅占大头:

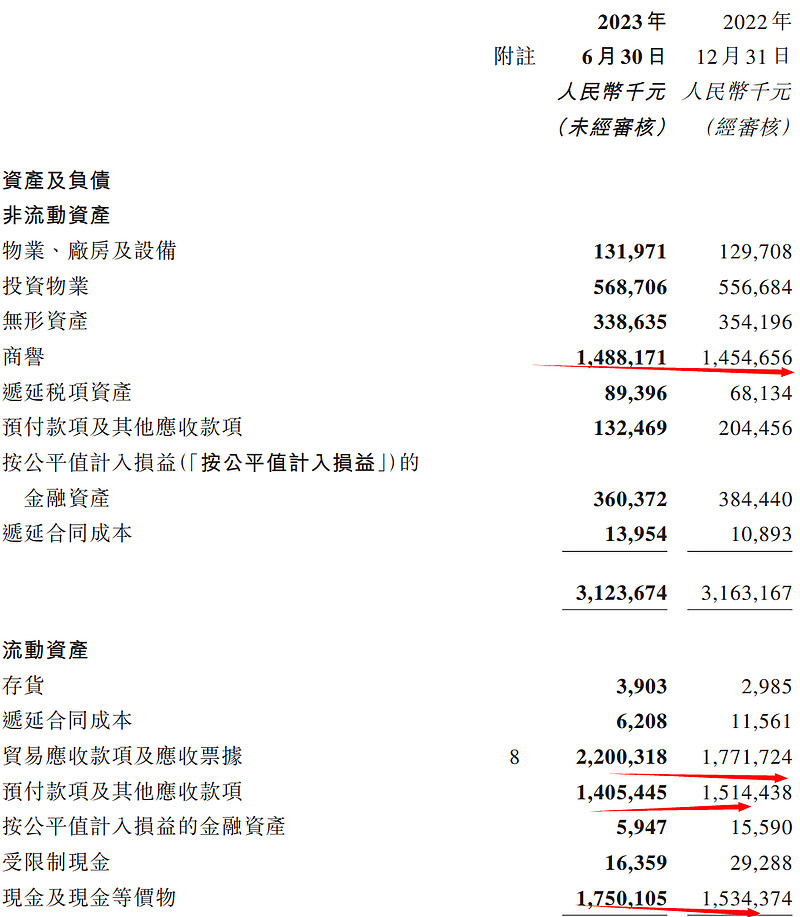

4.账面资金实力

股东权益48.36亿,减掉商誉无形资产14.9亿、无形资产3.39,剩余30.07亿。假设关联方10.13亿全部被占用,剩余19.94亿。

5.估值

当前1.26价格,市值22亿港币,19.6亿。基本等于手中的净现金。(关联方应收归0)。。

公司净利润上半年2.9亿(其他收入5000万基本和减值6300万持平),全年简单*2大概5.8亿,算5亿净利润好了。

如果管理层靠谱,这个价格理论可以完全回购了。所以,公司的经营,2亿平米的物业理论上可以白送。

便宜是便宜的。但谁不便宜呢,雅生活服务?

对了,中报还有分红“董事會已決議派付截至2023年6月30日止六個月的中期股息每股0.045港元”。

但公司的风评是极差的。@黑色面包 这篇热帖可见一斑,所以,投资角度,暂时不给观点。

"从永升服务的客户服务展开网页链接

以上看法,不一定对$旭辉永升服务(01995)$

全部讨论

上海阿岳2023-10-14 23:44回购是否和外管局zc有关?公司赚的是人民币,交易货币是港币,回购金额必须外管局审批才行。

森堡的空间2023-10-01 16:30还是不错的$旭辉永升服务(01995)$

飞行中的大鱼2023-09-28 17:47有屎早暴露比晚暴露好

飞行中的大鱼2023-09-28 17:47已经被骗怕了,只能按底线思维去相信他们,不然今天看着便宜,明年再给你挤挤水分,又觉得不便宜了

川北漫步2023-09-28 17:40什么逻辑。。。。里面有屎,才好?

曼巴投资2023-09-28 16:58你意思挤挤水分也是好的?

飞行中的大鱼2023-09-28 16:51下降的多才比较真实,这个时候,还是高毛利才可怕,目前基础物业收入占比70%这个也是好事,真心怕还有虚高的利润要挤水分,现在低一点,等市场好转了,他们自然又会把利润做出来

Saern2023-09-28 15:02这帮物业公司,这么便宜,手上一个个都有现金,都不搞大额回购

曼巴投资2023-09-28 14:57毛利率下降的太多,尤其是基础物业管理服务毛利率从去年同期的23.5%下降到18.7%。与同行比较是最差的存在。

而原因,公司只有一句话“毛利率下降主要由於疫情過後,物業管理服務的成本回升。”

我们看看同行:

同期碧桂园服务“物業管理服務分部的毛利率由截至2022年6月30日止六個月的約25.9% 上 升0.1個百分點至約26.0%。 ”

融创服务“基础物业管理毛利率2022年上半年25.9%,2023年上半年下降到24.8%”

雅生活服务“物業管理服務的毛利率為18.9%(2022年同期:21.3%),較2022年同期下降2.4 個百分點,主要是由於(1) 第三方市場拓展推動規模增長,公共建築項目佔比 提升;(2) 為提升存量項目的服務品質,資源投入及人力成本有所上升。如剔 除收併購帶來無形資產攤銷的影響,毛利為人民幣1,070.0百萬元,毛利率為 20.3%。 ”

$旭辉永升服务(01995)$