【唯品会投资笔记】

看唯品会源起我老婆购物体验,最近天天唯品会买东西。“你知道它东西多便宜吗”“多划算吗”“线下根本买不到”。观察她几年下来,唯品会上买的越来越多,虽然拼多多我们也是忠实用户,但对女性喜欢的各种衣服、鞋子、包包、化妆品啥的,好像唯品会有魔力一般。拼多多、抖音似乎很难去降维打击,总觉得唯品会有自己独特的定位和生存空间。有一批非常忠实的用户。

可以看下这条贴子下的讨论:网页链接。

定性下来唯品会就是:深度的品牌折扣、好货划算(不贵)、女性的试衣间(没心理负担,免费退)。

1.唯品会的模式

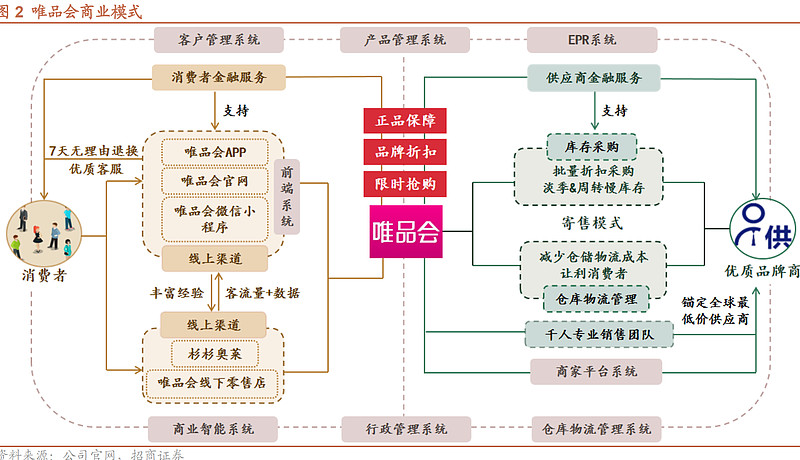

精选品牌+深度折扣+限时抢购的正品特卖模式。唯品会主要流量频道还提供“限时抢购”的购买体验,每天准点上线数百个正品品牌特卖; “疯抢”频道提供的产品一般为服装相关的产品,价格为市场零售价的七折及以上折扣;“快抢”频道销售产品一般 为标准化产品,价格折扣为市场零售价的 10%-70%之间。

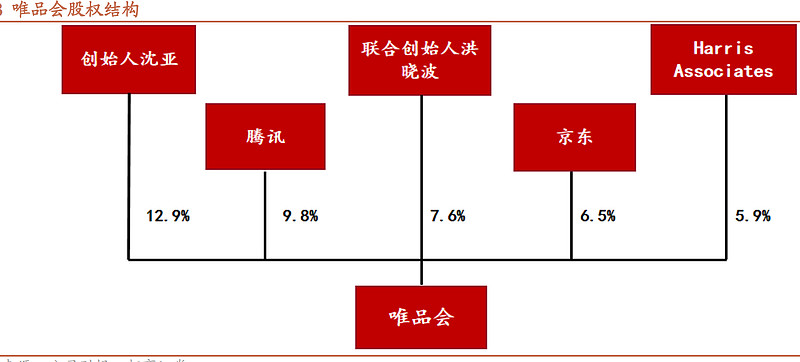

股权结构:

业务分类:

服装占比1/3、化妆品14.8,鞋靴箱包9%、居家产品8%。虽然是品牌特卖,品类还是很丰富的。

定性角度不说太多,我自己觉得是个“小而美”,相对综合平台,多大的攻击力是很难的,守住自己独特的定位——深度品牌折扣,做网上的奥特莱斯我觉得也不错。再说,拉长看,品牌好货,还是会有“消费升级”的空间的,每年逐步增长是肯定的,唯品会在这个领域深耕也是有长坡的(未必厚雪)。

2.资产负债表看账面实力

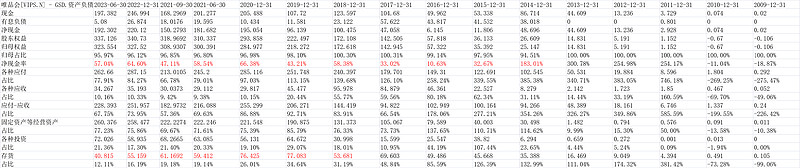

看2023中报,唯品会有净现金192.3亿,其中现金197.382亿,有息负债只有5亿。股东权益337.12亿,归母323.55亿,净现金率57%。

资产负债表结构的话,各种应付262.66亿,各种应收款只有34.267亿,说明公司在尾货折扣更多是卖出去了再付款给上游品牌方,公司的产业链地位是强劲的。这样,应付-应收有228.39亿,占比净资产67.75%,这使得公司有更多的钱去投向如固定资产/库存等,固定资产+商誉无形+土地使用权这样的经营资产合计有260.37亿,创历史新高,占比公司股东权益有77.23%,这个意义上,唯品会是重资产公司(中性)。

存货方面,公司最新库存40.82亿,只看年报和中报的话,是创2017年来新低,这个非常给力,配合后面说的经营改善,看得出,公司的库存管理效率是提升极其明显的。

ev角度,我们找净现金和靠谱净资产取小值,净现金是197.382亿,归母净资产是323.55亿,减掉商誉3.56无形3.51亿后有316.48亿,固定资产大,存货大,这里边随便打折,但总体而言,因为投资项比较小,所以,这边折扣不会很大,可以认为,清算还是会有大于197.38亿的现金。所以,ev角度,作为扣减项的净现金取197.382亿就好。

3.利润表看盈利能力

唯品会盈利能力比我想的要强劲很多,因为一个是东西折扣卖的便宜,二是高额的退货(试衣间嘛),但看下来还是很ok的。

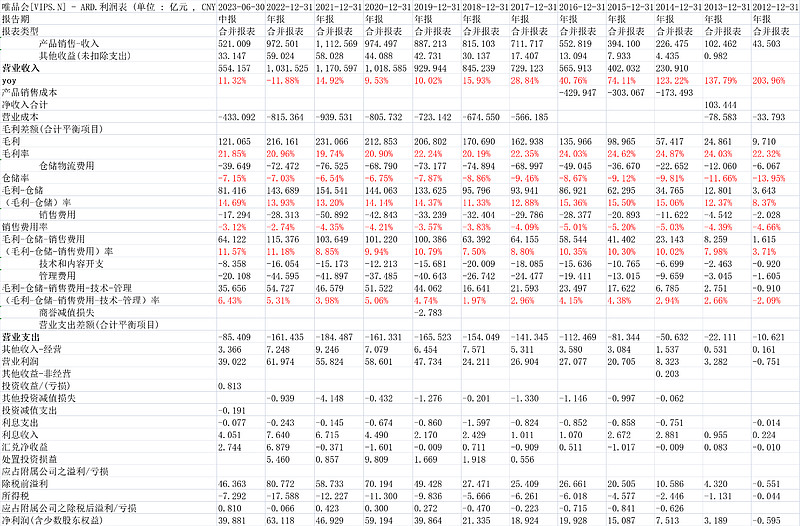

首先说下退货率:2023Q2公司季度的GMV同比增长25%至506亿,但同期产品收入是261.631增长12.97%到了261.631亿,收入占比gmv=51.7%,不考虑平台功能(第三方销售,公司提成),可以认为退货率接近一半。这和直觉相当。

但其实不用太纠结这个值,退货成本本身反应在仓储物流费用了。所以,我们直接看财报数据就好。

2023h毛利率21.85%,和往年度比好于过去3年。我们直接看毛利率-仓储物流费用率,最新2023h是14.69%,这仅次于2016/2015年,但当前的规模比那时候要大1倍多。

看毛利率-仓储物流费率-销售费用率,来衡量公司真实的销售能力的话,2023h到了11.57%,这好于历史所有的年度。半年毛利-销售-仓储物流下来,绝对额是64.122亿。这个数字我觉得很不错。

如果我们把所有费用都扣除,毛利-仓储-销售费用-技术-管理,2023h到了35.656,(毛利-仓储-销售费用-技术-管理)率有6.43%,这比2022年最好的5.31%还要高出1个以上的百分点。(我自己看了下,总体下半年的销售是略好于上半年整体的,所以2023全年这个值还可能再提升些)

这个35.656亿,再叠加其他经营收入3.366利息收入4亿,减掉所得税7.3亿,基本净利润就是35.656亿,又有汇兑收益2.744亿,总体净利润39亿的样子。

看季度的话,更敏感一些:

最新2023Q2(毛利-仓储)率为14.42%,(毛利-仓储-销售费用)率11.22%。最终(毛利-仓储-销售费用-技术-管理)率6.18%,连续3个季度超过6%,此前近2019和2020年Q4做到过,或者说,如果不算Q4(服装最旺季),今年Q1、Q2的“毛利-仓储-销售费用-技术-管理)率”数据是创历史纪录的。

绝对值“毛利-仓储-销售费用-技术-管理”Q1有18.434亿、Q2是17.222亿,加上汇兑收益,(其实收入+利息收入刚好抵消所得税),基本就是净利润。或者可以认为,“毛利-仓储-销售费用-技术-管理”就近视于公司的净利润。

(说到这,上次唯品会出财报雪球大家聊认为财报很超预期,但公司电话会议给的Q3指引“0%-5%”低于预期,我认为可能不全是,看我给的这个数据,Q2的真实利润率和利润绝对值水平是低于Q1的(扣除汇兑),这个可能也是一个因素。

另外,管理层说Q3是服装淡季,所以“0-5%”我认为这个说法没有常识,淡季不假,但是看同比数据啊,去年Q3也是淡季啊。当然,去年Q2疫情,可以认为挪了一部分到去年的Q3,那如果这样,今年Q2的同比就有点水分了,因为去年挪了导致去年更低。。)

4.综合盈利情况及估值

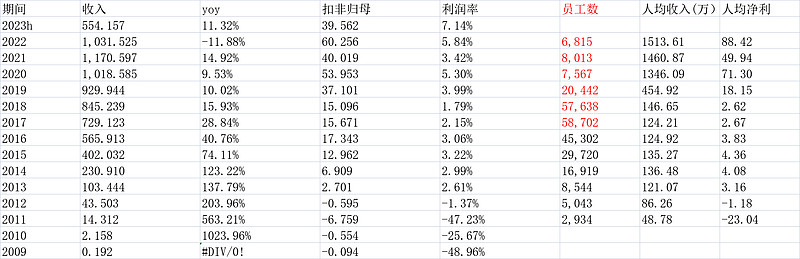

历史看,唯品会也经历了快速的成长,最新几年在疫情和规模本身影响下增速下来了 ,但公司的利润率有提升,利润角度还是给力。

人员这块,我没看错?2017年有5.8万人,这几年精简到了6815人,从京东似的重人员变得拼多多似的轻人员,这个对股东来讲我觉得是好事情。印象中是唯品会砍掉了自己的配送人员,现在专门用顺丰的配送(专业人干专业事)。

砍掉后人均效率是极好的。2022年人均收入1513万,人均净利润88.42万,今年估计人均利润突破100万。我觉得是很有效率的。

估值角度,当前市值折算人民币571.21亿,按39亿净利润*2(下半年总体会旺一些)问题不大,算下来静态市盈率7.22倍。如果扣除我前面讲的净现金197.38亿,ev角度市值是378.91亿,市盈率4.79倍。

5.股东回报

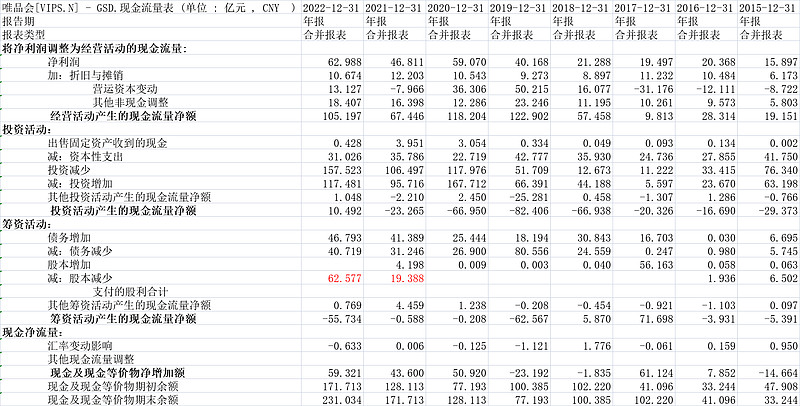

唯品会是中概里边比较注重股东回报的,2021年回购了19.388亿,2022年回购了62.577亿,

23Q2公司回购约3.49亿美元的回购,剩余可回购总额度为5.65亿美元。

两年多下来,公司回购了超过20%的股份,从7.09亿股下降到5.59亿股。

转自:@forcode

“截至2021 年 3 月 31 日止季度,公司用于计算每份 ADS 摊薄收益的 ADS 加权平均数为 709,213,000。

截至 2021 年 12 月 31 日的季度,公司用于计算每 ADS 摊薄收益的 ADS 加权平均数量为 683,157,800 股。

截至 2023 年 3 月 31 日止季度,公司用于计算每份 ADS 摊薄收益的 ADS 加权平均数为 588,062,755。

截至2023年6月30日的季度,公司用于计算每份美国存托股稀释收入的美国存托股加权平均数量为559,098,330股。”

大致说这些。(以上观点,不一定对)$唯品会(VIPS)$