$贵州茅台(SH600519)$ 茅台从生意模式和财报角度,应该算A股里最简单的了。从10多年前投资茅台,该了解的东西基本上都清清楚楚,也没有太多可挖掘的。

因为近几年茅台在经营上一个明显的大变化是销售渠道的改变,大幅增加直销比例来提升业绩。而这事本身是个双刃剑,占了好处也必然会承受一定的风险,就看什么时候风险会更明显的表现出来。因为这个变化,值得花点时间再回炉一下,整理些数据供以后参考。

整体结论就是不要基于茅台的历史成长去线性外推未来的成长。虽然茅台未来的发展仍然是确定性比较高,但“成长性”相比以前会明显降低,这是投资茅台的投资者需要有的心理预期,避免为成长付出过高的溢价。

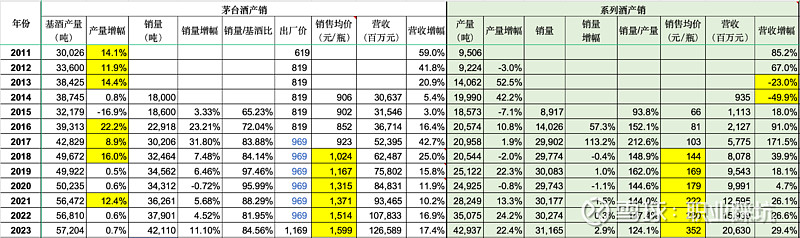

通过下表可以看出在成长性方面面临的几个挑战(注意高亮部分):

1. 基酒产量的增长速度大不如前了。11-19年,基酒产量增长了66%,从19年到23年(未来4年的可售基数),只增长了不到15%。

2. 按照茅台“基酒/销售”(4~5年周期)大概对比,通过各种工艺提升使销售/基酒比从60%出头到了85%,算是达到了一个较高比例,这一块再有多大提升也比较难了。

3. 因为茅台总供应量的增加、中国经济发展趋缓和人口趋势多个因素影响,都会使得茅台酒供不应求的状况会发生较大变化,这意味着未来茅台涨价的频率和幅度相比以前都会更小。

茅台出厂价从2017年到2023年没调整,而2023年的提价对业绩的影响也是需要打个折扣的,因为茅台近几年已经通过各种方式完成了变相提价。

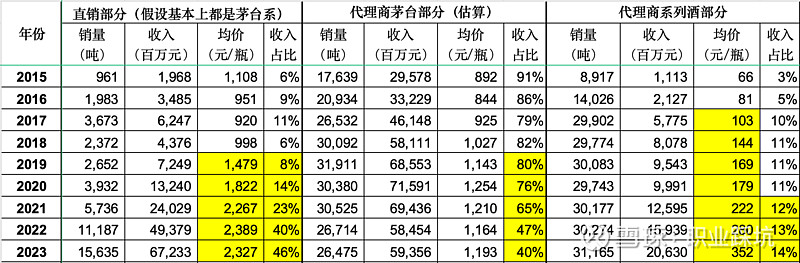

为何对最近的提价要打折扣,可以看看下表的营收构成(注意高亮部分):

1. 在出厂价不变的几年,其直销部分的销售均价已经从998元涨到了2300元+。而这部分价格会直接受到终端市场价格波动的影响。

2. 直销占比从6%飞速上涨到了46%,继续增加比例应该挺难了。

3. 因为以前茅台酒出厂价和零售价巨大价差,所以系列酒这几年也是搭车上路成长非常快(假设基本上是代理商承担,偏差不会太大),而其收入占比从以前的个位数增加到了14%,已经算是一个不可忽视的比例了。自然在行业面临下行的时候,不那么刚的系列酒部分是会受到较大冲击的,可以参考前表数据,会发现系列酒在13-14年收入是大幅下跌的。

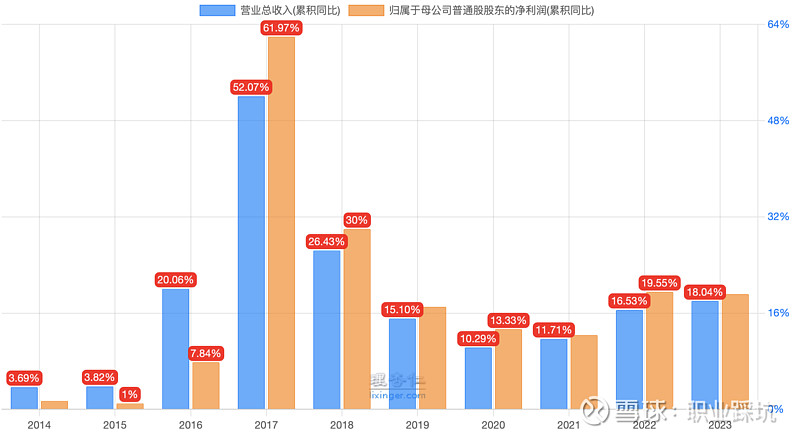

综合来说,茅台虽然仍将是白酒行业里最刚的那个仔,但从成长性角度来说,已经不是以前的那个仔了。其本质也已经从黄花闺女变成了徐娘半老。风韵仍犹存,但出价上总得打点折的,那么对照下面的历史PE,你愿意出多少价呢?![[笑]](//assets.imedao.com/ugc/images/face/emoji_01_smile.png?v=1 "[笑]")

精彩讨论

仓又加错-刘成岗06-15 05:05美国资产我会跟$Meta(META)$ 比性价比,中国资产我会跟$腾讯控股(00700)$ 比性价比。

茅台和腾讯哪个更好,这个话题可能很长时间内一直有争议,不会有标准答案。

对我来说,我比较喜欢腾讯的一点是:大家离不开微信这一点是无容置疑的,而高端白酒的未来有很多不同的声音,也就是说,在我看来腾讯还能赚很久,我也承认我看不太懂后者能赚多久。高端白酒真的能未来都能一直独立于白酒大盘的萎缩吗?

在赚得容易这点上,表面上看茅台好像非常容易,但深入去看,也并非那么容易,比如说,怎么平衡渠道和直销?比如说,怎么照顾国资平台的利益?比如说,怎么维持品牌目前的地位?比如说,怎么兼顾业绩增长和产品稀缺?特别是逆周期(目前好像正处于这个阶段)时怎么处理这些问题,并不容易。

而腾讯这边,正好相反,表面上看好像赚钱不那么容易,要绞尽脑汁做出用户喜欢的游戏、绞尽脑汁做好视频号吸引广告主来投放还要搞AI技术精准投放,似乎每个产生收入的业务都有强劲的竞争对手,但深入去看,好像并非那么困难,过去总能东方不亮西方亮,过去的腾讯一次又一次地用实际表现告诉股东:小马哥能搞好这些事情,股东们无需操心。

至于公司治理,茅台可以列入差的一档,腾讯可以列入良的一档。

这是我个人的一点看法,不一定对,过去茅台股价2700的时候也是这么看的,只不过那个价格的时候,写下这些文字没有任何意义。

仓又加错-刘成岗06-14 21:21A:我没有茅台,如果能跌到pe 15倍,跟迪亚吉欧差不多的话,我就会买一点茅台股票。

B:15 有点狠了。

仓老师:以前想过腾讯会10倍 出头吗?

看到文章末尾的历史PE图有感,刚好前几天跟投资人聊这个话题。倒不是说我认为10倍是合理估值,而是觉得雪球上普遍给25倍是不是太慷慨了?

朱酒06-15 10:42一桌10个人,其他9个人喜欢喝什么,是无关紧要的,重要的是C位喜欢什么。而其他9个人慢慢递进到C位后,也会传承这种惯性,这本身就是C位的象征。

中国高端酒局上,近30多年,一直都是白酒在撑场面。局部有红酒或者洋酒的局,但并不是主流,看进口数据就很清楚了。至于啤酒,那是上不了台面的,只能在喝完白酒后,溜溜缝。

全中国14亿人,只要有几百万有一定影响力的人(从村长到董事长)喜欢茅台,茅台就会供不应求。年轻人先进入这几百万人的行列,再谈自己喜欢什么吧。

朱酒06-15 07:36从底层逻辑来看,腾讯和茅台都已经大到难以超越经济体景气度。在卖掉京东、美团股票后,一些逻辑变了,腾讯现在是在做数量型增长,除非再出现微信级别的国民级产品。视频号是非常重要的增长点,但不会改变腾讯的经营格局。后面腾讯的业绩,会与GDP增速关联紧密。

茅台的发展空间,不是看人口曲线,也不是看年轻人是否在喝白酒,而是看高端商务往来的频次和高收入人群增长的速度。前者与GDP的关联度比较大,后者则有一定的独立性,GDP从人均一万美元到两万美元的提升过程中,边际增量会变大。

从2016年开始,白酒整体上处于产量下降的趋势中,但高端白酒的销售,一直都保持着较高的增速,这也确保了白酒行业的销售收入一直是上升的。现在有阶段性问题,但整体来看,这个趋势还在延续。

枯叶先生06-14 14:35前段时间写的《如果酒价再崩一次,茅台业绩还能稳住吗?》也是从这几方面拆解来看的,只是没把数据罗列出来,只希望有心的朋友自己去做下功课。你这篇就很详细了,没有做功课的可以来观摩一下。

对未来是否能以10%增长,我仍持谨慎态度。理由如下:

1、未来发展的经济结构发生了变化: 由过去和政府部门打交道多的地产基建转向以人才为本的新质生产力。这样一来,商务需求可能会下降一点,因此终端用于商务的量价会比过去要低,但价格低一点,可由婚宴,家宴等承接,但前提是增量和价格不会象过去那么疯狂。

2、自饮量会减少: 过去到现在“年轻人不喝茅台了”一直没说清。其实年轻人的确是喝的少了,但高端酒量没少是因为高端酒占比相对老的那辈人口基数(50,60,70后)还是太小,这批人的确喝的也少了,从规上白酒产量下降也能看出来,但现在高端扩产后相对这批老辈人年纪越来越大是否还能继续喝?毕竟算下来,50后最能喝的10年后就80了,哪怕喝得少的70后也进入60了。90后、新世代会来替代?我是不相信的。

3、高端厂家相互竞争: 大家都扩产了,但都不想退出,而且不同香型有不同的用户(毕竟口味不一样),大家都会争抢仅有的用户。

因此,从上面这几点看,增长预期不能放太高哦。

提高分红的事,那更不要奢望了哦,那涉及站队的。

$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $五粮液(SZ000858)$

全部讨论

A:我没有茅台,如果能跌到pe 15倍,跟迪亚吉欧差不多的话,我就会买一点茅台股票。

B:15 有点狠了。

仓老师:以前想过腾讯会10倍 出头吗?

看到文章末尾的历史PE图有感,刚好前几天跟投资人聊这个话题。倒不是说我认为10倍是合理估值,而是觉得雪球上普遍给25倍是不是太慷慨了?

前段时间写的《如果酒价再崩一次,茅台业绩还能稳住吗?》也是从这几方面拆解来看的,只是没把数据罗列出来,只希望有心的朋友自己去做下功课。你这篇就很详细了,没有做功课的可以来观摩一下。

对未来是否能以10%增长,我仍持谨慎态度。理由如下:

1、未来发展的经济结构发生了变化: 由过去和政府部门打交道多的地产基建转向以人才为本的新质生产力。这样一来,商务需求可能会下降一点,因此终端用于商务的量价会比过去要低,但价格低一点,可由婚宴,家宴等承接,但前提是增量和价格不会象过去那么疯狂。

2、自饮量会减少: 过去到现在“年轻人不喝茅台了”一直没说清。其实年轻人的确是喝的少了,但高端酒量没少是因为高端酒占比相对老的那辈人口基数(50,60,70后)还是太小,这批人的确喝的也少了,从规上白酒产量下降也能看出来,但现在高端扩产后相对这批老辈人年纪越来越大是否还能继续喝?毕竟算下来,50后最能喝的10年后就80了,哪怕喝得少的70后也进入60了。90后、新世代会来替代?我是不相信的。

3、高端厂家相互竞争: 大家都扩产了,但都不想退出,而且不同香型有不同的用户(毕竟口味不一样),大家都会争抢仅有的用户。

因此,从上面这几点看,增长预期不能放太高哦。

提高分红的事,那更不要奢望了哦,那涉及站队的。

$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $五粮液(SZ000858)$

十年复合15%的业绩增长很难很难的,特别是到了成熟期的企业,所以不要轻易就说一家企业能维持15%的复合增长。

茅台未来10年要获得15%的复合增长,挺难,需要多个因素的加持!

你应该是刚看茅台,这家公司我看的时间比较长,茅台还真是个独一无二的公司,白酒是世界最好的商业模式,没到之一,现在就等价格了

从998元涨到了2300元,你怎么算的?399*5=2000啊

说他不懂吧,他又懂一些,说他懂吧,问题又比较多。

总体说来挺好的,有这样的文章,我才能买点便宜点的茅台:)

君不见三万吨系列酒扩产

君不见茅台酒十四五扩产

君不信随时可能再次提价

君不信十五五继续会扩产

你站在当下看它徐娘半老

我望向未来瞧它青春年少

文中数据图探讨:

一、

2023年财报只是说了数据:

1 .直销15,634.95吨,批发57,639.09吨。

2.茅台销量42,109.50吨,系列酒销量31,164.54吨

本文图中直销都是茅台15,634.95吨,系列酒0。这个应该是不成立的?

直销有茅台也有系列酒,从单价看,只是系列酒应该占比不大。

二。图中用的一斤价格,即1吨2000斤算,实际茅台一吨是2124瓶,最好换成瓶。毕竟按瓶卖的。

三、图中均价用的是税后(增值税)价格,而出厂价1169是税前价格,建议将单价转换成税前价格,简单点除以0.87即可 。以便比较。