今天才读到 @终身黑白 的一篇关于中国巨石的研究“一家隐形的世界冠军”网页链接,黑白是我尊重的投资者,他公众号的文章也都在阅读。这一次估计是他研究巨石的第一篇,前面分析得很好,但文末“对于中国巨石这样价格有一定波动周期的企业,我个人更倾向于等估值上有较大安全边际,产品价格在低位的时候再去布局”,个人觉得可以再商榷。

我个人认为,黑白坚决贯彻买入价格的安全边际是正确的,但是将买入时点与“产品价格低位”挂钩的方式,可能需要结合中国巨石、结合中国巨石所在的玻纤行业进一步细化与修正,或者说我们对中国巨石这类型的周期成长股的买入策略,都值得进一步探讨。

一、“凯恩斯选美”——一场关于周期成长股的市场动态博弈

类似于 $中国巨石(SH600176)$ 、 $牧原股份(SZ002714)$ 这样的企业,被大家普遍认同为“周期成长股”,即其所在的行业具有一定的周期性,但由于龙头企业具有独特的竞争优势/护城河,导致企业在周期高景气度时,可以借助“涨价+高固定资产经营杠杆”实现利润增幅远超产品价格增幅,获得高利润弹性;在周期低景气度时,又可以借助“规模效应+低成本”的竞争优势,在不亏损的前提下,通过挤占行业中小参与者的市场份额,而实现行业出清式的扩张。这样在每一轮行业牛熊周期中,龙头企业都通过”牛市赚钱、熊市赚份额“而不断成长,在股价上就体现为每一次周期底部都在不断抬升,长期看虽然有周期而形成的股价大幅波动,但整体价值中枢始终在不断上移,企业利润也在不断增长。对这种周期成长股的投资模式,与传统周期股的成长模式有很大不同,一方面稳定的竞争优势与业绩成长性为价值投资提供了内在保障,另一方面周期性的股价波动也为投资者提供了额外的波段性交易机会,因此周期成长股也是价值投资的一个重点领域。

周期成长股的周期特征一旦被市场认同,关于每一轮周期中买卖点的交易机会,就成为机构与个人投资者的一场复杂的动态博弈。从“我判断高点要来要先跑”,到“你判断我判断高点要来要更先跑”,到“整个市场都在用心猜别人在如何判断,想自己怎么样能先跑”……各种“凯恩斯选美”式的博弈场景(英国著名的经济学家凯恩斯说过,在股市中投资,就好像参加一场选美比赛。投资者的任务是从几百张照片中选出最美的那几张。对于每个投资者而言,他需要考虑的并不是自己觉得哪个候选人最美,而是哪个候选人能够得到最多的选票。对于一个聪明的投资者来说,他需要考虑到这个问题的第二层,第三层甚至更高的级别。比赛的赢家需要做到的,是准确的猜想其他人会猜想整个市场大概会选择哪位候选人。这就是凯恩斯提出的“股市选美”理论的精髓所在:这是一场无穷无尽的“猜想”游戏。)就会一再上演。这个时候如果仅仅根据“产品价格高低点”来判断股票买卖点,就大概率会被其他“似乎更聪明的投资者”甩在身后,卖在股价低点,买在股价高点。

牧原股份由于其所在行业——生猪养殖中会体现出强周期性,因此其最近两轮周期中的股价也从未与猪肉价格保持同步,而是多次反映了基于市场预期的“凯恩斯选美”式的抢跑。就以这一次为例,2021国庆节全国猪肉价格还在不断创新低,牧原股份21Q3甚至Q4业绩肯定恶化,但股价就开始以下一轮猪周期为基础的“提前抢跑”,即投资者预期猪肉价格见底一定意味着存栏数的降低,下一步一定伴随着猪肉价格回升,那么面临一场高确定性的赌局时,就算牺牲点时间成本提前蹲进来,又有什么关系呢?(从当前大多数机构投资者的视角看,大家都在等待美联储收紧流动性所带来的那个所谓的“黄金坑”,因此等待中的资金只会往业绩确定性高、下跌空间低、未来有增长预期的行业中去,走到底部的生猪行业恰好就是一个很合适的选择)。这种思路,就是一个所谓有效市场的典型“聪明投资者”相互博弈的演绎。

二、中国巨石过去二十年——典型周期成长股的复盘

玻纤行业是一条具备较长生命周期、且具备成长性的赛道,长期来看需求空间伴随着技术进步持续稳定扩张,但由于生产端具有重资产和供给刚性的特点,在中短期内又呈现出周期特征,进而影响到玻纤价格的波动。

(1)从需求端看,玻纤下游覆盖面广,较均匀地分散在建筑、电子、汽车、风电、工业、管罐、消费品等多领域,受单一行业影响较小,而与宏观经济呈现相关,需求增速一般为工业增加值的 1.6 倍。随着技术不断进步,玻纤性能提升、成本降低,因而渗透程度深化且范围拓展,驱动着需求不断增长。

(2)从供给端看,玻纤行业为重资产行业,解决技术瓶颈后大概需要 1 年左右的建设期,且池窑一旦点火,则 7-10 年不能停窑,否则会造成耐火材料和铂铑合金漏板的耗费及良品率下降,因此具备供给刚性的特点。厂商在需求旺盛期扩产,但在需求低迷期无法停窑减产,库存的累积对玻纤价格形成压力,这成为了行业周期性的主要来源。

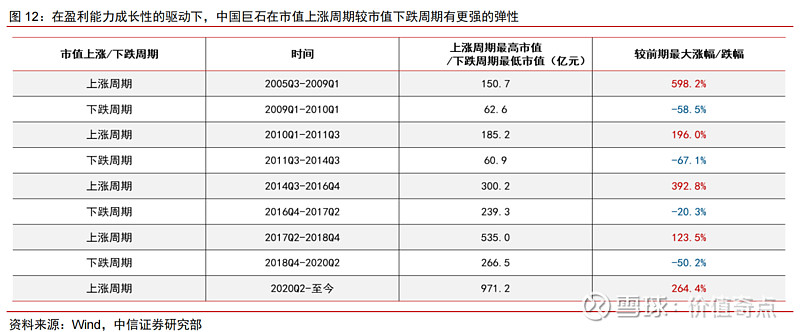

(3)行业价格波动会影响玻纤公司的盈利能力及市场预期,进而导致公司股价呈现波动。但巨石作为行业领导者,其股价并非简单的周期波动,还体现为周期与成长共舞、α与β共振,因此巨石股价经过低迷期的下跌后总能迎来更大的向上弹性。如果对中国巨石的收入、净利润、毛利率、ROE 做三年移动平均处理以平滑周期波动,更直观地显示趋势,我们会观察到除了全球金融危机的特殊时期,公司各项财务指标长期以来均处于稳步提升状态。盈利能力在周期中的成长体现为股价伴随着一定的周期波动,但是整体趋势而言,公司股价中枢持续上移,自上市以来相较全 A 跑出了 2230.95%(标准化股价后相减)的相对收益,体现出自身的 α 属性。中国巨石的α属性最关键的来源是其绝对领先于行业的成本优势;中国巨石在原辅材料、能源、人工、物流、精细化管理等方面构建了成本优势;α属性亦来自于产品结构升级,公司高端产品具有进入壁垒(坚持研发创新,巨石高端产品销售占比已提升至 75%,远快于行业);未来看,巨石新投产能以高端应用领域为主,且随着行业的技术进步,预计高端领域的技术及下游客户粘性壁垒越来越高,巨石必将实现高端产品占比提升领先于行业。综合成本下降及产品结构优化两个方面,在每一轮行业波动下,中国巨石的盈利顶及盈利底都较之前更高,体现出了α增强。

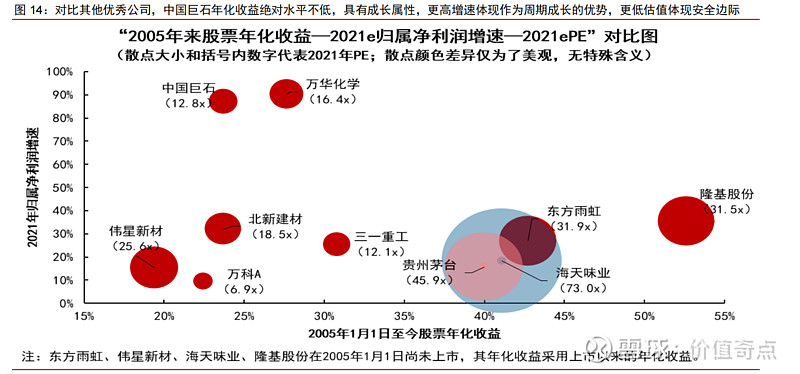

从下图可以看出,中国巨石2021年归母净利润增速位于市场前列(接近万华化学),其股票自2005年来的年化收益率也大于20%,而估值却仅有12.8PE。这种既享受行业周期的β收益,又能创造自身不断成长而带来超额α收益的能力,才是中国巨石作为真正行业龙头的周期成长股的投资价值所在。

三、把握中国巨石的周期性分析的指标

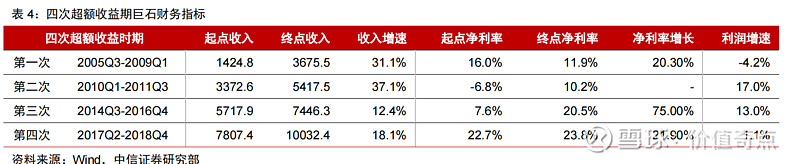

玻纤行业在需求侧是比较稳定的(长期来说基本上就是GDP增速的1.5倍速增长),但是由于重资产与短期产能刚性,造成供给侧是有一定周期性的。这种短期供给侧的刚性,通过“行业库存”这个蓄水池对冲后,再体现为行业供需错位,再影响产品价格涨跌,最后反映到上市公司业绩的波动上,周而复始就是一个完整的基钦周期。从以往几次行业周期(第一个周期是2005Q3-2009Q1;第二个周期是 2010Q1-2011Q3;第三个周期是2014Q3-2016Q4;第四个周期是2017Q2-2018Q4;第五个周期是2020Q3——?)经验来总结,用“价格”、“销量”、“库存”、“盈利”这四个变量进行复盘,可以发现四者之间存在着比较复杂的交叉性因果关系,但如果想要穿透玻纤行业的周期、判断上市公司业绩,玻纤行业“库存”是一个更加重要,更加有意义的变量,因为库存一般相对于价格有6个月的提前量,也更适合作为股价的变动预测变量。

当然,从价值投资的角度,要想通过精确地预测周期、用“买在最低点、卖在最高点”来获得超额收益,实际上是一个“不可能的任务”。因为通过大量研究员,购买与跟踪这些行业高频数据,根据预测景气度,从而提前预测市场风格来获得超额β收益,是追求相对收益的机构打法,那也是他们的强项,并不适合价值投资的个人。 按照《投资中最重要的事》作者荷华德马克思的观点,重要的不是预测周期(其实也做不到),而是知道周期一定会来,以及明确我们在周期中所处的位置——“知道我们在哪里”。

中国玻纤行业最近的一个周期开始于2020Q3,结束于何时未知。我们已经知道的信息有:玻纤行业的全球需求量增速年化 6%左右,中国需求量增速较全球更高。由于其替代属性的本质,下游应用领域广且渗透率不断提升,未来具备持续成长性。假设未来两年需求增长中枢 5%左右,则预计全球玻纤年需求增量 50 万吨左右。而今明年预计全球新增产能主要在国内,我们估计2021年行业有效新增产能 60 万吨,2022年 52 万吨,较行业需求增长的供给净增量为10万吨。若假设供给净增量全部累积为国内企业的库存,预计库存增量为 6 天左右,考虑到当前国内库存天数为20 天+,而行业正常库存天数为 30-40 天,因此预计今明年整体行业粗纱库存均将处于一个较低水平,行业供需不会出现恶化,至少短期不会出现库存累积过多带来玻纤粗纱价格大幅下跌的风险。

从行业盈利水平好到企业陆续计划新增产能,再到产能释放,进而改变供需格局,影响玻纤价格,一般需要两年左右的时间。从玻纤价格来看,每轮玻纤价格上涨到高位稳定一般约历时两年左右,价格下跌到低位企稳也大概需要两年的时间,公司超额收益的上行和下行周期大概也是 2 年左右的时间。也就是说,一般玻纤的上升周期和下降周期大概都是2年,如果要问“我们在周期中的什么位置”,答案是——我们当前处于景气上升周期的中间位置,即价格已经普遍上涨,产能在扩充但还未超过需求增速,行业库存尚处于低位的时刻。下一步(预计是2022下半年到2023?),就是产能继续扩大,然后库存上升,然后才是价格下跌,最终才是公司业绩变动。至于什么时候是中国巨石最佳买入点,那就是各人对周期和动态博弈判断(你想提前多久抢跑?你觉得别人会提前多久抢跑?)的结果,仁者见仁智者见智了。个人觉得,这需要对中国巨石的“周期成长”这一特征有深入认识,如果只想获得业绩增长收益,那么在长期增长的业绩中枢位置以下,也就是历史PE/PB的较低百分位都可以开始建仓,这是基于“成长”的投资;如果想同时把握周期而带来的估值波动,那就需要叠加对周期高低的判断,这是基于“周期”的判断,当然这种判断也需要更多的技巧与能力,而且还不一定能保证获得比“持股不动”更大的年化收益。

四、另外一种可能性——中国巨石周期性的弱化甚至消失

当然最后还要补充一句,玻纤行业过去的周期性,大都来自于行业扩产的盲目与冲动,但随着行业集中度的不断提高,下游新创造需求领域的不断发展,“大三小三”6巨头在新领域的错位竞争进一步明晰(比如风电),还有一种很大的可能性,就是未来以中国巨石为首的行业巨头,可能会在扩产上更加克制,从而形成一种长期供需“紧平衡”状态,那就是“周期性削弱”的新状态了,这个预测如果成真,大家对玻纤行业的认知可能都要变化,巨石的估值也会提升。这里就不再详细讨论了。 @谦和屋