个人愚见,仅供参考,如果观点不同,一定是你对,因为你的钱只能你做主。

分析前先按惯例提醒,阅读过程中希望大家更多的是关注分析过程,而不是最后的结果。因为最终的结果很大程度上会受到我的认知和风险偏好的影响,不一定绝对正确。

这个系列分析的企业是公众号的读者们点赞选择的,黑白的分析不是券商的研报,分析不代表推荐买入。

并且通过一篇文章就充分了解一家企业也是不可能的,我希望能做到的是通过我的分析可以缩短大家了解一家企业的过程,或者让持有的朋友多一个思考的方向。

本质上我们都是普通人,没有谁是绝对权威正确的,能互相探讨弥补思维漏洞,这才是关键。

01

公司简介

公司主要从事玻璃纤维及制品的生产、销售。截止2020年公司实现粗纱及制品产量 200.72万吨, 销量 208.59 万吨;电子布产量 3.81 亿米、 销量 3.78 亿米,均创历史之最。全年公司玻璃纤维及其制品业务合计实现营业收入 1,104,565.15 万元,

01玻璃纤维是什么

玻璃纤维是一种性能优异的无机非金属材料,种类繁多,具有绝缘性好、耐热性强、抗腐蚀性好,机械强度高的特点。

其主要成分为二氧化硅、氧化铝、氧化钙、氧化硼、氧化镁、氧化钠等,根据玻璃中碱含量的多少,可分为无碱玻璃纤维、中碱玻璃纤维和高碱玻璃纤维,其中无碱玻璃纤维占据全行业 95%以上的产量规模。

叶腊石、 高岭土、 石灰石、 石英砂等矿石为原材料,经高温熔制拉丝、烘干、 络纱 等工艺制造而成,其单丝直径为几微米到二十几微米,相当于一根头发丝的 1/20-1/5,每束纤维原丝都由数百根甚至上千根单丝组成。

02玻璃纤维目前的主要应用领域

玻璃纤维的应用领域比较广泛,主要应用领域集中在建筑建材、电子电气、交通运输、管罐、工业应用以及新能源环保等领域,占比分别约为 34%、 21%、 16%、 12%、 10%和 7%。

其中有相对一些周期性的领域(建筑、交通运输),也有比较新兴的应用领域(汽车轻量化、 5G、风电),所以玻璃纤维有一定的周期属性。

03玻璃纤维未来发展空间

除了传统的使用方向,近一两年作为交通运输领域的汽车轻量化替代品、 以风电叶片为代表的新能源玻纤需求增长较快。

在风电行业,玻纤主要被应用于制造风电叶片与机舱罩部分,其中叶片占风机成本 20%, 中国目前已经成为世界规模最大的风电市场。

截至 2020 年底,我国可再生能源发电装机容量中风电装机达 2.81 亿千瓦,其中陆上风电累计装机 2.71 亿千瓦、海上风电累计装机约 900 万千瓦。

政策是我国风电产业发展的驱动力,同时也是导致市场供需关系变化的根本原因。

2021 年 3 月 1 日,国家电网公司发布碳达峰、 碳中和行动方案,其中主要提到将大力发展清洁能源,预计 2025、 2030 年,电能占终端能源消费比重将达到 30%、 35%以上。

自 2019 年底,玻纤龙头企业纷纷对产品结构进行调整,加大对风电用玻纤纱的生产。虽然 2021 年底以后海上风电中央财政补贴将取消, 但不少地方政府已积极出台海上风电投资、度电补贴等激励政策。目前,广东已出台地补政策,浙江在十四五能源规划中也已明确将对海上风电予以地方补贴。在碳中和的背景下未来风电大概率还会保持不错的增长。

风电需求的增长,主要依赖于度电成本的下降,发电成本下降才是普及的必要因素,目前主流的观点大容量、长叶片、 高塔架被认为是降低度电成本的主要手段。这都需要加大对玻纤的用量,目前1GW 风电叶片约需 1 万吨玻纤用量。

另外一个新的领域是汽车轻量化,汽车轻量化是指在保证汽车的强度和安全性能的前提下,尽可能地降低汽车的整车重量,从而提高汽车的动力性,减少燃料消耗,降低排气污染。

相关研究证明,若汽车整车重量降低 10%,燃油效率可提高 6%-8%;汽车整车重量每减少 100 公斤,百公里油耗可降低 0.3-0.6 升;汽车重量降低 1%,油耗可降低 0.7%。

近年随着汽车的节能减排以及新能源汽车的推广,需求快速增长。

目前,汽车上应用的玻璃纤维增强复合材料包括:玻璃纤维增强热塑性材料(QFRTP)、玻璃纤维毡增强热塑性材料(GMT)、片状模塑料(SMC)、树脂传递模塑材料(RTM)以及手糊 FRP 制品。玻纤在汽车及厢内设施制造方面应用广泛,占到全球玻璃纤维总消费量的 20%左右。

欧美平均每辆轿车使用增强塑料达 117 公斤,占轿车重量的 5-10%, 其中42%为玻璃纤维增强热塑性塑料;国内轻型轿车增强塑料用量每辆 16-20 公斤,载货汽车为 20-30公斤,还有较大的空间。

04行业竞争格局

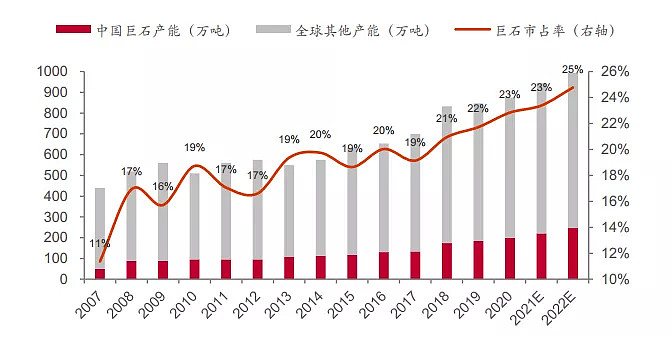

全球玻纤行业集中度较高, 中国巨石、美国欧文斯科宁、日本电气硝子公司(NEG)、泰山玻璃纤维股份有限公司、重庆国际复合材料有限公司(CPIC)、美国佳斯迈威(JM) 这全球六大玻纤生产企业的玻纤年产能合计占到全球玻纤总产能的 75%以上,我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的 70%以上。

中国巨石目前规模全球第一,国内现有桐乡、九江、成都三大生产基地,国外在美国南卡、埃及苏伊士有生产布局,收入中66%来自国内, 32%来自海外。

目前美国工厂还在亏损阶段,2020 年实现收入 3.19 亿元、 亏损 1.84 亿元,主要原因是受疫情影响,公司预计正常情况下美国工厂年收入约 9亿元。美国的人工成本更高,但是天然气和电力成本大幅低于国内。

以上是基本的行业介绍,我们再来看看公司的财务数据

02

基础财务数据

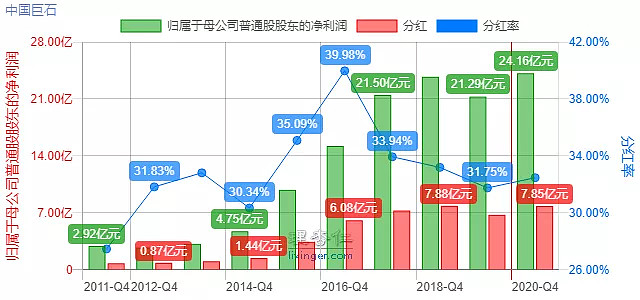

净利润,2016年增长54.91%、2017年增长41.14%、2018年增长10.52%、2019年增长-11.4%、2020年增长14%。

营业收入,2016年增长5.54%、2017年增长16.2%、2018年增长15.95%、2019年增长4.59%、2020年增长11.19%。

我们看到上面的数据,公司的营业收入基本稳定但是净利润波动较大,到底是什么原因引起的呢?我们来简单看一下

2016年营业收入增长5.54%,净利润增长了54.91%。这里面有几个影响

营业收入增加了4.46亿,材料部分支出几乎没有增长。产品价格上公司的年报原文是:报告期内,风电、热塑等下游市场回暖,玻纤行业供需关系好转,一些产品出现结构性、区域性、季节性供不应求。

2017营业收入增长了16%,净利润增长了41%

这一年材料成本增长了23%,销售价格上公司年报的原文是:玻纤行业供需关系好转,一些产品出现结构性、区域性、季节性供不应求,使得公司主要产品玻纤纱销量增长较快,主要是因为报告期内国内市场需求强劲。

2018年营业收入和净利润基本相符我们就不详细看了。

2019年营业收入增长4.59%,但是净利润下降了11.4%。

这一年材料成本依然是上涨了14.88%,销售价格上公司的年报原文是:全球经济发展不稳定因素增加,国内经济增长放缓压力加大,中美贸易摩擦出现以来,市场需求放缓,经济发展受到一定影响。

从以上的数据可以看出企业的销售端和原材料端都会有一些波动,但是原材料占比30%影响尚可,主要是销售价格波动较大。

从网上查到的数据是,2016年~2021年,玻纤行业均价分别为2016年4942元、 2017年4457元、 2018年5114元、2019年 450元1、2020年4271元、 2021年5950 元。价格最低的一年和价格最高的一年相差近40%。

所以从以上数据得出:企业有一定的周期性,且周期变化也比较快。

再看看其他数据:

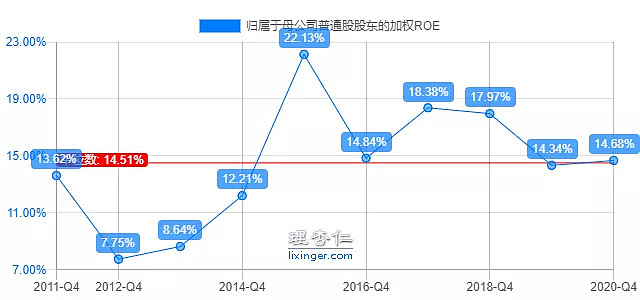

ROE:15%左右,这个尚可

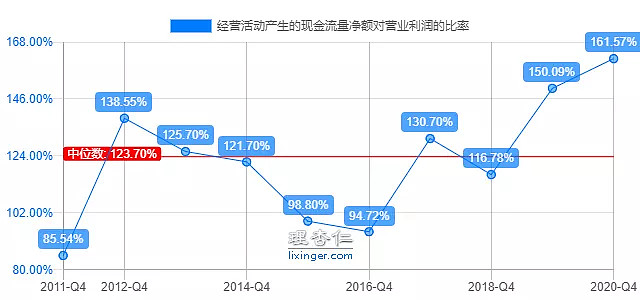

经营活动产生的现金流净额和净利润的比值,基本都大于1 收入质量不错。

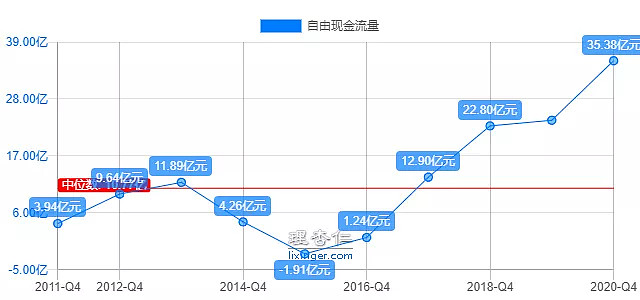

自由现金流15年之后也不错。

毛利率:2019年以前45%左右,2019年之后33%左右

净利率:2016年开始20%左右,

公司19~20年毛利率下降主要源自会计准则改变,部分销售费用调整至营业成本所致,公司的净利率16年以后基本保持在20%以上。这个净利率很不错了。

和同行业的上市企业山东玻纤做了个简单的对比,毛利率上中国巨石2020年33%、山东玻纤28%,三费占比上中国巨石13%,山东玻纤16.45%,其中管理费用占比差不多,山东玻纤主要高在了财务费用和研发费用上。

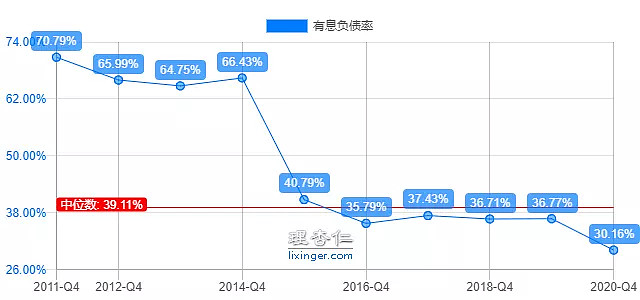

中国巨石16年开始财务费用大幅下降,公司的有息负债15年开始下降,从最高的近70%,下降到2020年的30%。

应收账款不少:

截止2020年公司应收账款11亿元,这个数量比较高了,但是看了一下大部分都是一年期以内的,预收账款是1.46亿。

基本上销售模式大部分是先货后款。

应付账款17亿元,总体来说上下游一起看没占到太大便宜。

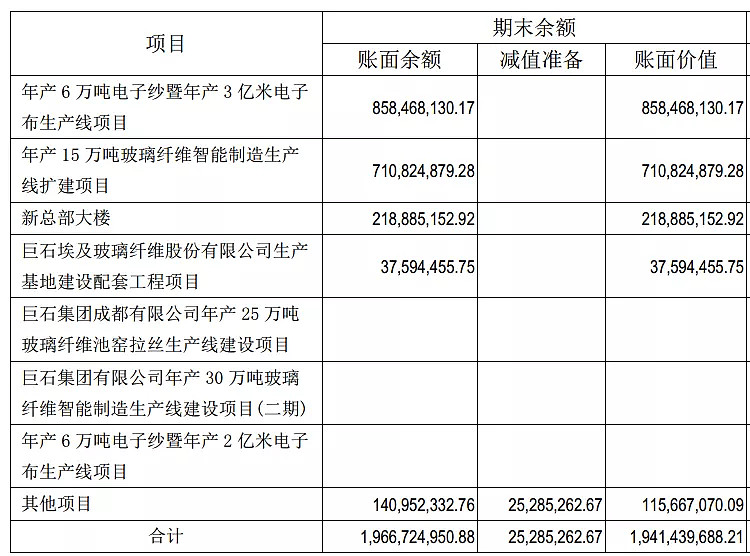

分红率30%左右,这个基本可以理解,因为企业还在高速成长期需要不断扩建改建,公司目前在建工程合计19亿,主要为年产6万吨电子纱年产3亿米电子布项目8.5亿,年产15万吨玻璃纤维智能生产线扩建项目7.1亿,新总部大楼2.18亿。

总的来说从过往的数据看还不错,但是企业有一定的周期性。

但是相比一些强周期企业,企业的周期变化影响不是非常大,虽然会造成业绩的波动,但整体还是稳步成长的。

下面我们再一起详细了解一下企业的商业模式,看看企业未来的发展空间和方向。

03

行业空间

目前行业集中度已经比较高

目前玻纤行业全球市占率行业前三达46%、行业前五达 63%,同时下游消费端有一定周期性比较难持续涨价,未来增长基本上要靠需求量提升。那么行业还有没有需求增长空间呢?

前面我们介绍了玻璃纤维的主要用途,主要应用领域集中在建筑建材、电子电气、交通运输、管罐、工业应用以及新能源环保等领域。

虽然下游有一定的周期性。但是因为玻璃纤维的使用领域越来越广泛,总的需求量一直在稳步提升。

2020年中国巨石实现粗纱及制品产量 200.72万吨, 销量 208.59 万吨;电子布产量 3.81 亿米、 销量 3.78 亿米创下历史新高。

除了传统渠道,电子纱、电子布也用于电子产品和一些其他高增长行业。

玻纤细纱指单丝直径在 9 微米以下的玻纤纱。玻纤细纱可应用于工业领域(汽车结构件、体育器材等)和电子电气领域,应用于电子电气领域的玻纤细纱称为电子级玻纤纱,简称电子纱。

电子布全称电子级玻纤布,由电子纱在喷气织机上经、纬交织而成。

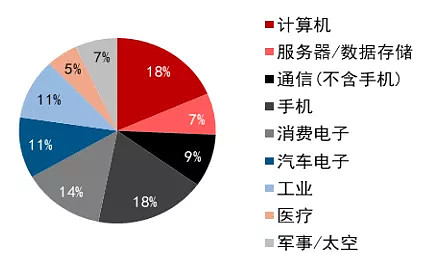

在电子产品领域需求的行业有,计算机、通信、消费电子、汽车电子、工业、医药电子、军事/太空等多种领域。这些基本都是一些还在高成长的行业。

目前中国巨石电子纱及电子布行业规模第一。

玻纤起源地美国的下游应用种类超过 60,000 种,是我国的十倍,我国玻纤需求增长仍有巨大空间。

智能制造,另一个潜在增长点:

除了需求端的增长外,产线改造也是未来的增长潜力之一。

参考桐乡智能制造基地建成后,成本降幅在 12%左右,基本上可以得出巨石智能制造产能占比每提升 10%,产品吨成本将降低 1.2%。

截至 2020 年底,巨石智能制造产能为 70.6 万吨,占总产能 199.1 万吨的 35.5%,未来还有不小的提升空间。

可能的负面影响碳中和:

玻纤产业碳排放主要来自电力、天然气等的能耗。玻璃纤维纱生产原料包括石灰石、纯碱等含碳材料,生产过程包含高温熔制,又需要消耗大量的天然气和电力能源,因此吨产品碳排放量较大。 未来可能会有一些成本影响。

目前中国巨石桐乡智能制造工厂的单耗已达到 0.34 吨标煤/吨,已经低于十四五规划的行业粗纱单耗 0.35 吨标煤/吨的目标,其他生产线陆续改造后达标不难。

这个过程也会清退一些不达标的中小企业,进一步提升行业集中度。

同时公司也会受益于碳中和,比如玻璃纤维是风电叶片的重要材料。

海外疫情恢复后造成的短期压力

这两年制造业基本的情况都是国内全负荷生产,海外在停滞或半生产状态,但是随着海外疫苗接种率的提升逐步开放后,可能会造成短期价格下行。

行业有没有护城河

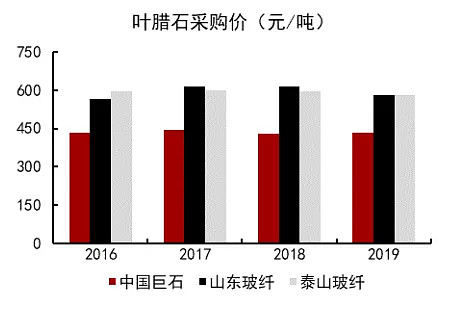

首先有一定的规模效应,规模提升会带来成本下降,公司的原材料采购价格低于同行,主要原材料叶腊石采购价格低于山东玻纤、泰山玻纤10%左右。

技术上,巨石自主研发新型玻璃配方、浸润剂配方、废丝回收技术等进一步优化原材料成本。

辅材损耗方面,巨石通过攻克大漏板加工技术,提升拉丝效率,降低漏板重量,减少了铂、铑贵金属的单位损耗。

同时大规模企业抗周期能力更强,玻璃纤维生产线池窑一旦点火,7-10 年不能停窑,否则会造成耐火材料和铂铑合金漏板的耗费及良品率下降。对企业的抗周期能力要求比较强。

也因为这个特征厂商在需求旺盛期扩产,但在需求低迷期无法轻易停窑减产, 库存累积会对玻纤价格形成压力, 加上本身下游的一些产业自己也有周期性,所以造成了产品价格有一定的波动。

本身的周期波动加上无法轻易停窑,小企业周转压力就比较大。

截止目前中国巨石的市占率还在一个稳步提升的过程,目前占全球四分之一的产能。

总的来说行业空间还有不小,中国巨石在规模和技术方面也有不小的领先,加上行业前期投入大,目前的龙头企业还是有优势和发展空间的。

04

当前价格能不能买

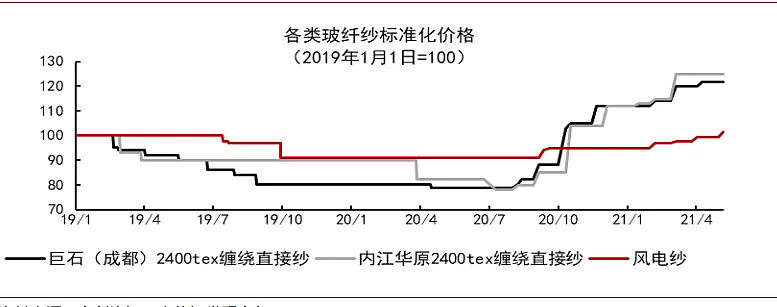

虽然当前静态估值算不上太贵,但是要考虑到企业的产品销售价格会有一些周期波动,目前2400tex(1000米的重量为2400克)规格产品的价格基本是在一个高位。不能不防范未来价格下降的风险。

对于中国巨石这样价格有一定波动周期的企业,我个人更倾向于等估值上有较大安全边际,产品价格在低位的时候再去布局。

当然,以上只是我的思路,不代表买卖建议,请谨慎参考,今天的分析就到这里,我们下期见。