前期一直在关注乳制品行业,本来想等待 $伊利股份(SH600887)$ 到达理想买点建仓,做3年以上的中长期持有,结果一直没有等到“足够便宜”的价格,但却等到港股市场的两个乳制品行业细分市场“婴幼儿奶粉”企业, $中国飞鹤(06186)$ 与 $澳优(01717)$ 都接近腰斩。

通过前期研究,对婴幼儿奶粉市场龙头——中国飞鹤(06186)的业务与发展逻辑基本上有了些认识,正赶上最近飞鹤从25.54港币最高位调整到13.20港币,慢慢开始接近击球区。关于飞鹤的盈利模式、发展逻辑与未来成长关注点,做了一个初步的总结,也算是学习笔记吧。文末按照套路,还是简单给飞鹤有个估值,便于指导自己后续的建仓。

由于是自己的研究思路总结,所以文中很多内容是以“关键结论”的方式进行的简化,没有像券商研报那样展开详细分析与论证,如果是已经了解飞鹤的投资者,可能观感会更清晰。如果第一次接触飞鹤的读者看“一、行业空间”、“二、竞争格局”、“三、公司分析”这三部分,因为文中很多都是直接上结论,可能会感觉过于简略。

欢迎大家探讨

一、行业空间

1、不利因素——稳态市场+存量竞争

(1)婴幼儿奶粉市场已进入缓慢增长期:千亿规模市场,2015年起增速放缓,2014-2018普通婴配粉市场规模 CAGR 仅 5%,同期我国婴配粉平均零售价CAGR为2.5%。

(2)婴幼儿奶粉市场未来净增量空间受限:未来人口出生率下降+母乳喂养率提升(七普人口数据,全球发展大趋势),弗若斯特沙利文预测2020-2025年销量CAGR为-4.1%(对,预测数据是负增长)

2、有利因素——消费升级+下沉市场

(1)高端/超高端市场延续保持高速增长:国民收入提高+优生优育理念,2014-2018 年国内超高端/高端婴配粉市场规模 CAGR分别达39.5%/20.5%,未来高端化趋势将延续,保证“量稳”下的“价升”逻辑。(根据弗若斯特沙利文报告,国内高端+超高端市场比重预计到2023年升至 58%,超过普通婴配奶粉成为行业第一大品类)

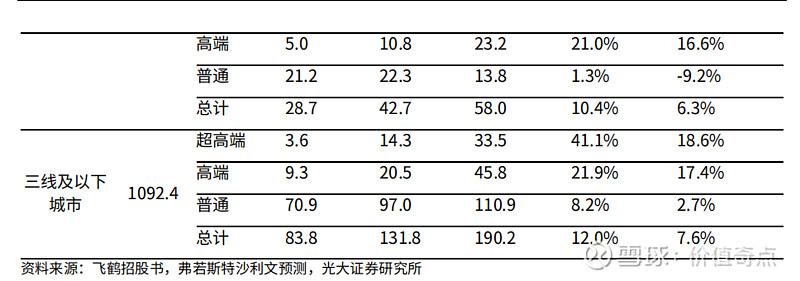

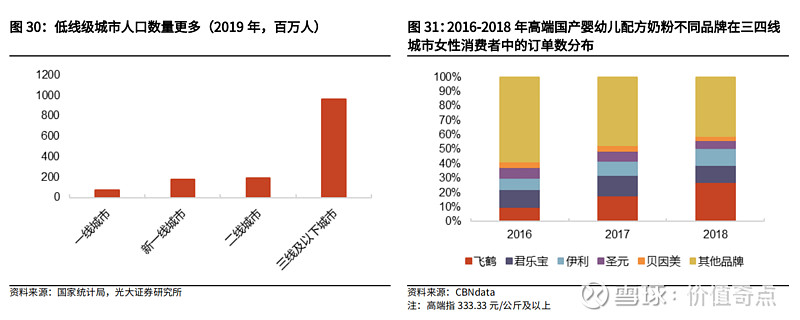

(2)低线级下沉市场是未来主要增长空间:下沉市场的“人口基数更大+生育率更高+母乳喂养率更低”,随着低线级市场购买力的增强+年轻父母(Z世代)观念更新,有利于国产品牌奶粉的“量增价升”。

总结:婴配粉千亿市场规模,已进入存量竞争时代,行业主要驱动力一是来自于全市场高端化趋势下的“量稳价升”,二是市场重心从一二线城市转向低线级下沉市场的“替代效应”。

二、竞争格局

1、不利因素——行业竞争度高,国内乳业巨头相继入局,加剧竞争

蒙牛(雅士利)与伊利相继入局,伊利将该细分市场列为未来新增长点之一(6月4日公布定增130亿用于液态奶生产基地建设、婴儿配方奶粉智能制造等),市场普遍担忧未来竞争格局恶化、拖累利润率。有意思的是,如果看K线图,伊利发布定增消息的6月4日,这个时点恰好是澳优和飞鹤本轮下跌的起点,不知道是不是巧合?

2、有利因素——行业集中+国货崛起+龙头优势

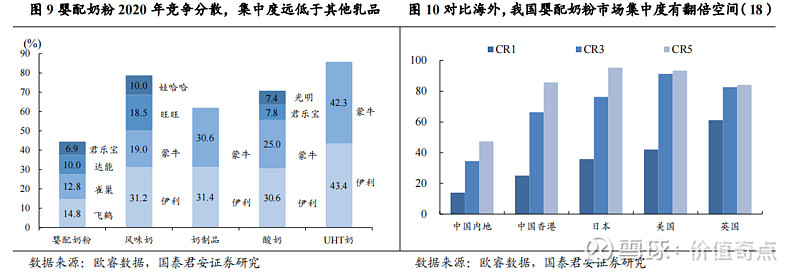

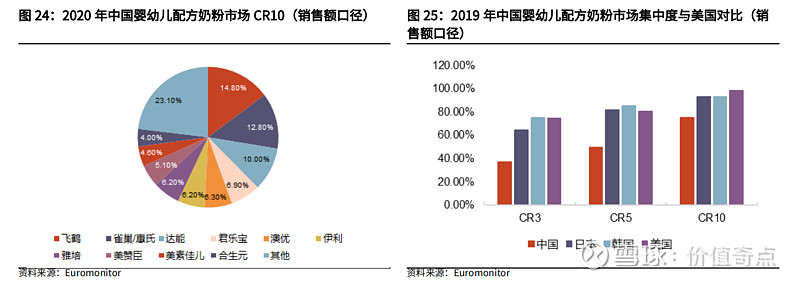

(1)行业竞争与政策监管有利于头部集中度提升:目前中国婴幼儿奶粉的CR10和CR3相比国外还有提升空间(2019年美国、英国和日本的婴配奶粉CR3均在75%以上,其中美国达90.5%),2021奶粉新国标将进一步支持内资乳业发展,同时加快行业出清、提升头部企业市占率。未来行业CR3最可能出现“1外资(惠氏/达能)”+“1内资行业细分(飞鹤)”+“1内资全国乳业(伊利)”的相对稳态格局。

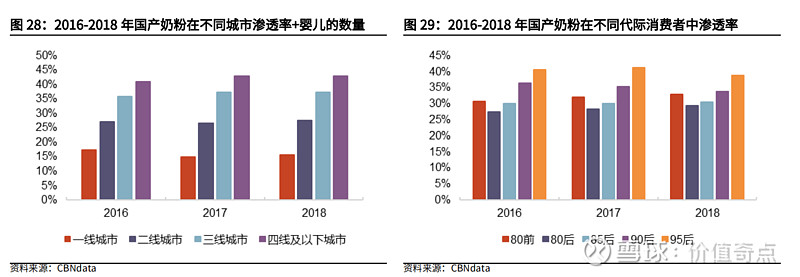

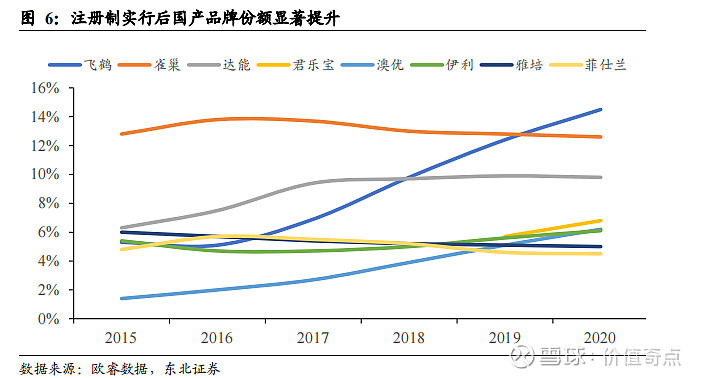

(2)需求端与政策端均继续支持国产品牌崛起:从消费者结构看,国产奶粉在三线、四线及以下城市的渗透率(35%、40%以上),显高于一二线城市,且在 90 后、95 后群体中的渗透率与接受度最高,恰好符合中国未来人口增量结构。2019 年《国产乳粉提升方案》,新国标叠加二次配方注册等政策有利于强化国产品牌的竞争力,加速中小品牌的退出和品牌间的并购整合。2016年后,行业前十大企业中,雀巢、利洁时(美赞臣)、雅培菲仕兰(美素佳儿)的市占率持续下滑;飞鹤、君乐宝、澳优、伊利等内资企业市场份额逐渐提升。 @知所寻 的文章也证实了这一点,最新的2021年上半年报表,跨国奶粉巨头雀巢、达能、雅培、美赞臣等,上半年在中国市场的婴幼儿奶粉业务都处于下降中。

(3)飞鹤市占率逆势提升,实现下沉市场与高端/超高端产品布局:

飞鹤 2020 年市占率 14.8%,超过雀巢(12.8%),成为行业第一,国产品牌中,用户对飞鹤的认知度为 78.3%,购买意愿为 60.4%。目前,飞鹤基本完成对、三四线城市和农村的布局,2019 年其营收占比达 65%。公司高端婴配粉占比从 2016年的 43%提升至 2020H1 的 78%。其中,2010 年推出的星飞帆是公司第一大单品,2018 年营收占比达到 55%,毛利率近 80%。

三、公司分析

1、产品分析:“大单品+聚焦高端”策略锁定超高端/高端市场

飞鹤采取的是“大单品+高端化”的切入策略,公司前瞻性布局超高端赛道,成功打造大单品星飞帆,目前飞鹤超高端市场份额约30%。飞鹤业绩增长主要受益于超高端产品的快速增长,星飞帆 近五年复合年增长率为 93.2%,占总收入的 53.2%。未来有机系列有望接力超高端。

2、渠道分析:过去抓住了KA向母婴店转化的下沉市场渠道红利,未来对渠道的强大掌控力也有利于各种新型电商渠道的竞争。

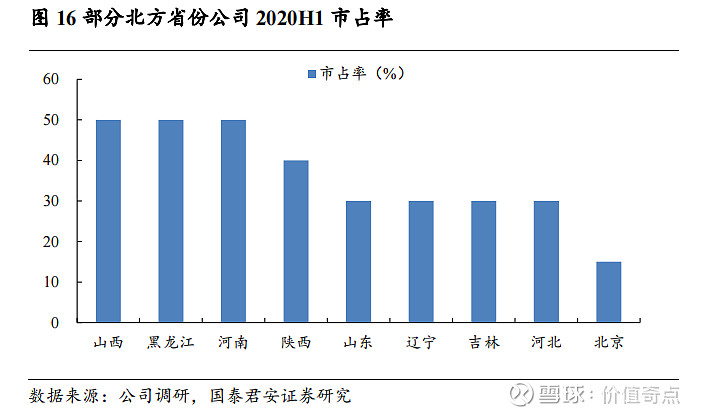

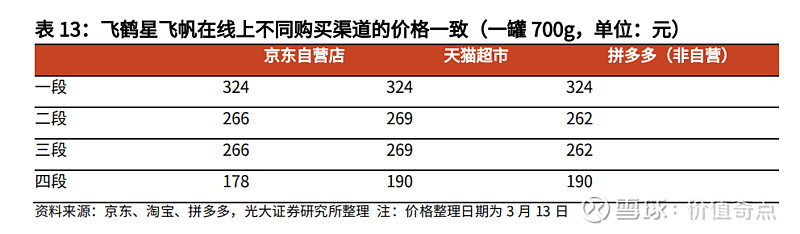

全国 11.4万家母婴店,战斗力强的销售团队和优质经销队伍保障终端执行高效和渠道有力管控,价盘把控能力行业领先,给予渠道和经销商稳定高毛利空间,这些都是飞鹤过去5年快速成长的关键。由于区域间出生率的分化+低线级城市购买力的持续提升,飞鹤作为善于下沉区域运营的头部国产奶粉品牌,未来“基本盘”更稳。飞鹤不仅线上线下价格统一,线上不同渠道价格也统一,以低价著称的购物 APP 拼多多和京东、天猫旗舰店的价格差异非常小。这种渠道掌控力,对于飞鹤未来发展电商渠道是非常有利的。(PS:根据@知所寻研究的2021年“京东各奶粉店粉丝关注度数据”,证明在截至2021.7.19日飞鹤关注人数超1,500万。已跻身行业第一。仅用了9个月的时间,便超过金领冠和雅培。)

3、品牌分析:定位“更适合中国宝宝体质”的国民品牌。

公司在营销上高举高打,明星代言人+分众传媒投放广告强化品牌形象。2018-2020 年销售费用分别为 37/38/53 亿元。差异化定位民族品牌的广告营销和线下活动培育塑造强大品牌拉力。

4、未来利润增长点

(1)外部扩张——挤占下沉市场的现有市场份额,同时在南方和一二线城市获取增量市场份额(飞鹤在北方、三四线城市和北京已经摸索出一套较为成熟的可复制拓展模式)。

(PS消息来源未经证实:公司自己对未来行业集中度的判断是“飞鹤获客能力没有衰退,甚至越来越强,品牌势能也越来越强。去年开始四五线品牌退出,一季度看这两年还会加快。产品升级支撑市场规模:三四线杂牌基本是裸价,大包出厂价7万/吨,市场占比还有20-30%,对比我们奶粉出厂价格会是大包的2-3倍;头部品牌集中,高端化没有减弱,去年前十大品牌占78%,占比持续提升。飞鹤前年市占率14%、去年三季度18%。”)

(2)内部挖潜——销售规模扩大降低费用率、新款高端产品放量提高毛利率。

(PS消息来源未经证实:公司自己透露的2021产品矩阵毛利率构成为,“星飞帆毛利率79%,毛利增长+40%。有机69.4%,毛利同比+77.5%。其他高端毛利率71.2%,毛利同比+64.83%。普通65.4%,毛利同比+32.3%。”)

(3)第二曲线——公司未来或将产品组合扩张至婴儿及幼童食品、产前及产后维他命产品、羊奶粉等品类,借助成人奶粉等打造第二增长曲线。

(PS消息来源未经证实:公司自己对成人粉的判断如下:“成人粉行业规模去年200亿,每年增速+10%,预计2028年市场规模6-700亿,之前产品偏中低端,伊利、雀巢份额占60%+。飞鹤今年8月份第一批成人粉3个产品上市,全渠道经营,带动行业一起来做,增速可以翻倍。”)

四、主要风险

1、短期政策风险

婴幼儿奶粉市场作为与“医疗、教育、房产”三座大山密切相关的行业,目前最大风险就是政策的不确定性。但这种风险对公司业绩的影响是非常有限的,原因在于:奶粉是一个高度竞争化、高度个性化的消费市场,也是国民抚育环节的“刚性需求”,中国目前母乳喂养率相对较低并不源于行业营销所制造的焦虑感,而是中国女性就业参与率高、社会抚育环境不够友好等因素造成的,因此不可能通过类似于教育(直接消除供给端)、医疗(集采降低终端消费成本)的方式来解决问题,国家政策对这个行业的最大干预只能是:(1)规范宣传与营销环节,打击虚假营销,这其实长期更利于头部企业;(2)通过加大教育宣传、延长产假与增加抚育期社会福利、加强育龄期妇女权益保护等,提高母乳喂养率,但这肯定是一个长期渐进的进程(而且从产品结构上看,也只会冲击一段奶粉,对二、三段奶粉市场无影响)。

2、行业需求天花板

这才是飞鹤所面临的最大、最现实的风险,多因素导致国内人口增长承压,叠加国内母乳喂养率偏低,奶粉行业难有量增,同时国内奶粉价格已处于高位,预计未来5年整体行业规模低个位数增长(2%-3%),甚至不排除零增长可能性。但上述逻辑是针对整个行业,对于飞鹤这样的龙头企业所看的增长逻辑有:(1)行业集中度提升带来的市场份额扩张;(2)市场规模扩张所带来的“规模正反馈效应”,如费用率下降、毛利率提升、定价权提升等;(3)各种因素带来的飞鹤高端/超高端产品比重上升,提高毛利率(如全民奶粉消费的升级趋势,以及下沉市场相对挤占一二线市场的替代趋势,数据证明下沉市场向高端/超高段产品升级的边际倾向更强)

3、行业竞争格局的恶化

国内乳业巨头伊利的加注对于飞鹤、澳优这样的细分市场选手是一个重要冲击,市场普遍担心这会导致行业竞争激化,各方在囚徒困境中以提升营销费用、价格战等形式耗费实力,损害利润。这种担心是可能的,但需要考虑下述逻辑:(1)伊利对飞鹤这样的龙头冲击有限,伊利其实一直在本细分市场,因为前期婴幼儿奶粉产品线(以中低端为主)与飞鹤(先从高端切入)有着明显的差异,且在过去5年中没能把握住母婴店渠道的红利,导致市场份额落后,飞鹤在前期的市场化竞争中已经取得了经验与先发优势,这一次伊利加大投资力度后,最终结果可能更多地在于抢占非头部对手飞鹤份额;(2)婴幼儿奶粉具有典型的“差异化消费”特点,消费者购买第一考虑因素是安全、营养与品牌,白奶的价格战模式并不适合本市场,所以未来如果竞争激化,也主要会体现为飞鹤营销费用的提升。参考数据为2020年飞鹤毛利率远高于伊利(72.5%对32.9%),其营销费率也高于伊利(28.3% 对22.6%)。(3)参考海外市场的终局态势,本细分市场的最可能结果是CR3高集中的寡头格局,不可能形成一家独大的垄断格局,所以飞鹤(细分市场冠军)与伊利(全国乳业冠军)完全可能共同胜出到最后的,这也会直接影响未来的行业竞争打法。

4、财务造假

由于飞鹤是2019年新上市企业,未经历3-5年以上可供观测的实际经营期,而且飞鹤较为复杂的股权结构设计,也反映出管理层在资本运足上的技巧,因此不能排除飞鹤前期财务报表的水分

(PS:2019年11 月,飞鹤就遭做空机构 GMT Research 做空,飞鹤澄清公告见网页链接;2020年7月,著名的做空机构Blue Orca发布了质疑飞鹤财务造假的做空报告,中文版见网页链接,虽然后续飞鹤立即发布业绩预增报告予以澄清,飞鹤澄清公告见网页链接,网页链接,但是各方面的争议一直没有结束,导致飞鹤一直是港股的频繁做空标的。做空方的理由其实很简单,就是业绩太漂亮,怀疑财务造假)。

对这种风险的防范只有两种:一是坚决不投上市3年内的企业,有财务造假怀疑的企业一律不碰,学习唐朝;二是密切关注,一旦发现财务报表或公司诚信上的疑点,立即止损。

五、估值与买点

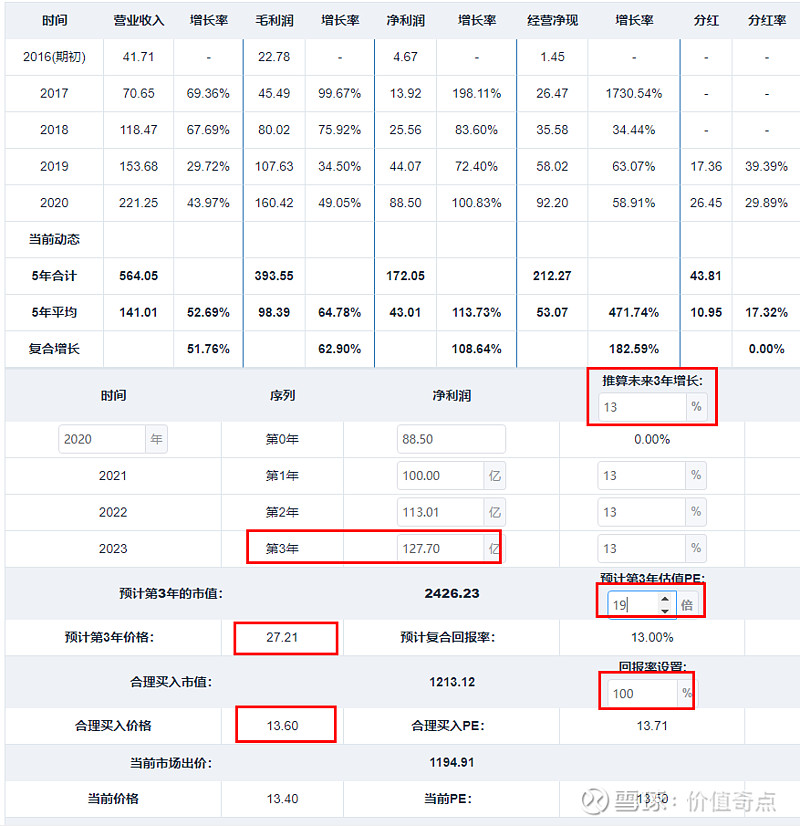

假如能够排除财务造假的风险,参考国内几家券商的研报,其形成的一致性预期大概是未来3年内,飞鹤的净利润增速在11%-15%之间,2023年净利润预期港币115亿-130亿元左右,取中间值港币127亿元,该数据将对应下文的乐观情况估值。

1、乐观情况估值

如果前文预期的CR3行业集中度不断提升的逻辑顺利展开,飞鹤的市场份额进一步扩大、且在报表数据上体现出明显的规模效应,其年均利润增速达到目前机构一致性预期的13%,则2023年时市场部分消除对“新生人口剧烈降低”的恐慌预期,并按照10%左右的利润增速的成熟消费股给予估值,则按照19倍PE计算(澳优过去10年估值中枢为28PE),2023年的预期市值为2426亿港币,对应股价27.21元。按照2021年8月9日收盘价13.2港币买入,预期3年收益率100%,年化收益率26%,符合“3年翻倍”的目标。

2、悲观情况估值

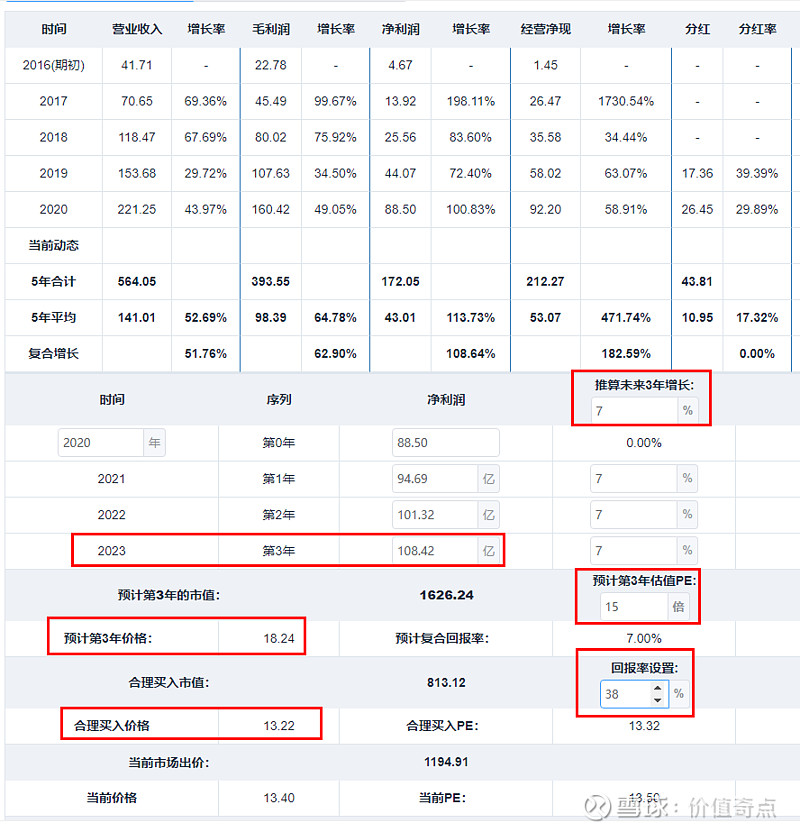

如果未来3年行业竞争格局恶化,飞鹤为了保住市场份额不得不提升销售费用,同时市场份额扩张未达预期,最终导致利润增速降低,净利润按照7%的年增速估算。则2023年时净利润108.42亿港币,市场按照类公用事业(个位数利润增速)给予估值,则按照15倍PE计算,2023年的预期市值为1626亿港币,对应股价18.24元。按照2021年8月9日收盘价13.2港币买入,预期3年收益率38%,年化收益率11.33%。

3、仓位控制

假如能够排除财务造假的风险(这一点尚待证实/证伪),目前投资飞鹤最大的逻辑在于“是否存在/多久出现——新生人口陡降所带来的行业天花板”,这一逻辑有待进一步证实/证伪,可以按照“困境反转股”的模式进行投资,也就是说在当前价格可以逐步逢低建少量观察仓,如果后续2021上半年的半年报没有被真实性质疑,后续半年报/年报能够确认“CR3行业集中度不断提升、市场份额继续增加”的逻辑,或者股价成功筑底(反映出市场至少中短期已经确认上述逻辑),则可以追加仓位。由于可以预期的“行业天花板”降低了企业的长期确定性,个人对飞鹤的仓位控制在10%以内。