我先提出一个简单的问题:如果A公司以8亿元收购B公司60%的股权(假设B公司于收购日的净资产的公允价值是10亿元),获得了B公司的控制权,那么A公司的合并报表上会如何反映?

我估计这个问题很多人都能够立刻算出来:商誉等于8-10*60%=2亿元,即A公司需要在财报上确认2亿元的商誉。这2亿元就是收购B公司60%的股权而付出的溢价。商誉能够清楚的提醒投资人:这公司曾经做过收购,而收购的溢价是2亿元。

我接着以上的问题,还可以再提出一个稍微有点难度的问题:如果A公司继续以5亿元收购B公司剩余的40%的股权(假设B公司于收购日开始持续计算的净资产的公允价值仍然是10亿元),那么A公司的合并报表上会如何反映?

我估计这个问题很多人都会答错:如果认为新增商誉等于5-10*40%=1亿元,那么就错了,因为这种情况下不会再进一步确认商誉了,而是将这1亿元的收购溢价直接冲减股东权益,会在股东权益变动表里有所体现。如果用会计准则的原话,即:母公司购买子公司少数股东拥有的子公司股权,在合并财务报表中,因购买少数股权新取得的长期股权投资与按照新增持股比例计算应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额,应当调整资本公积,资本公积不足冲减的,调整留存收益。

为什么第二次收购时不会产生新的商誉呢?按照企业会计准则的思维方式,第二次收购是在第一次收购并获得了控制权的情况后发生的,所以是股东之间的权益性交易,所以不需再确认新增商誉了,而是直接调整资本公积或留存收益。

其实这样的会计处理,我认为是个bug。在地产界,“明股实债”是个非常普遍的情况,如果这样的会计处理结合上“明股实债”,那就会严重地扭曲地产公司的财报。我举个例子:

假设一家地产公司,C公司,计划拍一块地,预计10亿元。C公司苦于囊中羞涩,只能凑够6亿元,于是找到一家信托公司,提议以“明股实债”的方式共同投资。双方一拍即合,于是成立了D公司作为拿地和运营的实体,其中C公司占D公司的60%股权,出资6亿元,信托公司占40%股权,出资4亿元。信托公司要求C公司需在3年后以15%的年利率(单利)回购信托公司持有的40%的股权。3年后,C公司的“明股实债”的财务费用是4*15%*3=1.8亿元,加上原始投资4亿元,C公司需要以1.8+4=5.8亿元回购信托公司的40%的股权。

问题就出在这里了,1.8亿元的财务费用原本应该计入利润表,在“明股实债”的安排下,5.8亿元的回购款构成了“股东之间的权益性交易”,所以既不会确认商誉,也不影响利润表,而是直接调整资本公积或留存收益。

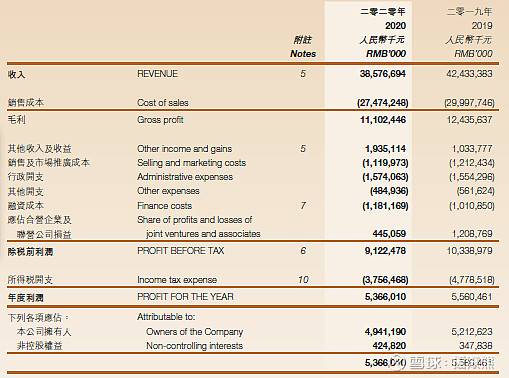

我先拿时代地产的2020年报作为案例,以下是利润表的截图:

可以看出,2020年度的收入为385亿元,净利润为53亿元,归属于母公司的净利润为49亿元。如果按照2021/4/15的收盘价,时代地产的市值225亿港币,市盈率仅225*0.84/49=3.8,看似是非常低估了。但是我们还需要看以下的股东权益变动表(我估计很多人都不看这张表):

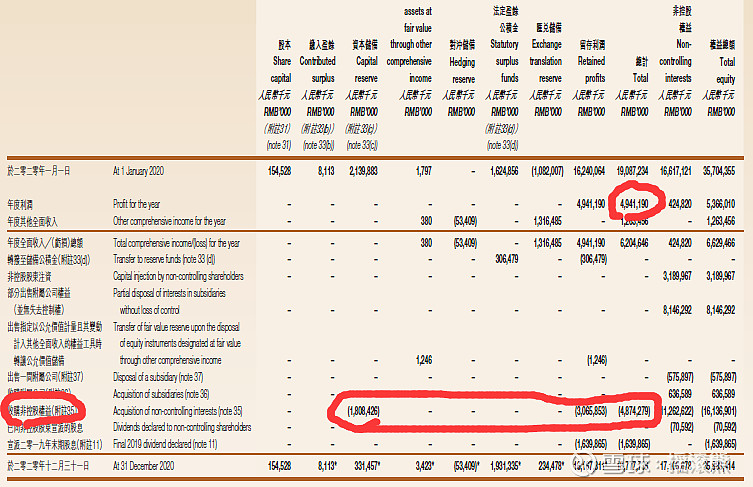

右上角的圈是归属于母公司的净利润,49亿元,跟利润表对得上。左下角的“收購非控股權益”是什么意思呢?这里面有多少是“明股实债”的少数股东权益(即“非控股权益”)呢?我比较惊讶,因为2020年报没有披露,我们只能看到-48亿元的差额直接冲减了资本公积和留存收益。如果这-48亿元全部是“明股实债”的利息,那么原本应计入利润表的48亿元的财务费用就这样被悄悄塞到股东权益变动表里面了。如果48亿元的财务费用计入了利润表,那么2020年度的归属于母公司的净利润基本上就没了。所以,3.8倍PE是表明现象而已。

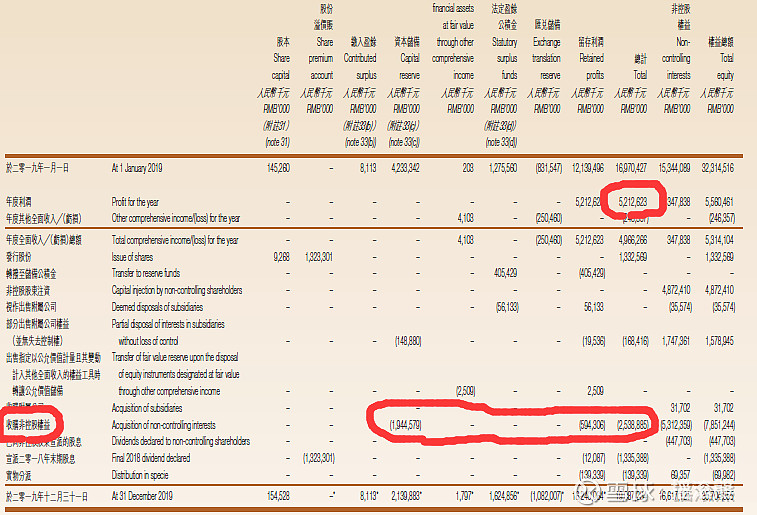

时代地产2019年报披露得好一点,因为它披露了2019年“收購非控股權益”的明细。以下是时代地产2019年度的股东权益变动表:

右上角的圈的归属于母公司的净利润是52亿元,但是下面的“收購非控股權益”的差额是-25亿元。如果这-25亿元计入了利润表,那么2019年度的利润直接就少了一半。如果我们打开2019年报,第342页附注36披露了-25亿元的构成,我选其中一个明细作为例子:

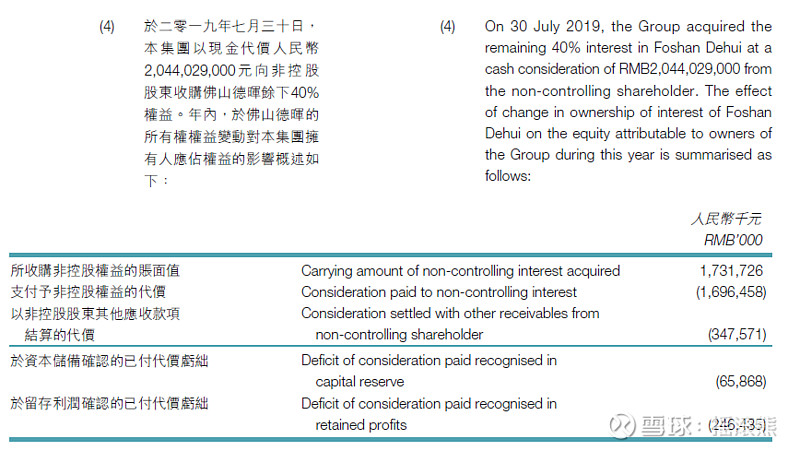

在以上的例子中,时代地产以20亿元的对价收购了佛山德晖的40%的权益,产生了共计-0.65-2.46=-3.11亿元的差额(即收购溢价),而这-3.11亿元就是以上-25亿元的组成部分,它被直接计入了资本公积和留存收益。其实,这-3.11亿元是否应该以财务费用的形式计入利润表呢?我们被会计准则的bug玩坏了。

那么如何判断这40%就是“明股实债”呢?其实上天眼查看看就大概知道了,以下是截图:

我们可以看到,佛山德晖(即佛山市时代德晖房地产开发有限公司)在2017年的时候,平安信托有限公司持有40%的股权,而到了2019年,平安信托有限公司就退出了,与年报的披露是一致的。

其实只要看到“信托”、“股权投资”、“私募”等字眼的少数股东,大概率就是“明股实债”的资金方了。我虽然没有证据,但这是我的经验。

我虽然只是拿了时代地产作为案例,其实看看中国奥园,中国金茂等公司的年报,会发现“明股实债”真的很普遍。如果仅凭3倍PE就做出了“哇塞,好低估”的判断,那是不够的。

这是一个很大的问题,因为“明股实债”非常不透明。第一,“明股实债”的年利率到底是多少?是8%还是15%?投资人需要知道;第二,股东权益变动表中的“收購非控股權益”的金额,到底有多少是本应计入利润表的财务费用?公司真实的年度利润是多少?投资人需要知道;第三,资产负债表的净资产中,有一部分是非控股权益,其中有多少是“明股实债”?公司真实的负债率是多少?投资人也需要知道。

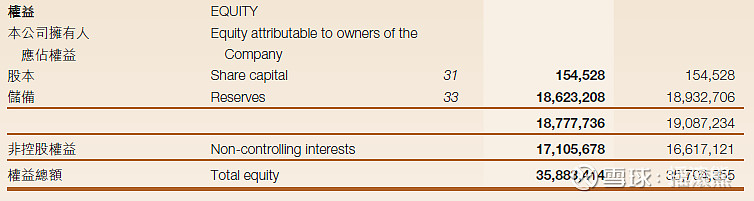

以下是时代地产2020年度的资产负债表的部分截图:

我们可以看到,截至2020.12.31的净资产是358亿元,其中非控股权益占171亿元,几乎占净资产的一半。那么这171亿元的非控股权益,有多少是本应计入负债的“明股实债”呢?

“明股实债”的不透明让地产公司的财务报表分析变得非常不可靠,因为不确定的东西太多了。而既然是“明股实债”,公司当然不会告诉你这是“债”了,而会告诉你,这就是“股”啊。

随着“三道红线”的实施,我认为未来一段时间,我们将会看到越来越多的看不懂、看不透、看不清的地产公司财报。

买地产公司的股票,需要非常谨慎。利润表是一张明牌,告诉你公司本年度赚了多少钱;股东权益变动表是一张暗牌,大多数人都不会去看,但是里面藏了很多东西;明牌和暗牌一起放在台面上,就好像打德州扑克一样,赌博的成分太多。

不会打牌的话,最好先看看再说。我目前还不会打地产的牌,若能够借雪球平台认识一些会打牌的球友,希望能够多多学习和交流。

@今日话题 $时代中国控股(01233)$ $中国奥园(03883)$ $中国金茂(00817)$#2021雪球投资炼金季##年报分析#