中证500指数由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,综合反映中国A股市场中一批中小市值公司的股票价格表现。

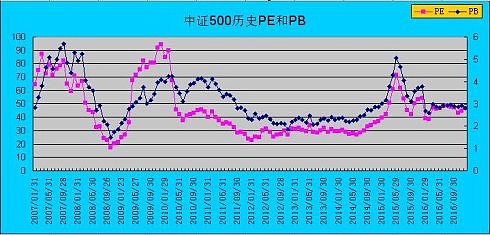

中证500指数于2017年1月15日发布,基准日期为2004年12月31日,基值为1000点。截止2016年12末,中证500总市值76020亿,滚动市盈率37.23,市净率2.86,股息率0.65%。

A股自2007年蓝筹牛结束后至今这十年,一直流行着小盘必胜的偏见。作为小盘股的代表,中证500自然是这种观点的中心表现。而实际情况也的确如此,经历了2008年的狂风暴雨后,飞天的大蓝(猪)筹们自然是走向均值回归之路。随后的十年里,以中证500为代表的小盘们就开始另一个神奇的复制之旅。在2008年11月1488点探底到2015年6月11616点触顶,接近8倍的涨幅。

如果非要深入剖析一下中证500的惊人收益率,不妨先从ROE下手。在历史数据记录伊始(120个月份里),中证500超过10%ROE的月份是2/120约等于1.7%,也就是说在10年的时间里,双位数回报的月份不及2%。大部分的时间点内,中证500的ROE回报都在4.3%-9.9%之间游荡,均值是7.48%。

这样的盈利能力对应的估值情况呢?历史PE的中值是39.48(均值45.1),历史PB的中值是2.91(均值3.16)。如果以ROE=PB/PE这个公式来看,均值约7.5%的ROE,给于成长股的极端估值上限30倍,合理PB最多也就2.25倍。这还是在30倍PE隐含对应利润增速30%基础上的假设。30%这么高的增速有哪个版块能在10年为期的时间里达到?以20-25倍的PE给估值,PB 1.5-1.875才是合理的区间。

但是历史PB的数据完全相反,真正能进入1.5-1.875合理区间的时间点仅仅只有4个时间点(2008年10-12月,2012年11月)。其余时间大多维持在2.06-5.71的区间内。

中证500历史PB最小10%区间在1.48-2.14,均值1.98。最小20%区间在1.48-2.28,均值2.11。

中证500历史PB最大10%区间在4.58-5.71,均值5.04。最大20%区间在3.99-5.71,均值4.59。

图1:

从图1看,2012年11月中证500的ROE见底后至2014年7月,确实缓缓回升了2年时间,2014年8月及随后的PB大幅提升与ROE就毫无关联了,甚至在2014年7月到达阶段顶部后至今,中证500的ROE是一直下降的。2014年当年降息降准放水后,市场对于小盘股的喜好达到了顶点。导致在盈利能力不佳时,靠抬升估值完成疯牛...

如果中证500的历史PB数据说服力不够,那历史PE一定可以。上述中提到20-25倍PE给于成长股的隐含增长是正常,实际情况就又得人失望了。真正能达到这个估值的时间仅仅位于历史最小的10%区间内(甚至达不到)。

中证500历史PE最小10%区间在17.18-26.7,均值23.3。最小20%区间在17.18-28.83,均值25.55。

中证500历史PE最大10%区间在77.35-94.45,均值84.12。最大20%区间在65.1-94.45,均值77.56。

图2:

PE能够反映利润增速情况,图2中2009年中证500的盈利能力突然断档,导致那时的PE区间近乎是历史最高10%。盈利突然不佳,市盈率突增,这样倒是个合格的理由。但2014年下半年一直到2015年上半年盈利能力缓缓下降,PE确短时间内由28倍升至71倍,触及了历史最大20%区间。再次说明资金的喜好有时真是不可理喻。

再看历史估值中值:

PE 39.48 !!!

PB 2.91 !!!

这么高的中值想要长期维持下去,我是不信的(包括创业板指也一样)。所以长期来看,一切不切实际的高估都必然会均值回归的。随着时间的流逝,中证500指数的估值中值会不断下降(包括创业板),所以简单依照历史数据有时带有的欺骗性会非常大。因此,面对利用统计数据回测的历史业绩时,大家一定要睁大眼睛,学会独立思考,不要盲从追随以致受损。

图3:

思考:

中证500指数的历史盈利能力着实一般。月均7.5%的ROE水平确维持着月均45倍的PE,及月均3.2倍的PB。格老说市场短期是投票机,长期是称重机。也就是说市场也许短期是无效,但长期是有效的。只是在不算长也不算短的10年内,中证500的恒时高估又与理论相冲突。

毕竟10年的时间不算短了,一个投资人能有多少个10年呢?之前分析过的上证50指数经历了06-07年的疯狂,随后暗淡的走了7、8年至今都没有太大的起色。那中证500在疯狂的10年过后,下一个10年会怎样呢?

感谢@小散的逆袭 提供帮助,文中的部分数据来自于他的无私奉献!

如果文章对各位有用,请看官们打赏一二,数据来之不易,欣然分享!