$新华文轩(SH601811)$ $新华文轩(00811)$

最近看到好些个喜欢的同学都发文这个标的,原本对出版书籍这类板块不感冒的,也陡然对他兴趣倍增,想要来了解一二,@慧思书房 的 西南出版发行龙头——新华文轩 看完更是意犹未尽。

出版的这个活,原来的固有印象就认为不是一个好生意,人口,电子书,以及各大电商渠道,尤其是直播电商这类卷王,都是游荡在外避不可避的因素。

推荐一些想了解的同学快速过一下推荐好文:

看完这些文章对这个生意我想基本就了解得七七八八了,好生意,基本一句话可以说完

“新华文轩隶属四川国资委,垄断四川的中小学教材的发行和部分出版生意, 以此为基础同时参与机关报, 普通书籍等的出版和发行”

对于这样一个生意,上面优秀的好文以外,个人有一个问题是,过往生意的核心增长要素是什么,未来这些要素可能是怎么样的?在开启这个问题的探讨前,我们依然从财务基本面的角度看一下文轩的后视镜里面的表现:

关于这家公司的利润含金量,主营业务的资金诉求,以及负债的安全性等这些就不在赘述了,一言以蔽之,这家公司这些方面都米有发现问题。

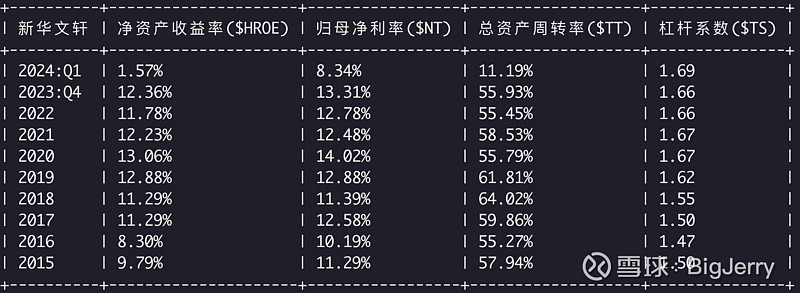

先看一下 ROE (净资产收益率),可以看到这是一个相当稳定的生意 ROE 基本是 12% 左右,在他身上看不到太多波动,基本可以说是雷打不动的稳定,完全避开了宏观经济的波动,他满足的需求应该相当稳定,也就疫情期间,大家不动,也不影响(毕竟再苦不能苦教育,再穷不能穷娃娃),经济下行也不影响他的资产端的表现,当然下面的图,可以看到疫情依然会影响到他的增长。

我们再看一下过往十年他的规模的表现,也可以说是相当优秀了,市场规模,在过去十年保持了优秀的增长,这个表现在沪深300是什么水准呢?

''' =PCT(=AR(10, $TR)) ''' = 23.28%, 也就是过去十年的这个增长率,在沪深300里面处于 23% 的百分位,也是相当优秀了。

我们可以从业务角度拆分看一下推动规模增长的情况如何:

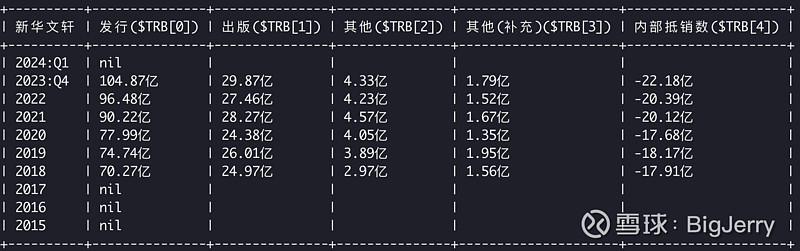

可以明确看到是发行业务在支撑规模的持续增长。那么我们可以再看一下发行和出版的毛利率如何:

看起来,出版和发行的毛利率整体都很稳定,出版的毛利率更高。而对于出版发行业务来说核心是要搞清楚他的教材教辅和一般图书两部分的增长情况,以及各自的利润情况。

我们可以拆开看一下两块的营收和成本情况:

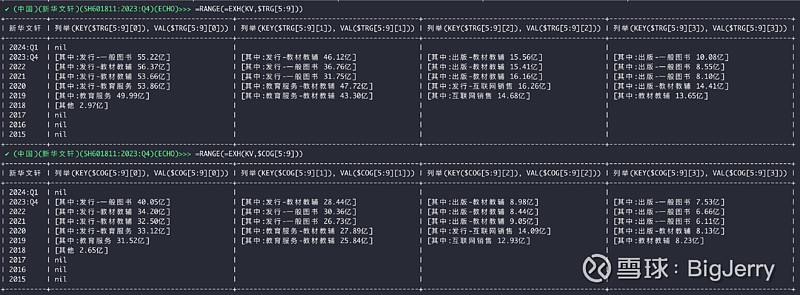

以23年为例:

一般图书的发行毛利率 27.47%, 发行规模 55.22 亿

一般图书的出版毛利率 25.3%,出版规模 10.08 亿

教材教辅的发行毛利率38.33%, 发行规模 46.12 亿

教材教辅的出版毛利率42.29%, 出版规模 15.56

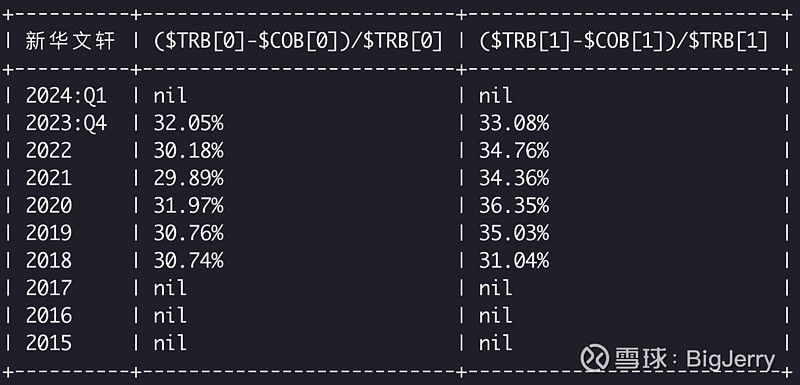

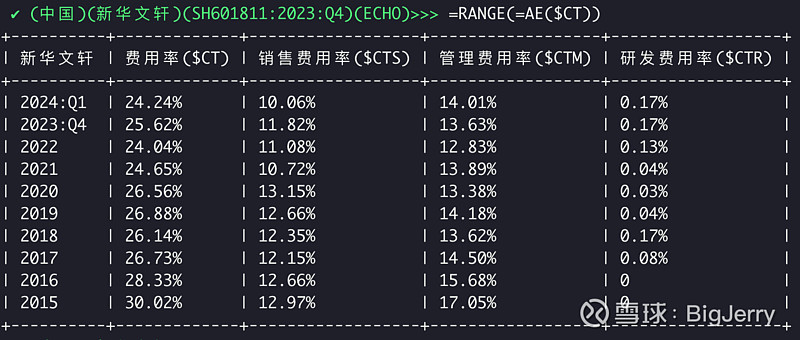

当然这里面有一个内部抵销数 22亿的问题,我们姑且不表,我们可以先据此毛估一下,各大板块的净利率,我们看一下整体的费用率情况:

随着规模的增长,费用率整体成下降趋势,十年的平均费用率 =AVG(10, $CT) = 26.82%

利率上不同板块的费用率不一样,整体上合理的部分应该是普通图书的费用率更高,而教材教辅的费用率更低。依然以23年为例,用整体费用率去核算,我们毛估看下各个板块的净利润情况:

一般图书的发行毛利率 27.47%, 发行规模 55.22 亿,净利率 为 55.22 *( 27.47%-25.62%)= 1.02 亿

一般图书的出版毛利率 25.3%,出版规模 10.08 亿,净利润 为 -0.0323 亿

整个一般图书板块的净利润:0.9893亿

教材教辅的发行毛利率38.33%, 发行规模 46.12 亿 ,净利润为 5.86 亿

教材教辅的出版毛利率42.29%, 出版规模 15.56,净利润为 2.59 亿

在不考虑内部抵消的情况下,整体的净利润都是由教材教辅贡献,一般图书的发行和出版大概率是一个贡献量的活,也就是雷声大雨点小,与常规认知基本符合,单纯卖纸质书这个活是真不是一个咋好生意(普通书谁卖不是卖)。

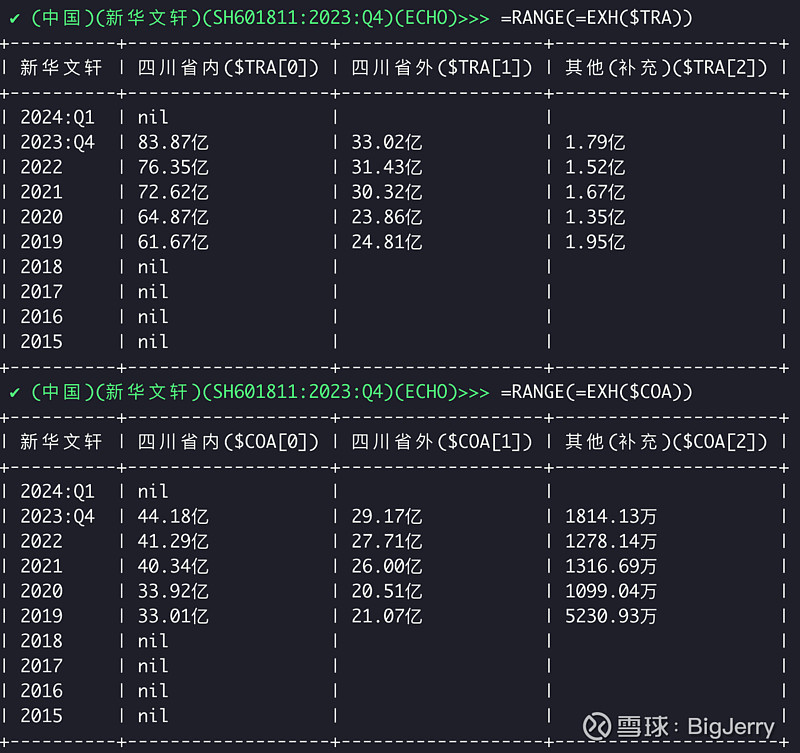

从教辅的生意只局限在省内,我们可以从区域的角度看一下生意:

省内生意规模: 83.87 亿,毛利率 47% , 而教辅的生意规模是 61.68亿,可以理解教辅的生意大体都归类到省内,如果排除掉一半图书的感染,相信教辅的生意毛利率是大于47%的。 如果按照整体 25%的费用率去看,大体省内贡献了 18 亿左右的利润,

我们看下费用率的构成情况:

如果合理预期教辅的费用率排除掉推广费用,应该是低于 13%, 那么毛利率比 47% 高,费用率在13%, 也就是 61.68亿的 教辅生意,贡献了 18 亿 以上的利润。而其他生意大体上一个赔本赚吆喝的生意。

最后我们再看一下他的税率情况:

基本没有税,也就是说新华文轩的归母净利润基本来自于教辅生意,大概率教辅生意还养着其他生意。

对于教辅生意,那么核心的三要素应该是:人口,平均一个学生的教辅类书本数量,以及单万册书本的平均收入,单万册平均利润率,我们选取教辅的发行量来看下这个过程:

16年 36,788 万册 37.28 亿, 平均 10.13万/万册

17年 40,341 万册 43.01 亿 , 平均 10.66万/万册

18年 42,984 万册 47.71 亿, 平均 11.10万/万册

19年 45,081 万册 49.99 亿 , 平均 11.09万/万册

21年 51,081 万册 53.66 亿 , 平均 10.50万/万册

22 年 48,798 万册 56.37 亿 , 平均 11.55万/万册

23年 37,901 万册 46.12 亿 , 平均 9.84万/万册

可以看到在发行角度看,推动这些年增长的核心是数量的增长。

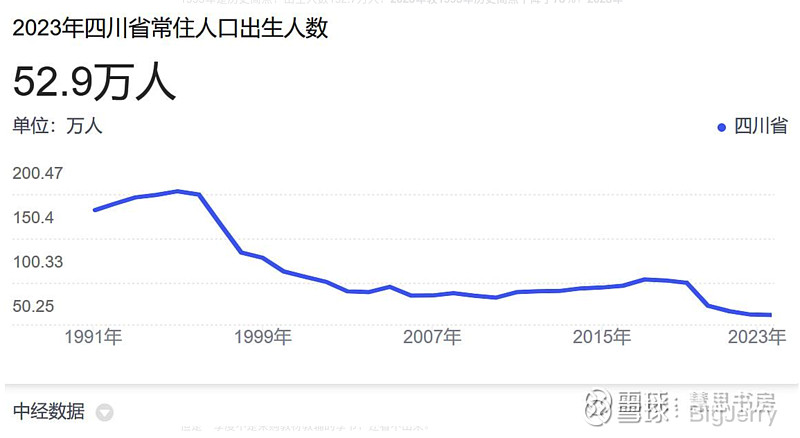

那么如果前述的逻辑成立,未来随着生源的减少,教辅的生意是一个下行的生意,我们从四川省的出生人口,以及23年的年报综合看,有理由相信从23年开始,后面的利润会迎来承压。

我们这里引用 @慧思书房 的关于四川省的人口数据看(感谢,感谢),大抵是下行40%,而其他业务大抵是做得多亏得多,未来可能是一个两头挤压的过程,下行的过程中管理者可能的出气孔,就是拿着手头现金进行多元布局是常规套路了。

那么我们喊毛估估上场,毛估估口念咒语: 未来利润大抵是现在的60%, 对于下行的生意,市值给与不超过10倍的PE, 那么市值给与的预期估值在 94.75 亿左右。

当然对于企业EV 来说,手头90亿加的现金类资产,基本没有负债,那么企业EV 可以去掉 180 亿了,当然企业EV是基于可购买的角度,对于国资委的这个生意来说,就可以免去不谈了,手头的现金大抵也是一个未知数,做不得数。

好久,好久没有看过公司财报了,依然有些生疏,好在花两小时还能快速跑完一份财报,速度还在 ![]() ,本文到此结束,姑且是毛估估的自述,而且毛估估还极度保守之人,不作为投资建议,欢迎拍砖,建设性讨论。

,本文到此结束,姑且是毛估估的自述,而且毛估估还极度保守之人,不作为投资建议,欢迎拍砖,建设性讨论。