今天来聊一家新企业,新华文轩。

首先声明这个系列主要是为了多看一些企业,多做一些储备,分享并不代表看好和推荐.

发现新华文轩,源自群里好朋友@阿攀哥 ,阿攀哥也经常分享一些企业的观点,感兴趣的朋友可以关注。

本文主要分为三个部分,第一部分,公司基本介绍。第二部分,核心财务数据。第三部分,潜在的获利逻辑以及风险。

1

基本介绍

我们先来看一下新华文轩的大致发展历史。

2000年四川省新华书店集团成立;

2003年进行体制改革,更名为四川新华发展集团有限公司;

2005年成立四川新华文轩连锁股份有限公司;

2007年港交所主板上市;

2016年A股上市。

公司主营业务为:

出版业务、发行业务、阅读服务业务、教育服务业务。主要产品包含教材教辅、一般图书、印刷及物资、新闻报刊、教育服务、互联网销售、零售等。

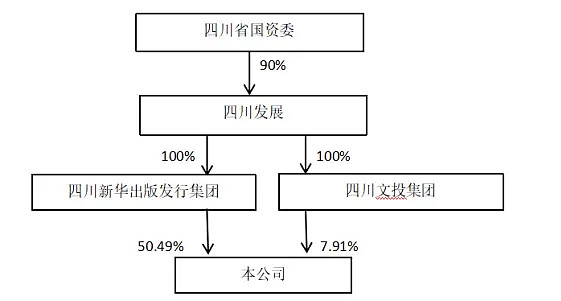

股权结构方面:四川国资委持有90%四川发展股权,四川发展持有100%四川新华出版发行集团,四川新华出版发行集团持股50.49%新华文轩。

另外四川发展通过100%持股的四川文投集团另外持有7.91%的新华文轩股权。

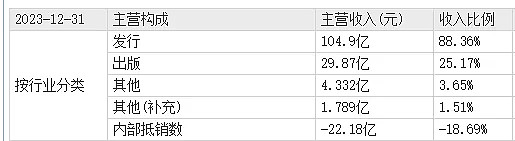

从收入结构来看:

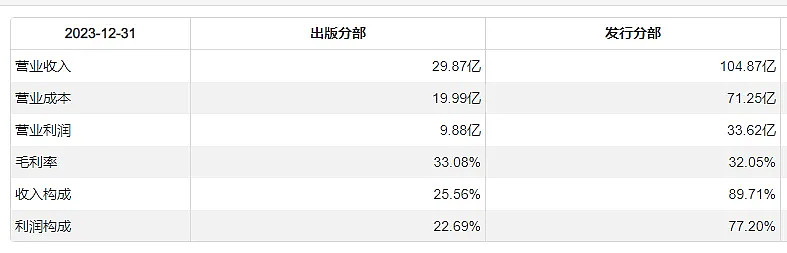

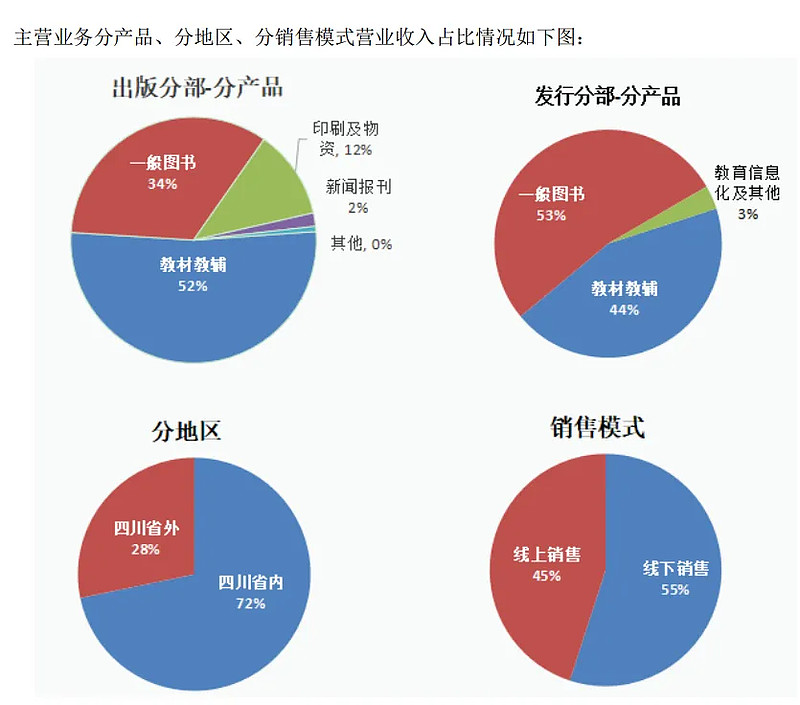

公司主要包含出版和发行两大板块:2023年发行板块收入占比88.36%,出版板块收入占比25.17%,四川省内收入占比70%,省外收入占比27%。

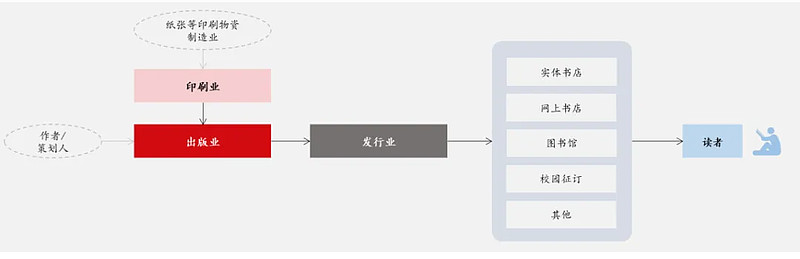

这里先简单介绍一下出版和发行的区别。

出版:主要是指将作品通过出版社的审核编辑后,进行复制和印刷成书的过程。

这一过程包括寻找作者、选题、申报、内容审校、签订出版合同、申请书号、排版、封面设计、印刷制作等步骤。

发行:则是完成以上工作后的下一个环节,指将出版后的作品通过一定的渠道进行宣传和销售的过程,包括将作品上架到发行渠道进行宣发售卖。

简而言之,出版是将稿件到成书的转化;而发行则是将成书的产品通过不同的渠道推向市场,让公众接触并购买的过程。

他们算是一个前后关系,合在一起是一个完整的流程。

新华文轩来说基本有两种情况1、从制作到销售都是新华文轩,既赚出版的钱也赚发行的钱。

2、其他版权的书在自己的渠道发行售卖,比如在自己的网店,线下的书店销售,只赚的就是发行的钱。

那么看似平平无奇的出版发行业务,新华文轩的竞争优势是什么呢?

1、极高的资质门槛

图书出版和发行在资质审核等方面有较为严格的监管。根据《出版管理条例》等法规的规定,我国对设立出版社、报刊社、出版物发行、出版物进口均实行许可制度。

《国务院关于非公有资本进入文化产业的若干决定》规定,非公有资本可以投资参股出版物印刷、发行等国有文化企业,但该类文化企业国有资本必须控股51%以上。

因此,我国具有出版资质的出版社均为国有企业。民营企业主要通过参与图书发行环节,或者与国有出版企业合作参与出版社的内容策划和制作。

2、教育服务能力优势

新华文轩是四川省唯一具备中小学教科书出版、发行业务资质的企业,同时拥有中小学全学科的教辅材料出版资质,是省内教育信息化及教育装备产品和服务主要运营商。形成了四川区域市场全品类、全覆盖。

出版业务介绍

出版业务主要分为教材出版和普通出版。

教材出版业务:

公司拥有中小学全学科的教辅材料出版资质,出版的教材教辅主要在四川省内销售。

近些年跟随时代发展,逐步由纸质图书出版向全媒体出版转变,不断扩充喜马拉雅平台“川教学习”专属频道的图书配套音频资源内容以及文轩优教平台“川教专区”川教版教材、教辅配套资源和活动资源;拓展融合发展合作模式。

2023年出版业务中教材教辅实现销售收入15.56 亿元, 较上年同期 14.19 亿元增长9.66%

普通出版业务

旗下9 家出版社均入选“2023 中国图书海外馆藏影响力” 前 100 强,入选品种数位居全国出版集团第4。全年荣获 47 个国家级和35个省级对外传播奖项,创历史新高。

2023年出版业务中一般图书实现销售收入10.08 亿元, 较上年同期9.77 亿元增加3.19%。

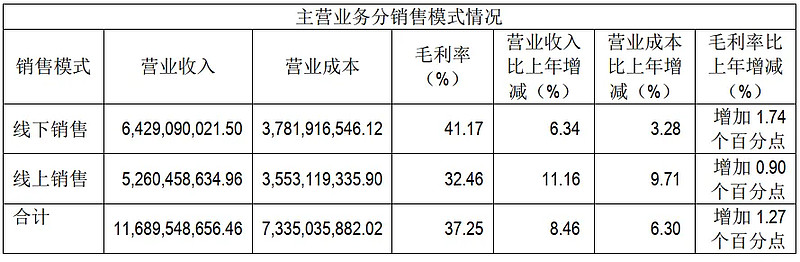

发行业务

发行业务同样分为教材发行和普通发行。

新华文轩是四川省唯一具备中小学教科书发行业务资质的企业。同时拥有中小学全学科的教辅材料出版资质。

作为四川省义务教育阶段中小学生教材单一来源采购的供货方,每学年和省教育厅签订义务教育阶段学生免费教科书采购合同。

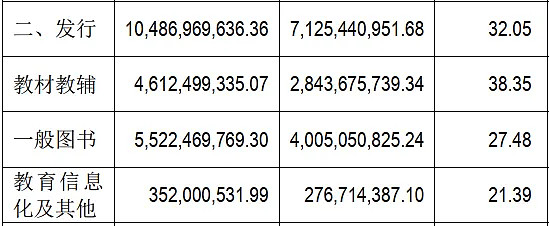

2023年教材教辅销售量3.79 亿册,销售码洋47.99 亿元,销售收入46.12 亿元, 较上年同期 41.40 亿元增长11.40%;

普通图书发行。

深入推动实体门店与云店的融合发展,主动融入公共文化服务体系建设,全力做好重点主题时政读物发行服务。

通过零售门店、官网、电商平台、新媒体电商、云店等渠道向消费者提供诸如图书、电子书、听书和线上阅读活动等服务,拥有“新华文轩”、“文轩网”等多个品牌。

2023年一般图书销售量为 2.57 亿册,销售码洋 89.66 亿元;销售收入 55.22 亿元, 较上年同期 51.72 亿元增长 6.78%

这里简单说一下名词解释:销售码洋简单的说就是按书上的标价计算的收入,但实际图书的销售都是有折扣的。所以销售码洋金额和销售收入是有差额的。

整体销售线下占比60%左右,线上占比40%左右

综上所述,我们对新华文轩的生意模式基本有了了解。

较强的护城河,出版和发行本身就是一个有准入门槛的行业,其次公司又是四川地区唯一具有教辅材料出版发行资质的企业,公司的实控人是四川国资委,确保了教辅相关收入的稳定性。

我们可以看出来,公司接近一半的营业收入来自教材教辅。

根据官方数据,出版业务中,教材教辅占比52%,一般图书占比34%。

发行业务中,教材教辅占比44%,一般图书占比近53%。

至少教辅收入是基本稳定的,聊完生意模式我们在聊一下新华文轩的财务数据。

2

财务数据

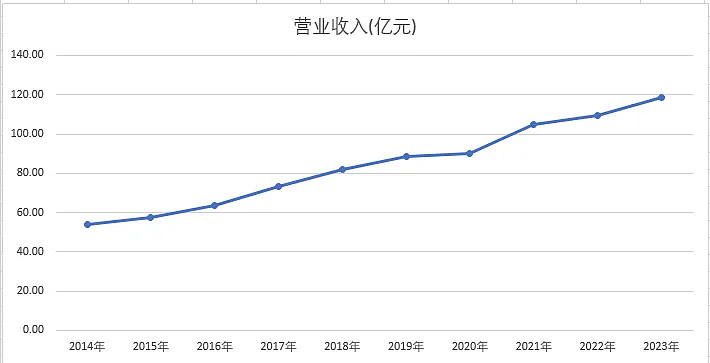

营业收入基本保持稳定增长:

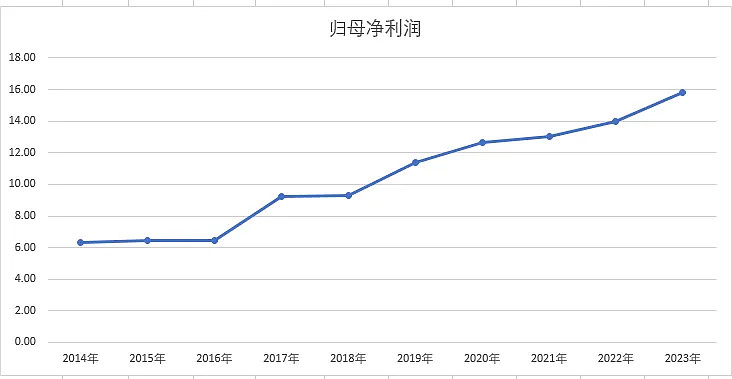

净利润增速有一定的波动,但也基本保持着增长趋势

经营活动产生的现金流净额对净利润的比值,平均是140%,收入质量稳定。

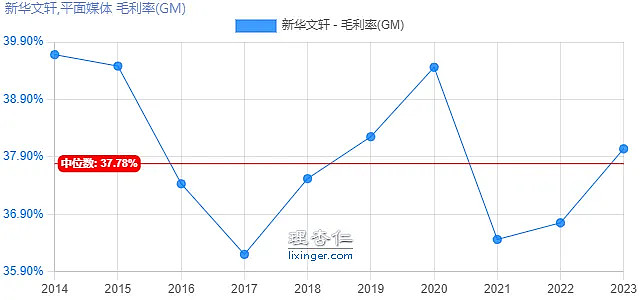

毛利率基本稳定,保持在37%左右。

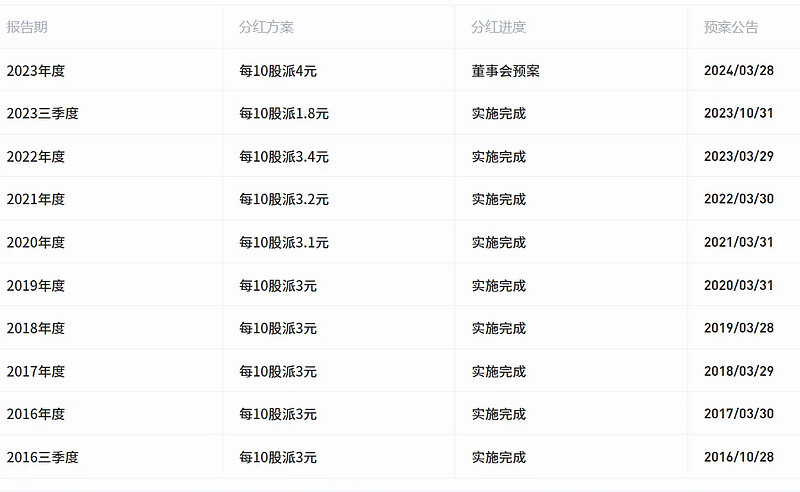

分红稳定:分红率略低2023年有所提高到了45%,往年多数在35%左右。按2023年分红算,当前港股新华文轩股息6%左右。

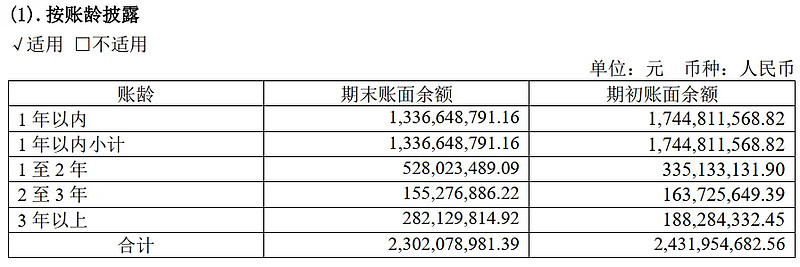

应收账款方面:

按账龄的话主要是一年以内13.36亿,1~2年52.28亿。

坏债计提标准上,一年内11%,1~2年60%,2~3年以上100%,比较稳健也符合企业的生意特性。

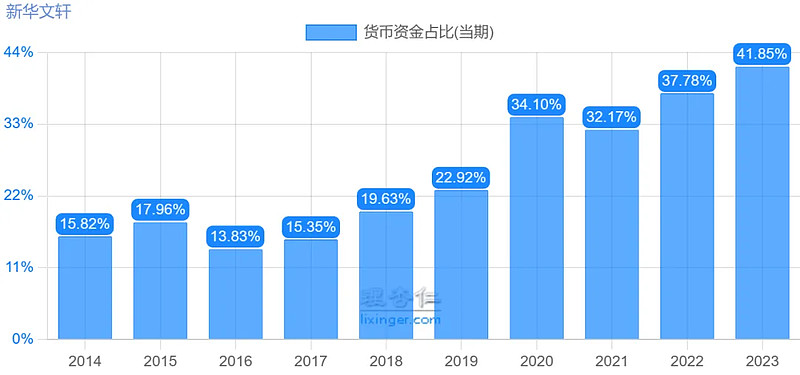

现金储备充足:

2023年货币资金资产占比41.86%,2023年末90亿。

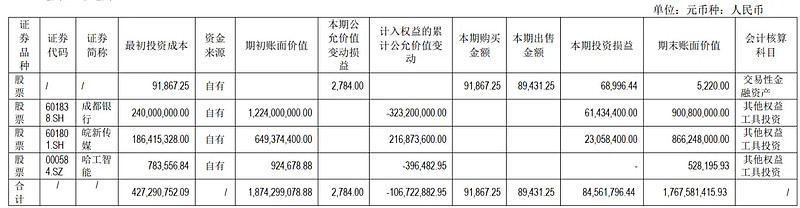

持有股权:皖新传媒、成都银行、哈工智能2023年末合计17.87亿。股权投资累计盈利了近14亿。

还有部分私募投资4.64亿

整体看下来,公司收入增速虽然不高,但是现金流非常不错,分红略显保守,最后我们再来看看这笔交易的整体思考。

3

整体看法

新华文轩整体梳理下来,算是比较干净的一家公司。生意模式简单,我们普通人很容易就能理解,财务报表干净,分红稳定,有着充沛的现金流,目前股息也不错。

那他是否值得投资,又有什么潜在的风险呢?我们接着往下聊聊。

注意:以下都是基于港股股价。

正面看法

1护城河稳健:主要收益有较强的护城河,且这事放开的概率很低。公司收入基本稳定,

2当前股息不低且有获得更高股息的可能:当前股息不低6%,过往分红率不高只有35%左右,2023年有所提高,到了45%。

在各项政策提倡分红的大前提下,作为地方国资委控制的新华文轩,未来提高分红的概率比较大。未来有可能获得更高的分红收益。

3估值较低:,港股新华文轩当前6.5PE,虽然从底部涨上来不少,但相对历史估值仍在底部。

4、资产质量高,当前市值114亿港币,折算成人民币100亿出头,2023年末现金及现金等价物90亿,持有企业的股票20亿。

聊完了正面,我们再来聊一些负面

负面

01市场整体空间增速缓慢,电商挤压行业毛利,2023 年中国图书零售市场码洋规模为 912 亿元,同比上升 4.72%,由 2022年的负增长转为正向增长, 但实洋同比下降 7.04%。

总的来说我认为当下人看书的意识,相对以往肯定是不断提高的,人在物质需求得到满足后对认知以及精神的需求就会加大,尤其带货兴起后,我们能接触到图书推荐的概率高了,相比以往买入的概率也就高了。

以前你不主动去书店,不主动去平台搜索可能不会接触到图书,而当下可能在刷短视频图中就会被安利买入一些书,我个人有不少书是这种情况买入。

这一点数据上也有体现,2023年短视频电商依然呈现高速增长态势, 码洋同比增长70.1%,成为带动整体零售市场增长的主要动力;

但是另一方面短视频电商也压缩了行业利润,2023年行业动销新书品种18 万种,同比上升 7.3%, 但实洋同比下降了7.04%。

02、港股新华文轩从去年低点已经上涨60%,短期有较大波动的概率增加。对短期波动比较在意的朋友要慎重。

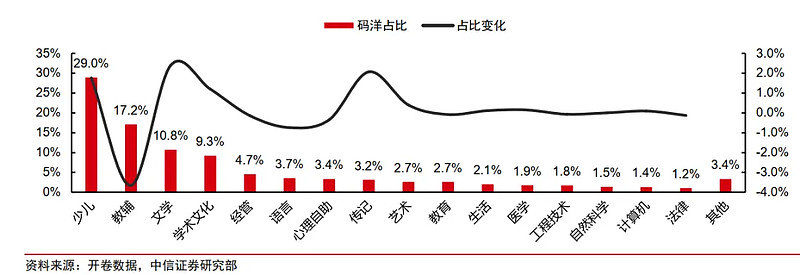

03、新生儿减少,可能有影响

公司有一半收入来自出版发行教材教辅,另外从整体市场看儿童读物也是占比最高的分类,2022年的数据,少儿29%左右、教辅17%左右,文学10%左右,学术文化10%左右

另外无论是出版业务,还是发行业务,教材教辅的毛利率都远高于一般图书,这个从数据上也能看出来。

2023年教材教辅销售量3.79 亿册,销售码洋47.99 亿元,销售收入46.12 亿元。码洋和实际销售收入几乎没差别。

而2023年一般图书销售量为2.57亿册,销售码洋89.66亿元;销售收入 55.22亿元。

教材教辅基本是没折扣的。

综上所述儿童、青少年的数量对公司有一定的影响。

而根据中信证券数据:

四川,2021年常住人口同比增长为0.01%。

从新生儿数量角度来看,四川省出生率低于全国平均水平,2016 年国家全面开放二胎政策之后,曾短暂刺激出生率,但随后几年出生率持续降低,

2020/2021年四川省常住人口出生人数分别为 64万和57万,同比分别下降-29.0%和-10.1%。

从下图我们可以看出四川常住人口出生人数,2020年大幅降低,且截止2023年并未有所恢复。

2020年较低的出生人口从2026年左右进入义务教育阶段,对公司2026年可能是个考验。虽然可能通过教材教辅升级,以及其他图书业务的增长来弥补这方面的压力,但总的来说不确定性大幅增加。

最后聊聊这笔交易潜在的获益逻辑和风险总结。

当前买入,首先能获得6%的股息,还有可能获得公司分红率提高的意外之喜。

其次大概率能赚到一定市场情绪恢复估值提升的钱,当前6.5PE的新华文轩,我认为常态下到10PE难度不大。

很多朋友问如何确定合理市盈率,比较标准的说法可以参考无风险收益率,一家企业生意模式越好,护城河越稳定,现金流越优秀他的估值就越应该接近无风险收益率的倒数。

但实际的情况是资本就是对一些资产兴趣有限,比如新华文轩和一些公共事业类企业。

你按无风险收益率去给他订合理估值,可能永远都不会实现,甚至在估值较高的时候比如2020年新华文轩15PE的时候,参考无风险收益率,给他合理估值订个25~30PE然后买入,必然会造成较大损失。

对此我的核心建议是,预估的时候对市盈率的假设越保守,这笔交易成功的概率就越大。

比如以新华文轩为例,4PE的时候去买,把7PE当做合理估值,市场只要稍微回归点理性就能达到。

去年很多人恐慌的认为港股要失去流动性了,甚至以后港股都没了,今年大家没那么恐慌了,大部分低估资产的估值很快就有了一定幅度的提升。

同样10PE大概率也不难达到,市场情绪常态时这类企业很容易达到10PE。

而15PE可能需要市场比较火爆,港股有了一段较大的行情。

但是如果以25PE、甚至30PE可能永远都等不到。

整体来说新华文轩如果是在去年发现是个极好的机会,当时差不多有10%的股息,估值也只有4PE。

赚取估值提升收益的概率更大,即便不涨收到的股息也更高。

当下我认为也是一个可以考虑的机会,6.5PE估值,6%股息也是不错的。

但赔率和获胜的概率降低了一些,而且2026年开始多了一些不确定性。

总得来说是一个值得观察的企业。有闲钱,也喜欢这种护城河极强的生意模式,可以少量建仓然后分批买入。

或者放入候选名单,等市场给一个性价比更高的机会。

当然也有人不喜欢这种虽然看似确定性不低,但是几乎没有想象空间的企业。那我们至少通过本文多了解了一种思路和一家企业。

未来我依然会持续给大家分享各类不同的企业,今天就聊这么多我们下期见。