洋河的10年平均ROE,大概在22%左右。

但你看他的归母净利润表现,一点都不像一个ROE为22%的企业应有的样子。

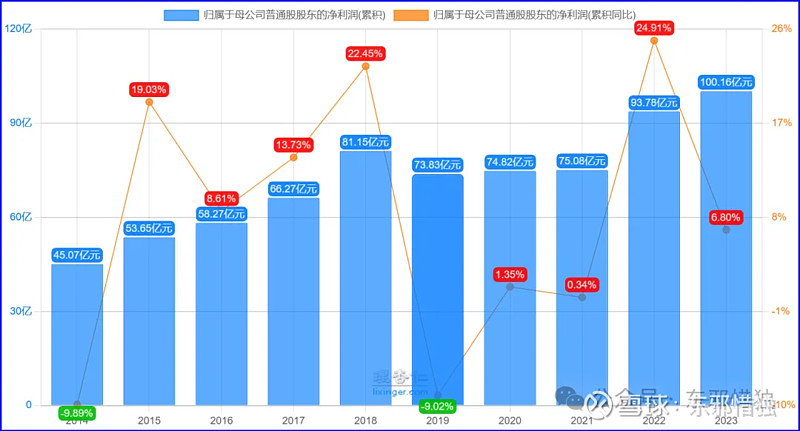

2014年至2023年这十年间,归母净利润从45亿增长至100亿,也就翻倍多一些。

年化增长率不到8%。

再来看看新华文轩的表现。

新华文轩10年平均ROE,大概在11%左右。

这个ROE,肯定不是成长股,大概是价值股的水平。

我们看看它归母净利润的表现。

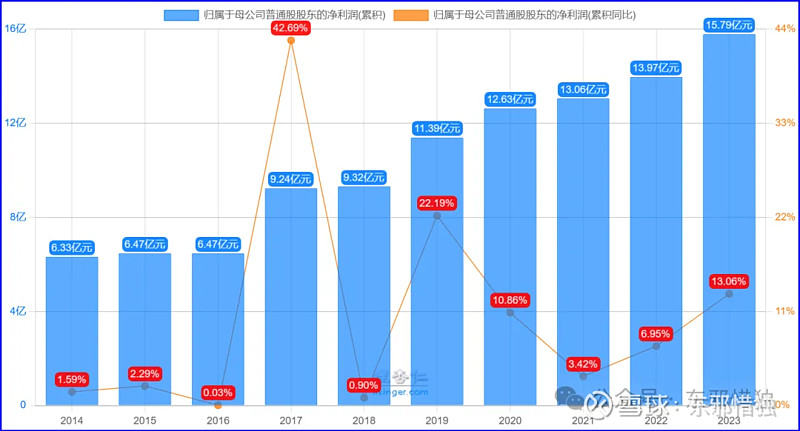

从2014年的6.33亿增长至2023年的15.79亿,十年后的归母净利润为十年前的2.5倍。

年化增长率10%。

你看,这差异太大了。

常年保持ROE大概为22%的洋河,其归母净利润的增速还不及ROE为11%的新华文轩。

利润上来说,一个投资人的回报,长期来看和ROE应该是拟合的。

怎么到了洋河这里就失效了呢?

我们从利润上,先来做一个验证。

假设一家企业,十年前的净资产是100,如果ROE保持在22%的水平,十年后的净资产和净利润都应该是十年前的六倍。

如果这家企业的ROE是11,那么十年后它的净资产和净利润都应该是十年前的2.5倍左右。

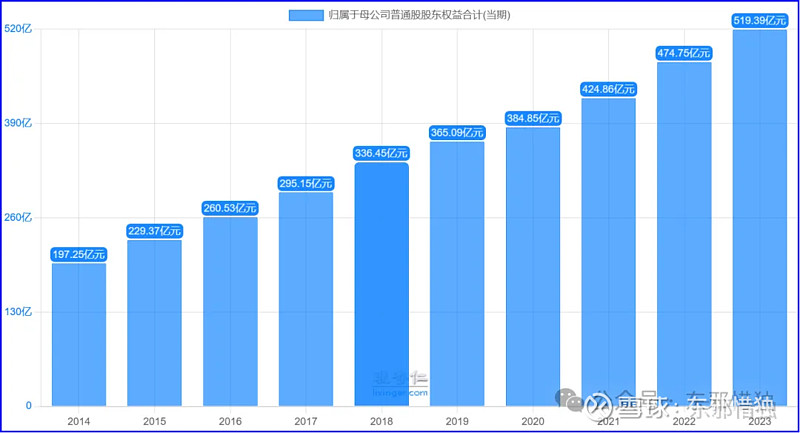

从这一点来看,洋河的净资产增速也不像是个ROE为22%的公司。

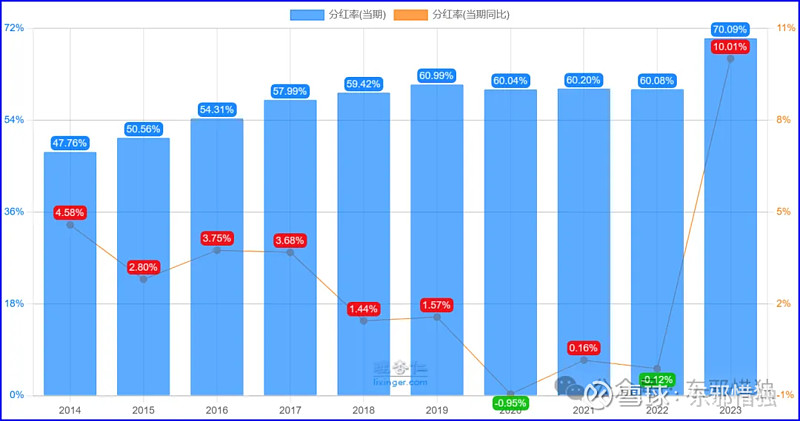

当然了,有一种可能就是,这22%的收益里面,洋河分掉了12%的收益,留存10%用来做再投资。也就是说,洋河的分红率大概得是60%左右,才能吻合我们的理论。

我们来看一下历年的分红率,确实差不多在60%左右。

但我们要留意的是,这十年里,洋河的平均PB是5倍,也就是说,这12%的收益,分红到我们手上,股息率大概只有2.4%左右。

我们简单的计算,可以粗略得出,投资洋河的回报率大概每年也就12%左右。

这就是投资成长股的缺陷。

虽然它的ROE很高,但是大部分都分掉了,而我们持有的PB也很高,实际分到手的股利会比较少,最终年化收益也会比较少。

而像新华文轩这类价值股,虽然ROE不高,分红率也不高,但由于PB常年很低,所以较少的分红分到投资人头上,股利也不会少。加上每年的留存利润带来的增长,长期来看回报不一定会少。

最后,我们评估一下,目前用洋河换新华文轩,合适吗?

我们来看几组数据:

洋河目前的ROE是20%,PB是2.6,分红率为60%。

新华文轩的ROE是12%,PB是0.76,分红率为30%。

我们假设这两家公司的ROE能保持不变。

那么洋河的投资回报就是每年8%(20%*40%)的利润留存,分红12%(20%*60%)落到投资人头上就是4.8%。

新华文轩的投资回报就是每年8.4%(11%*70%)的利润留存,分红落到投资人头上4.7%。

两者每年的分红率可能差不多,但是留存收益部分,洋河更高。

因此在目前的情况下,用洋河换文轩是不合适的。

什么时候是合适的呢?

在2023年的8月份,彼时洋河的PB是4倍,文轩是0.5倍。

那么洋河的投资回报就是每年8%(20%*40%)的利润留存,分红12%(20%*60%)落到投资人头上就是3%。

新华文轩的投资回报就是每年8.4%(11%*70%)的利润留存,分红落到投资人头上大约为6.6%。

这种情况下,把洋河换成文轩,就是一笔划算的买卖。

<全文完>