$中国金茂(00817)$ 关注金茂2年了,持有金茂也1年多了,金茂是近年来最爱的个股,没有之一。下有扣税后4%左右的股息率保底,上有未来3年以上20-30%高速销售和利润增长,加上央企城市运营独门拿地秘籍和金茂品牌的销售溢价,夫复何求?

奈何今年港股内房表现不如人意,在大A彪悍走势对比下更是相形见绌。正所谓不患贫患不均,港股通持有者天天如坐针毡,纠结不已。自7月初以来,金茂走势更是让人大跌眼镜,在今年销售迭创新高、排名上升的大好形势下,股价阴跌不止,走上漫漫熊途。金粉们心态彻底崩塌,纷纷改旗易帜,用脚投票。股价惨淡如此,我自然也颇为不爽,但作为地产老兵,比这惨的18年都熬过来了,卧倒装死是目前唯一的选择了。

话说金茂的销售指引已经公布多年,野草般坚韧的地产销售也让这份销售指引不断兑现,销售高增长早已经是意料之中的事了。可是今年金茂的私有化酒店和配股却是意料之外的,另外金茂报表中销售收入迟迟不见放量,利润构成中占比高的其他收入和收益也让多数人疑惑重重。疫情以来不断加码的地产调控和房住不炒的坚定政策主张使得地产板块估值被压制,近期人民币快速升值也让内房股不受待见。以上“意外”,可能是近期股价下跌的主要原因吧,不数不知道,负面消息可真够多的!

生于忧患,死于安乐。这时候我们更要数数金茂还有什么优势值得我们持有:

1、 高成长

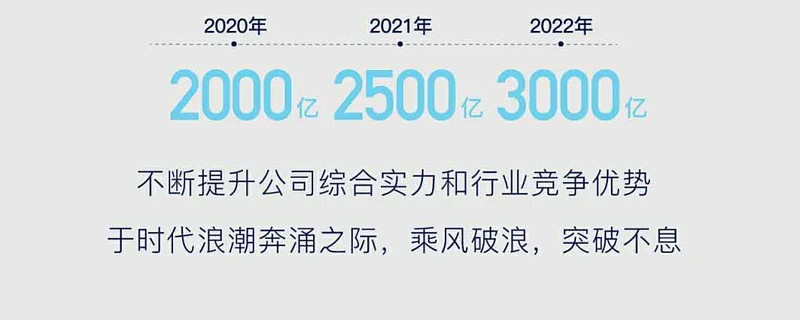

金茂作为央企中化核心子公司,财务数据可信,无造假动机及可能。多年来经营成绩证明管理层优秀稳定,值得托付。在经历2018年销售增长45%,2019年销售增长61%(均已剔除2018年上海星外滩大宗交易)后,2020-2022年销售指引增速有所下降,但仍可保持20-25%销售增长。年中业绩会透露,2022年在3000亿元销售目标完成后,仍将维持20-30%的销售增长。放眼两市,敢承诺5年以上销售高增的,除了地产可能也不多了。随着城市运营土地结转比例的逐步增长及股权转让收益的提前兑现,净利率水平将维持10-12%左右的较高水平。现有2805亿元的已售未结,扣除11%的增值税,保守按照50%的权益比例,10%的净利率,尚有126亿核心净利润待结算,是2019年股东应占核心净利润61亿的2倍,且近年来已售未结不断增长,未来利润增速将不低于销售增速。今年保守按照20%的净利润增速,2020年股东应占核心净利润约74亿元(每股盈利0.666港元),目前7.0倍的市盈率也很便宜。

2、 高股息

金茂每年核心净利的40%用来发放股息,2019年发放了0.22港元,2020年中发放0.11港元,全年保守预计发放0.26港元,对应当前股价4.62港元股息率为5.62%,港股通投资者扣税后股息率为4.5%。比目前大多数银行理财都高,且未来还能维持20%以上增长,冲着这份股息,我也可以安心持有。

3、 高溢价

金茂聚焦一二线城市,产品力领先。2019年金茂全年销售均价2.3万元/平方米,连续三年位列行业第一。金茂府连续7个季度获得典型房企产品品牌指数第一名。科技智慧宜居的金茂府系及悦系产品是购房者的梦中情人。一流的产品力带来了销售的溢价空间。

4、 巨量低价土储

城市运营模式为金茂带来了大量环一二线城市的低价土地。截至2020年中,金茂入账土地储备9069万方,其中一级2638万方(可售2179万方),权益比例66%,估算权益可售货值约1438亿元,净利率按照20%计算,将产生290亿净利;二级6431万方(可售5630万方),权益比例60%,按照今年上半年销售均价2万计算,权益可售货值约6756亿元,净利率按照10%计算,将带来670亿净利。上述表内土储未来合计权益净利960亿。更厉害的是,未确权的,来自城市运营的土地储备面积未公布,但是管理层年初透露未来可确认货值约为1.35万亿元,总权益保守预测为70%(实际大多项目权益更高),总权益货值为9450亿元,这部分,保守股价也能带来900亿净利润。上述利润合计1860亿元人民币,即使土储不再新增,这些利润预计在10年内兑现,是当前金茂市值的3.6倍,金茂当前的价值不言而喻。

5、 双轮驱动

金茂发展的战略是双轮驱动,即一次性的房产销售和物业持有收入并存,金茂2022年目标持有面积200万方,收入50亿元。2019年金茂写字楼及商业租金收入14.5亿,酒店经营收入19.7亿,合计34.2亿。物业租赁收入的毛利率近年维持在87%左右,是金茂毛利的重要来源。至于酒店业务,金茂现有10家酒店,北京、上海、三亚各2家,深圳、南京、丽江、长沙各1家,平均房价在600-2000元每间,2018-2019年金茂酒店归母净利润均在2.5亿左右,今年上半年亏损1.6亿。疫情影响消退后,金茂酒店大概率仍将实现盈利,酒店业务对金茂影响很有限,私有化的动作在我看来也没什么重大影响。

6、 关于配股

今年金茂的配股着实是意料之外的,股份被稀释了,我也不爽。但当前看大股东都愿意在5.7元增持,至少说明没什么大坑吧。人无完人,做股票也无法追求完美,既然对金茂有好处,就忍了吧。

目前价格低于前期配售价格1元多,到了去年平安入股时的价格,平安入股1年多来,基本面向上,股价向下,这个时候是去是留,我想不难得出答案。今年市场对于地产股投资人而言并不友好,内房是一家,希望地产股四季度有所表现,我也沾沾光。

祝大家发财!

@彩彩彩彩虹哥 @笨笨的投资者2 @LTLyra @朱酒 $中国金茂(00817)$ $融创中国(01918)$ #今日话题#