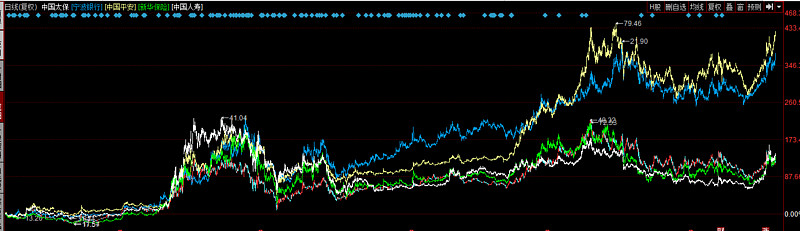

$宁波银行(SZ002142)$ 吹保险黄金10年的神棍出来走两步,连一个城商行宁波银行都跑不赢,好意思说自己黄金10年?只有一个平安的涨幅追得上宁波银行(很快就会给宁波银行超越,我保证!)。还要给银行股甩开几年?更别说房地产股了,摆个3-4线地产 时代中国 都秒杀全部保险。

雪球上需要更多的真话,拒絶大忽悠!!

有人还搞了个 保险黄金10年,结果恒生指数都跑不赢,建议改名,青铜10年

| 发布于: | 雪球 | 转发:26 | 回复:51 | 喜欢:5 |

$宁波银行(SZ002142)$ 吹保险黄金10年的神棍出来走两步,连一个城商行宁波银行都跑不赢,好意思说自己黄金10年?只有一个平安的涨幅追得上宁波银行(很快就会给宁波银行超越,我保证!)。还要给银行股甩开几年?更别说房地产股了,摆个3-4线地产 时代中国 都秒杀全部保险。

雪球上需要更多的真话,拒絶大忽悠!!

有人还搞了个 保险黄金10年,结果恒生指数都跑不赢,建议改名,青铜10年

你说的有道理。

作为保险业长期投资者,是需要反思。为什么保险业的EV和剩余边际的突飞猛进,却被估值同样猛烈下降而对冲。这个版本有点类似2012年之后企业银行。未来将要发生什么?

你说的有道理。

作为保险业长期投资者,是需要反思。为什么保险业的EV和剩余边际的突飞猛进,却被估值同样猛烈下降而对冲。这个版本有点类似2012年之后企业银行。未来将要发生什么?

保险估值水平除了平安以外一直下移,导致跑不赢其他优质股票,甚至是指数。

三种可能。

1…保险行业发生了恶化,需要降低估值。

2…保险的估值体系压根就是错的。

3…保险被错杀,如果估值恢复,在接下来一段时间显著跑赢指数

市场基本上是结合净利增长率和分红率在估值,不理ev(除了平安,平安ev作为估值底还是有一定可靠性的)

保险就是典型的周期股,长端利率,保费收入,二级市场表现都会影响保险股的股价表现。说看好保险黄金十年的,真要拿着十年不动,妥妥的坐电梯,如果在估值高点买进的,那十年年化下来收益一定乏善可陈。

但是保险的EV对投资者而言又是很有价值的锚,低估值时(比如,0.8倍或以下)买进,估值回归到一定程度卖出,大致还是能有不错的回报的。至少一年这么来回一两次,长期下来年化收益应该不会低于10%。$新华保险(SH601336)$

好不好得看懂不懂,敢不敢重仓拿住,轻仓玩一把没意思