1. 基本经营情况:

1.1 长江流域六库联调,经营绝对平稳

2023年1月公司完成乌东德、 白鹤滩水电站资产收购,现拥有乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝六座水电站的全部发电资产,国内水电装机容量由4,549.5万千瓦增长至7,169.5万千瓦,增幅达57.6%。 2023 年完成发电量2762.63亿千瓦时,同比增加140.15亿千瓦时,增长5.34%(对2022年做调整后的对比)。

资料来源:长江电力官网

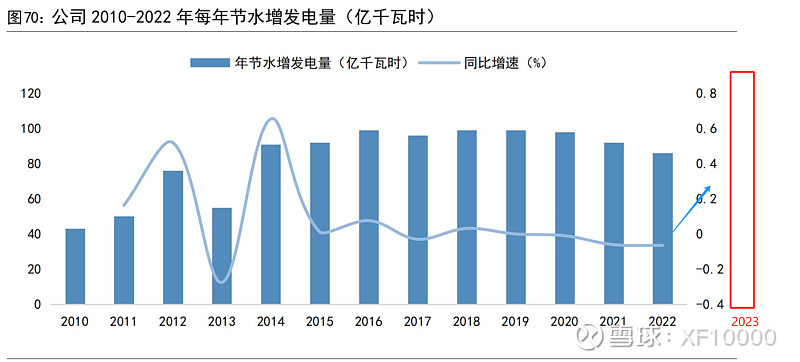

公司形成了调度世界最大清洁能源走廊的核心能力,已建成世界水电企业规模最大、功能最全的水情遥测系统,比如2022年流域梯级电站汛期水情24小时预报精度就达到95.8%。从“四库联调”升级为“六库联调”后,非常有利于形成水库群梯级效应,熨平来水波动进而增加发电量。2023年梯级电站全年节水增发电量已经提升到 121.3 亿千瓦时,远高于2022年的85.98亿千瓦时。

资料来源:国信证券研报

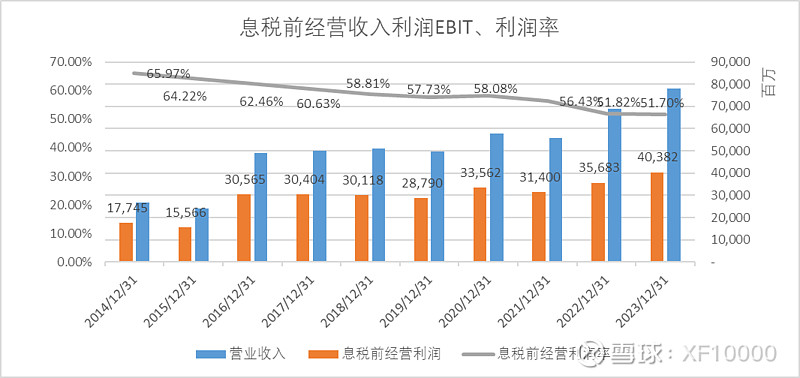

随着乌白的收购,营收又上了一个台阶。营业利润率受到来水影响,近两年都偏低。

(2022年数据已做调整,下同)

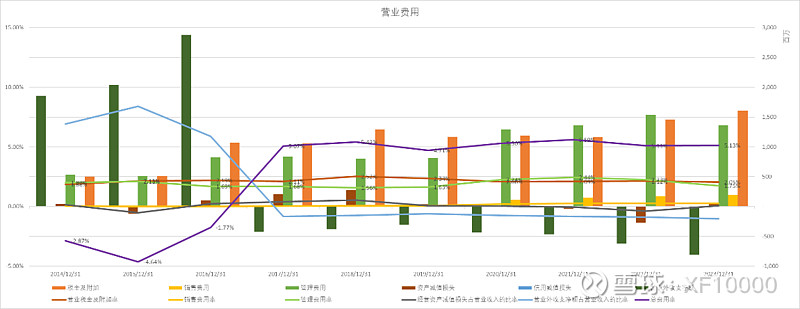

营业费用率基本平稳:

1.2 水电便宜,电价大概只有向上,没有向下的空间了

资料来源:国信证券研报

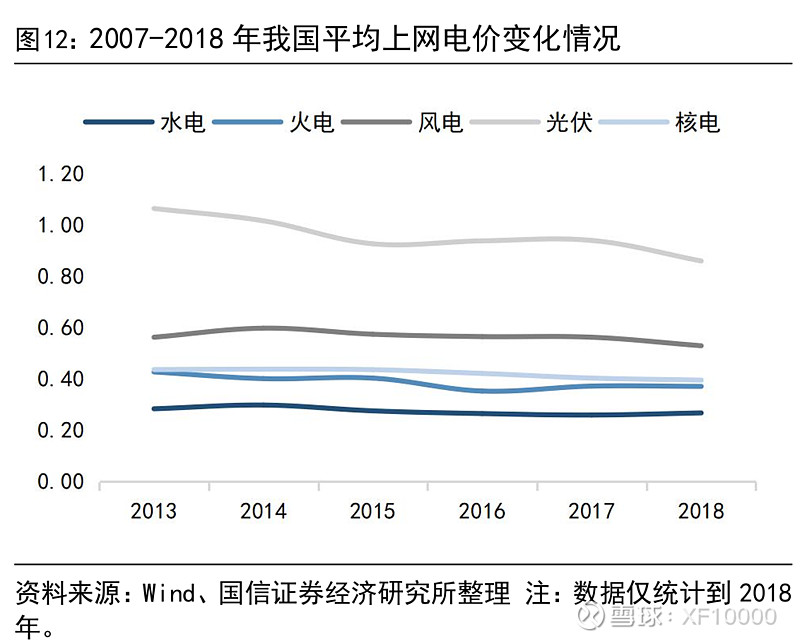

从成本角度,火电的上游煤炭价格、风电和光伏等新能源的上游硅料、金属等原材料价格均会受到宏观经济走势影响,而水电无燃料成本,变动成本极小。

新纳入的乌白电站主要给两广地区和华东地区供电,售电价格一般较高。

资料来源:《长江电力价值手册》

另外市场电占比在逐步提升,也会提高平均售电价格。2023年的市场化交易的总电量同比增长了17.34%(与2022调整后数据对比)

资料来源:长江电力2023年度报告

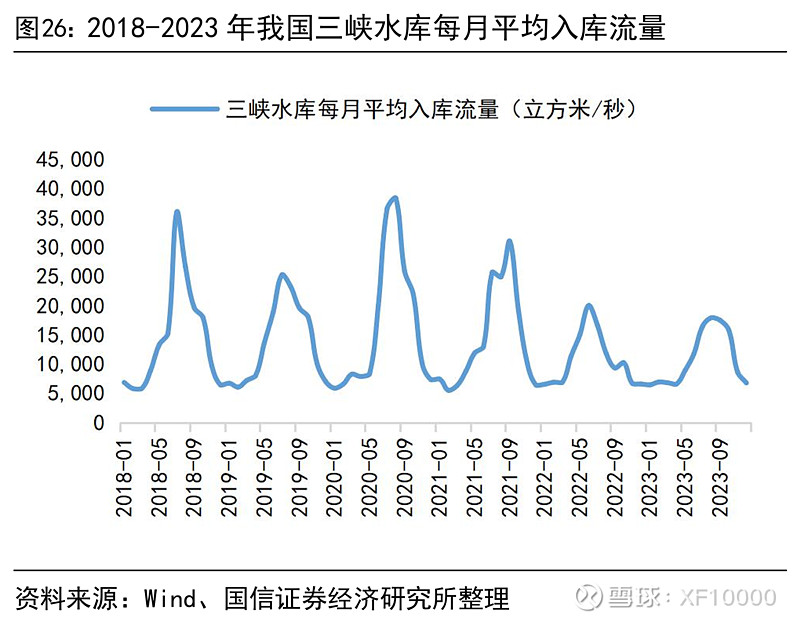

1.3 过去两年长江来水偏枯,未来回归均值是可期待的

过去两年发电机组利用小时数只有3800-4000小时左右,远低于过去十年的均值4406小时。可以期望未来几年的利用小时数均值向该值靠近。

资料来源:国信证券研报

1.4 扩机增容,未来水电尚有增长:

虽然未来没有新建电站的计划,但公司的挖潜增效扎实推进。溪洛渡、向家坝水电站机组装机容量调整取得实质性突破:向家坝水电站扩机项目取得国家相关部委支持意见,葛洲坝水电站扩机项目积极推进前期研究工作。目前的扩容计划已有390万千瓦。也就是现有资产带来的回报依然有缓慢提升的空间。

1.5 新业务情况:

公司2023年年度研发投入达20.68亿元,比上一年的6.74亿元增加了206%。虽然董秘还没回答为什么没有在财报里区分资本化和费用化部分,以及钱都花在哪里,但姑且先相信管理层没有乱搞,钱都是花在“积极筹划‘水风光储一体化‘项目开发“,“推动公司由传统电力生产企业向全球领先的创新型清洁能源企业转型”上吧。这些投资未来会给公司带来新的增量。

例如公司重点新业务方向之一的抽蓄电站,按照2021年5月《关于进一步完善抽水蓄能价格形成机制的意见》(633号文)明确的抽蓄电站两部制价格形成机制及回收渠道,在两部制电价下,抽水蓄能通过电量电价获取的收益有限,容量电费是其最主要的收入来源;容量电价部分保证抽水蓄能项目6.5%的资本金内部收益率。这个6.5%不高,但是也能在高于相关资本成本的情况下为股东带来正向收益。

2 对外投资

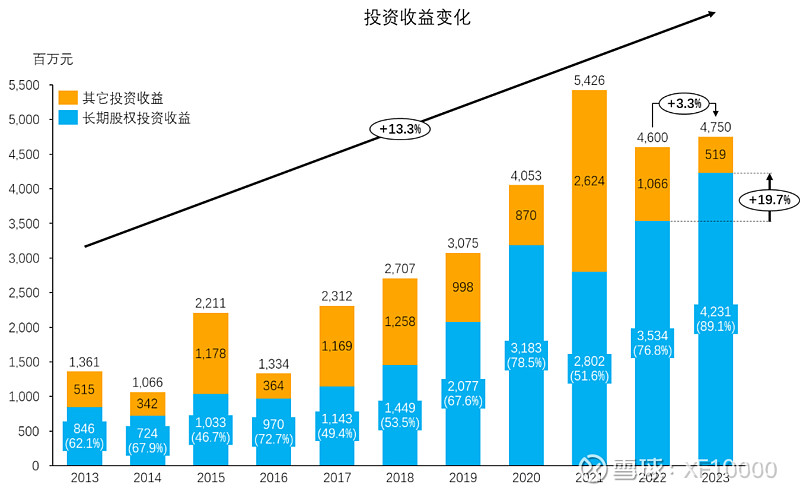

2.1. 公司的对外投资收益在净利润中占比近三年达到了20%/16%/16%,是非常重要的利润来源。

2.2 长期股权投资收益已成为对外投资的收益主力

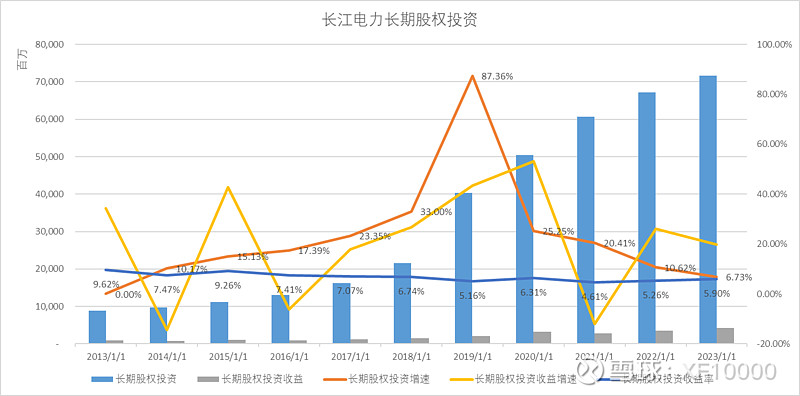

总的投资收益在过去10年的复合增长率达到13.3%,但过去一年已经下降到3.3%。而长期股权投资收益增速远高于其它,在总的投资收益中的占比逐步提升到了2023年的89%。

过去5年股权投资的收益率基本在5%-6%左右,而投资额的增速在下降趋势中,未来对外做长期股权投资的强度估计会继续下降。

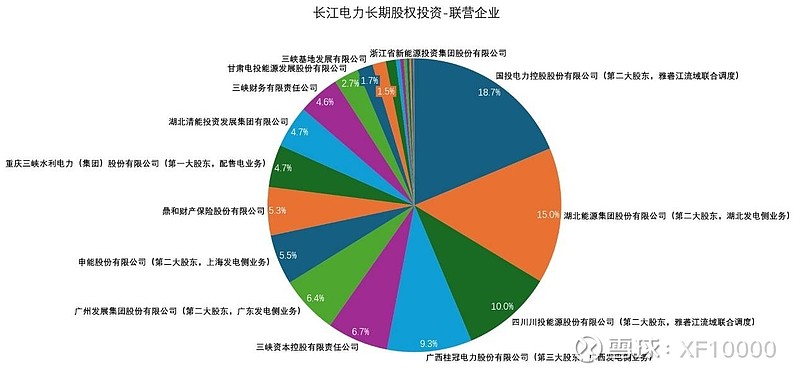

公司做长期股权投资的公司绝大多数与水电主营业务有关。

数据来源:公司年报

前8大被投资公司的ROE均值在8%左右。如果能减少不良投资,或者现在的不良投资能够提升其贡献,让总投资收益能够逐步向该均值靠拢,长电的投资收益将会继续获得增长。假设2024年投资收益率能达到6.5%,则长期股权投资收益将会由接近10%的增长,从而带动整体投资收益也获得类似增长。

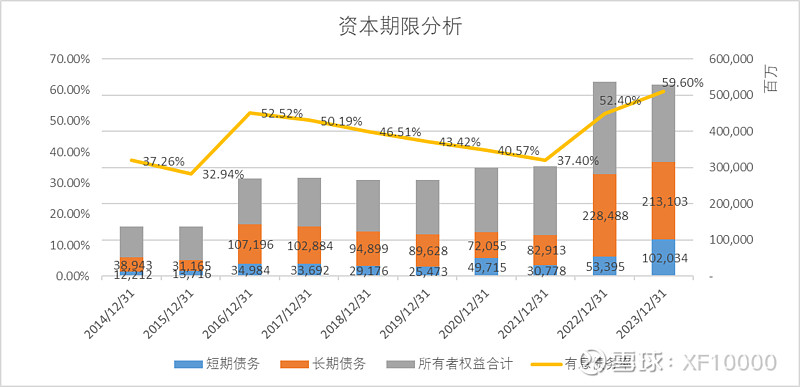

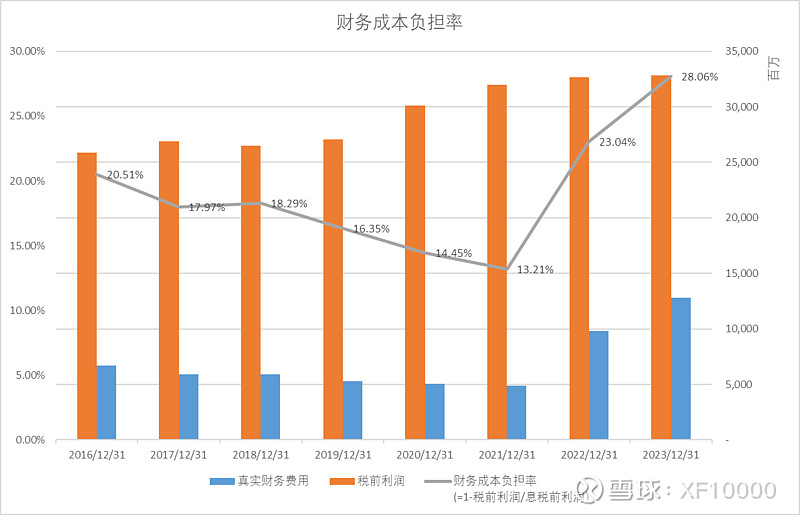

3 债务成本下降

公司常年维持国内AAA级和穆迪A1级、惠誉A+级国际信用评级,融资成本近年呈现显著下行趋势。2022年公司新增债券成本为2.89%。2024年3月13日则面向专业投资者公开发行科技创新公司债券(第一期),发行规模20亿元,期限为10年,票面利率为2.7%,进一步下降。

管理层在年报里明确“未来,公司将进一步发挥信用优势,利用各种融资工具和渠道,优化债务结构,降低资金成本。”在当前低利率的情况下,可以预计公司的债务成本将会进一步下降。这样在当前杠杆下,能为股东带来更多的回报。

4 估值故事逻辑

4.1 我国优质水电资源,特别是长江干流上的水电资源基本已经开发完成,公司可见未来的增长将不会再有过往收购新水电站带来的那种跃升,更多的是来自于六库联调、来水回归历史均值以及电价的逐步上调。预计长期将会保持当前无风险利率1.5%左右的年化增速(当前十年国债收益率为2.33%左右,我国的国家违约息差在0.77%左右,2.33%-0.77%=1.56%)。

4.2 其它业务的收入在公司持续投入的情况下预计会得到高于水电业务的增速。假定其未来五年与2023年一样保持个位数增速,并逐步下降到1.5%左右。

4.3 随着来水回归历史均值,运营利润率预计也将会同步回归到56%-60%的水平。

4.4 销售费、管理费用率预计会保持当前水平,在0.3%和2.0%左右。2023年研发费用暴涨,假设其是投入到其他新业务中并需要持续保持该水平,所以假设研发费用率未来跟2023年保持一致,在1.0%左右。

4.5 随着公司优化债务结构,假设总体负债利率由当前4%左右逐步下降到3%,财务费用率从当前的17%逐步下降到9%。

4.6 投资收益上,假设收益率能够如前所述靠近主要投资公司的ROE,比如达到6.5%,则会让投资收益相比今年增长10%,并逐步回落到1.5%左右。

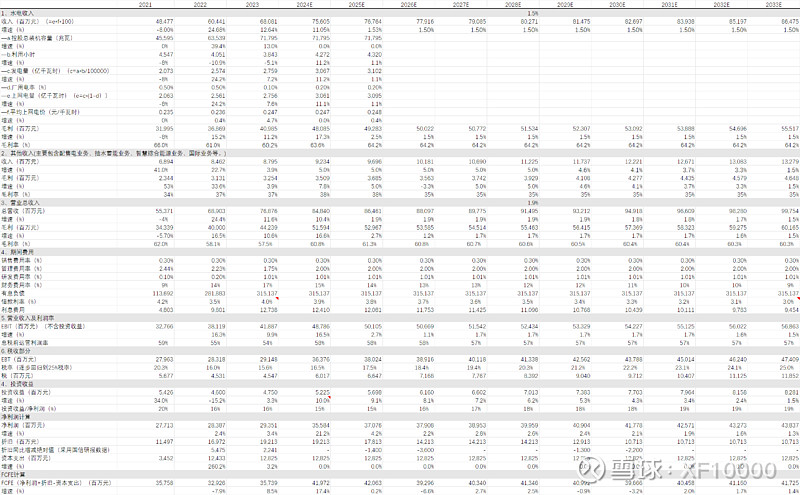

4.7 公司收购乌白电站后,六座电站各自折旧完成年限不一。国信证券研报对此做过分析,推导出未来10年隔年的折旧金额差异。我们直接采用该数据。

4.8 虽然乌白电站收购完成后,水电主业的资本开支应该减少。但考虑到公司后续有“水风光储一体化”项目开发,所以假设资本支出一直保持2023年水平不变。

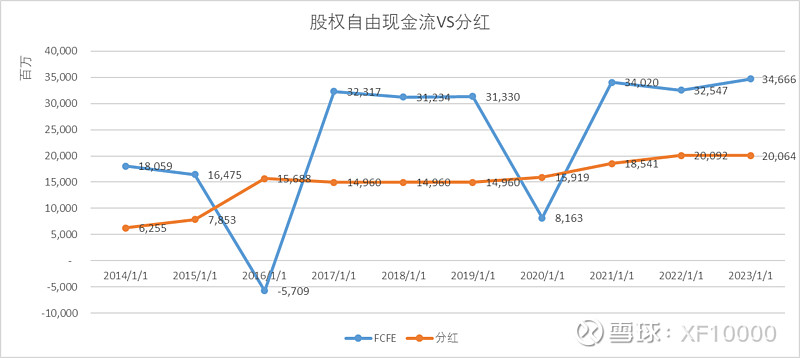

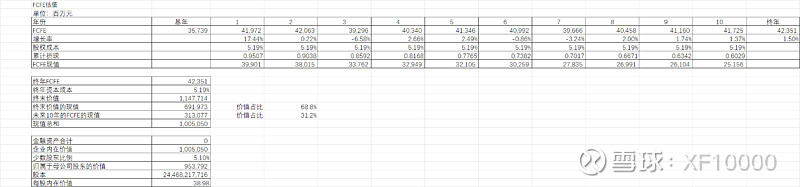

4.9 考虑到投资收益在净利润中占比非常高,而且长江电力自身经营和长期股权投资的绝大多数企业经营都非常稳定,所以采用股权自由现金流FCFE为基础的DCF绝对估值方法来估值。

公司并没有什么原材料成本,跟下游就是供电,周期性营运投入变化就不计入了;目前低利率的情况下,管理层有意愿更好地优化资本结构,以低息债务替换原有的高息债务;即使不借新债而直接归还现有高息债务对公司的价值也影响不大(毕竟在低利率情况下,股权成本快要接近高息债务的利率了)我们也就不考虑债务变化给FCFE带来的变化。所以在计算FCFE时,只把净利润加回折旧后再减去资本开支(基本就是巴菲特的owner’s earnings)。按这个计算方法得到过去几年的FCFE基本平稳上升(除了2020并购秘鲁公司产生了大额资本支出):

从以上假设,推出未来10年的FCFE如下表:

4.10 FCFE估值参数:

永续增长率:与无风险利率保持一致,1.5%

无风险利率:如上所属,大约在1.5%(当前十年国债收益率为2.33%左右,我国的国家违约息差在0.77%左右,2.33%-0.77%=1.56%)

Beta:达摩达兰汇总的数据给出去年全球绿色可再生能源行业的无杠杆beta为0.61,按照当前有息负债、股权市值以及边际税率,由杠杆beta = 无杠杆beta*(1+(1-税率)*(有息负债/股权市值)),推得杠杆beta为0.84

股权风险溢价率ERP:按照达摩达兰每月更新的数据,当前中国股市的风险溢价率约为5.18%。

所以推得股权成本为5.91%。公司的内在价值估算为:

其中未来十年FCFE现值占比35.9%,永续经营自由现金流现值占比64.1%。

5 不同的资本成本对应不同的内在价值估值结果

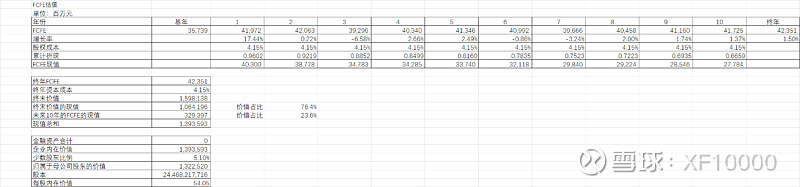

5.1 作为永续经营、营收平稳的水电企业,长江电力的股权收益稳定性接近债券。债券的波动性远低于股权,假设其波动性为沪深300指数的一半,beta设定为0.5,则长江电力的股权成本为4.15%。公司的内在价值估算为:

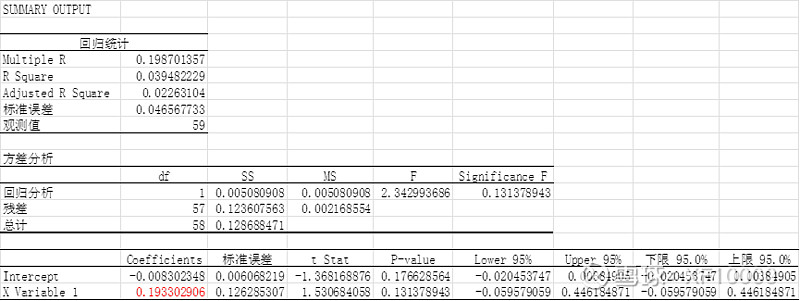

实际上,对长江电力过去60个月的股价变化和沪深300指数的变化做回归,可推得其beta为0.19,远低于上述设定。如果是beta=0.19的话,股权成本为2.60%,略略高于十年国债当前收益率的2.33%。

5.2 如果上述经营假设都不变,以现在的市值6500亿反推,折现率约为7%。也就是以现价买入,长期的回报率在7%左右。

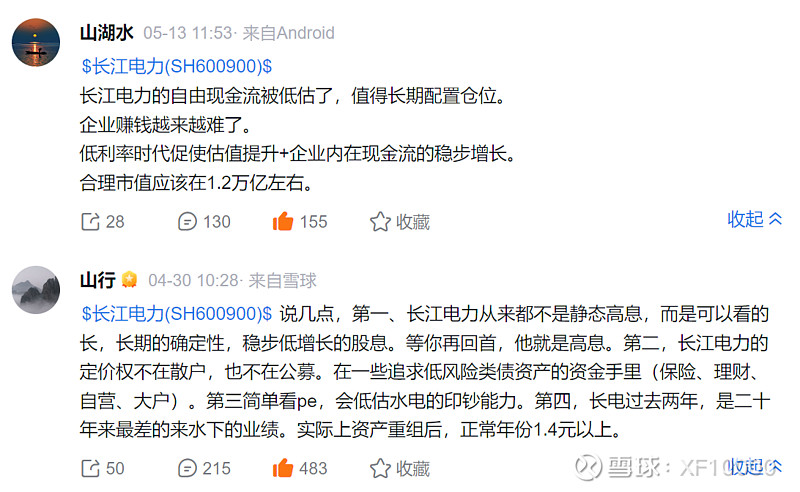

5.3 可以看到,不同的资本成本对于长江电力的内在价值估算影响非常大。引用@山湖水 和@山行 大佬的帖子:有确定性赚钱能力的企业越来越稀缺,具备这一特性的长江电力的定价权在一些追求低风险类债资产的资金手里。

换个角度来看,就是在国债收益率只有2.33%,长电最新债券利率2.7%的今天,长江电力股权有多少的回报率这些低风险偏好资金会买入?

6 以上是我对长江电力的估值故事,请各位看看是不是合理,并多多指教!