我的dcf估算,现价回报率10-12%。

以上也是n多不懂长电不懂水电的人经常闹的笑话。

| 发布于: | 雪球 | 回复:6 | 喜欢:6 |

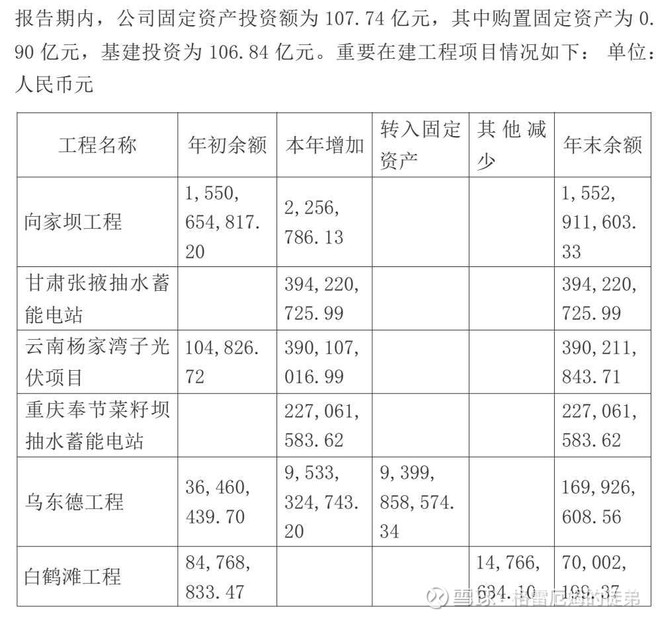

那你问这个问题算是触及到了长电身上那个价值百万的根本问题了,他投出去的这些钱能不能持续创造15%roe的回报?对这个问题的判断就决定了你对他回报率的估计。我的判断,风光跟水电配套轻松超过15%,抽蓄看政策要打个问号,其他的股权投资目前限定在同行业公司,15%也不是问题,但存在管理层乱投资的可能,这正是风险之一。

我有点儿担心它在其它业务上需要做投资,比如抽蓄、风光、国际业务之类,所以就没敢在后面压缩它的资本开支,保留了2023年的水平。2020年那一笔支出真是有点儿吓人的。