前两天发文对中国船舶2023年的营收做了一个简单预测,估计很多船友都很好奇2023年的利润会有多少,是否能够实现扣非净利润转正,那我今天就来斗胆对利润做一下预测。

计算营收一般无非就是算两个参数,一个单价和一个销量,相对而言还稍微好算一些;但是要想把利润计算出来难度系数就上了一个台阶,计算利润的重点在于对成本费用的准确测算,而影响成本的因素有太多,计算过程中参数的一点点变动对最终利润的计算结果都会有不小影响。所以我这次发文主要目的不是在于要把利润预测地多么准确,主要是想分享一下我对造船成本归集过程和驱动因素、以及最终反映到利润上的过程的一点思考和想法。

还是从两个角度进行预测计算:一是从细节的造船成本构成考虑,通过财报的分类将中国船舶的修造船成本分解为各个大类成本项目,然后再逐个具体分析每个大类成本项目的驱动因素,通过考虑成本驱动因素的变化情况来测算成本,扣除各种费用后得到利润;二是从公司整体考虑,引入“成本系数”结合公司的造船完工量(载重吨DWT计)对造船成本进行计算,扣除各种费用后得到利润。两种计算方法也可以用来互相交叉验证。

一)从成本构成考虑:

首先来对修造船成本构成进行一下分解:

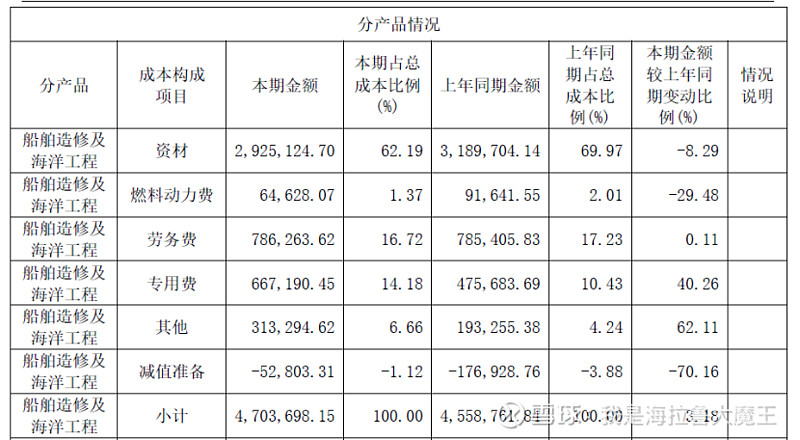

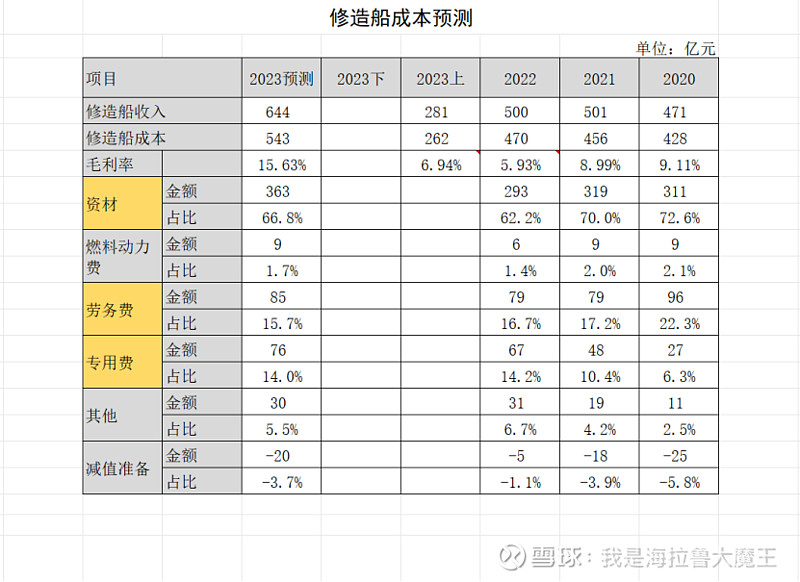

按照中国船舶财报的分类,主营业务成本主要分为:资材、燃料动力费、劳务费、专用费、其他和减值准备几大类。

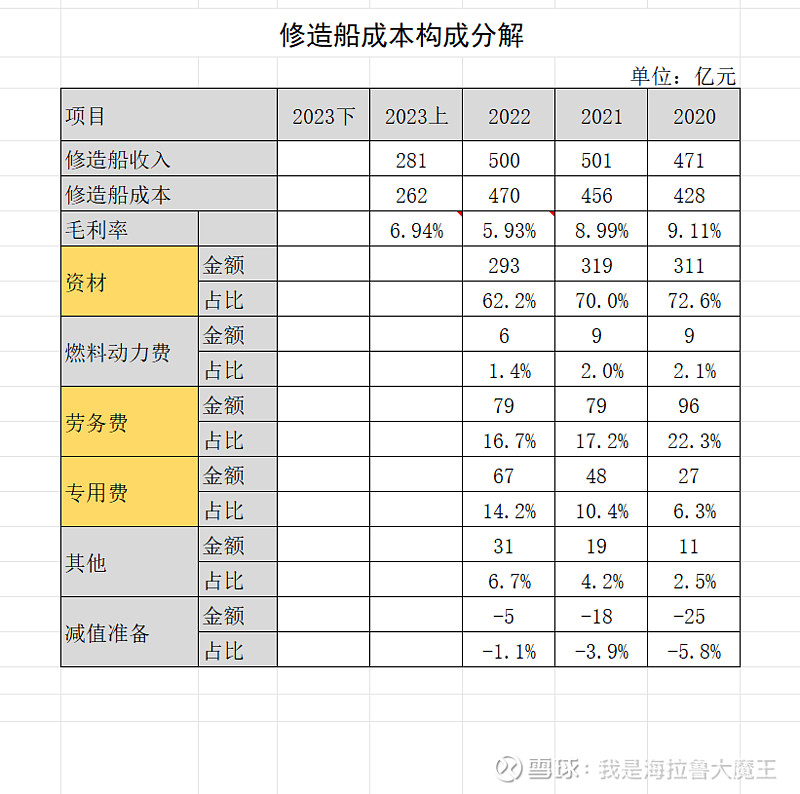

过去几年的成本构成是这样的:

可以看出占大头的是资材(60%~70%)、劳务费(20%左右)和专用费(10%左右)。资材主要有:材料费用(钢材占90%、焊接及涂装材料等占10%)、配套设备费用(轮机、电气和舾装设备等)以及固定资产折旧费用;劳务费就是人工费;专用费也就是生产专用费,包括设计费、船检费、出口船佣金、保险费等。

接着我们来对这三大类成本进行驱动因素分析:

1.资材成本驱动因素分析

1)材料费用

根据我从网上查找到的资料显示,一般材料费用中钢材占90%、焊接及涂装材料等占10%,所以我们重点分析钢材费用。

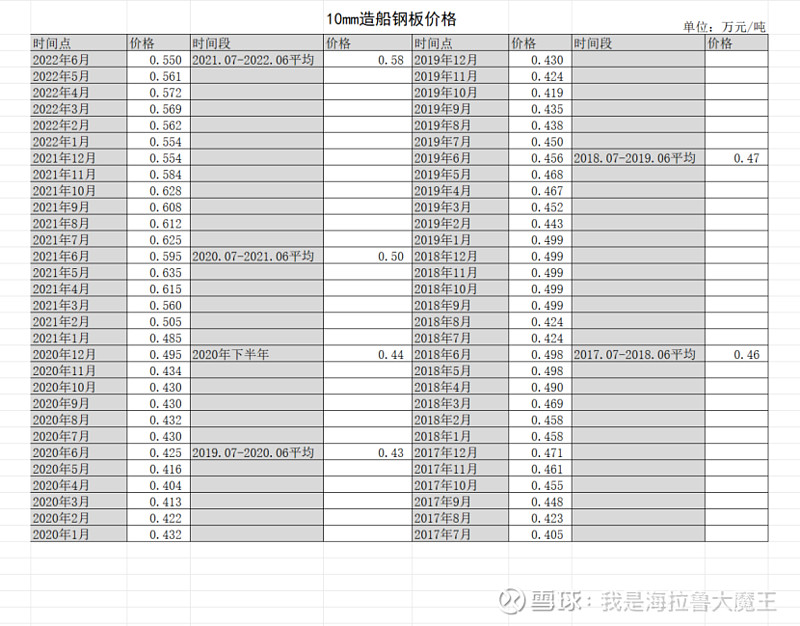

造船需要使用专用的造船钢板,船舶体型越大使用的造船钢板就会越厚,一般大型船舶使用8mm造船钢板,超大型船舶使用10mm造船钢板。

之前说过船舶从下单到交付的制造工期一般在2年半,中国船舶在收入和成本确认上大部分采用时点法,也就是在一艘船交付时才一次性确认全部收入和成本。所以船厂从接到一笔订单开始就需要进行采购备货,这些材料要到2年半后交付时才确认为成本,那么当年的钢材费用大概对应的就是2年半前的钢材价格。即“钢材费用=消耗量×钢材价格(2年半前)”。

下面是2017—2022年的10mm造船钢板价格统计表。

然后考虑怎么计算钢材的消耗量,我在网上找到一篇造船成本简单估算法的文章,给出的计算公式是“钢材消耗量=满载排水量×满载钢耗系数”。

这里的满载排水量指的是空船排水量加上载重吨,计算公式是“满载排水量=载重吨×1.3”;然后满载钢耗系数一般取值0.25。最终得到“钢材消耗量=载重吨×1.3×0.25”。

这样我们就可以计算钢材费用了。

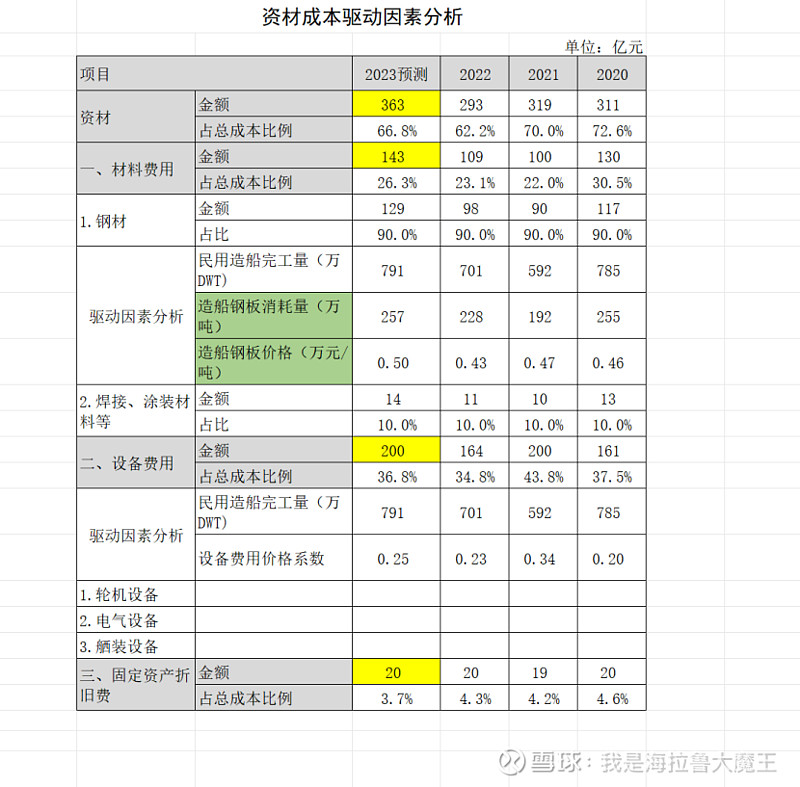

2020年造船完工量为785万DWT,造船钢板消耗量=785×1.3×0.25=255万吨,对应2年半前(即2017.07-2018.06)的造船钢板平均价格为0.46万元/吨,计算得出2020年钢材费用=255×0.46=117亿元,材料费用=117÷90%=130亿元,占总成本比例为30.5%。

同样计算原理可以算出2021年钢材费用为90亿元;材料费用为100亿元,占总成本比例为22%。2022年钢材费用为98亿元;材料费用为109亿元,占总成本比例为23.1%。这个成本占比符合材料在造船成本中占20%~30%的一般印象。

接着预估2023年的材料费用。我统计的2023年造船完工量为791万DWT,造船钢板消耗量=791×1.3×0.25=257万吨,对应2年半前(即2020.07-2021.06)的造船钢板平均价格为0.5万元/吨,计算得出2023年钢材费用=257×0.5=129亿元,材料费用=129÷90%=143亿元。

这里重点来了,如何确定2023年材料费用占总成本的比例。我的思路是这样的,通过比较钢材价格的变化来确定占比的变化。2023年成本中的钢材价格为0.5万元/吨,2022年成本中的钢材价格为0.43万元/吨,2023年较前一年涨幅为16%,因为钢材占总成本比例大致在20%,所以在假定其他成本的单价不变情况下,钢材涨价对材料费用占总成本比例的影响额就会是增加=16%×20%=3.2%。则2023年材料费用占总成本的比例会较2022年的比例增加3.2%,等于23.1%+3.2%=26.3%。于是2023年的修造船总成本=143÷26.3%=543亿元。

2)设备费用

引入“设备费用价格系数”来考察设备费用与载重吨计完工量的相关程度,计算公式为“设备费用=完工量(修正万吨计)×设备费用价格系数”。通过计算得出2020年设备费用价格系数=161÷785=0.20;2021年系数为0.34;2022年系数为0.23,感觉相关程度不算很高。假设2023年的设备费用为200亿元,则价格系数=200÷791=0.25。

3)固定资产折旧费用

即造修船的生产设施每年的折旧费用,2020年为20亿元,2021年为19亿元,2022年为20亿元,在没有大规模新增产能、新建船坞的背景下,每年折旧费都稳定维持在20亿元左右,合理预计2023年折旧费为20亿元。

综合下来,2023年中国船舶的资材成本=143+200+20=363亿元。

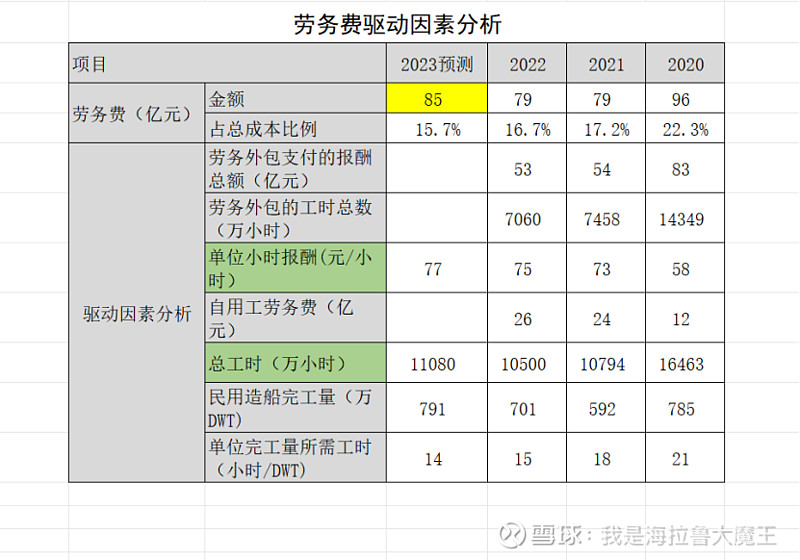

2.劳务费驱动因素分析

劳务费顾名思义就是给造修船的劳务工人支付的工资报酬,驱动因素就是单位小时报酬和总工时。

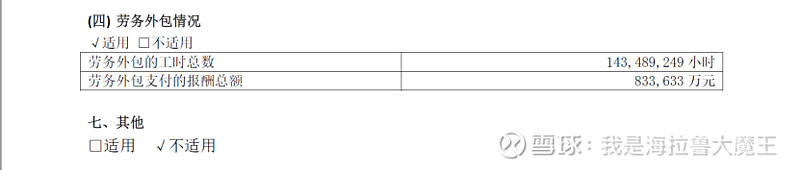

根据中国船舶财报公布的数据,我们可以得知劳务费大部分都是通过劳务外包形式支付的。2020年劳务费总计96亿元,其中83亿元为劳务外包,劳务外包工时为14349万小时,单位小时报酬=833633÷14349=58元/小时。假设剩余自用劳务工的工资水平一样,则总工时=956400÷58=16463万小时。造船完工量为785万DWT,单位完工量所需工时=16463÷785=21小时/DWT。

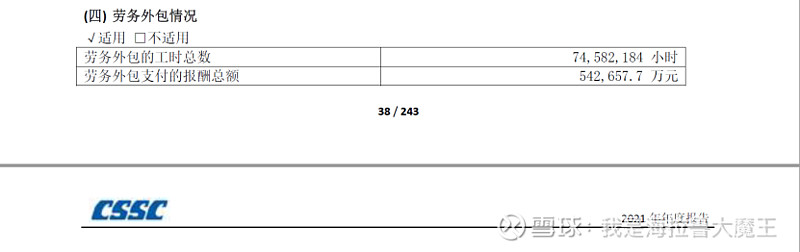

2021年劳务费总计79亿元,其中54亿元为劳务外包,劳务外包工时为7458万小时,单位小时报酬=542658÷7458=73元/小时,工资水平相较前一年上涨不少。假设剩余自用劳务工的工资水平一样,则总工时=785400÷73=10794万小时。造船完工量为592万DWT,单位完工量所需工时=10794÷592=18小时/DWT,可以看出造船效率也在提高。

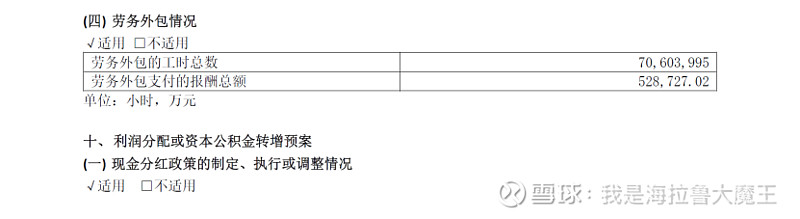

2022年劳务费总计79亿元,其中53亿元为劳务外包,劳务外包工时为7060万小时,单位小时报酬=528727÷7060=75元/小时,工资水平继续有小幅上涨。假设剩余自用劳务工的工资水平一样,则总工时=786300÷75=10500万小时。造船完工量为701万DWT,单位完工量所需工时=10500÷701=15小时/DWT,造船效率持续在提高。

我们接着预估2023年的劳务费用。根据中国船协公布数据显示,2023年中国造船产能利用监测指数(CCI)一直在提升,截至三季度已达到878点,创近年来新高。假设中国船舶2023年的造船单位完工量所需工时较2022年的15小时/DWT仍有所提升,达到14小时/DWT,则总工时=791×14=11080万小时。单位小时报酬较2022年的75元/小时略微提升至77元/小时,则2023年劳务费用=11080×77÷10000=85亿元。

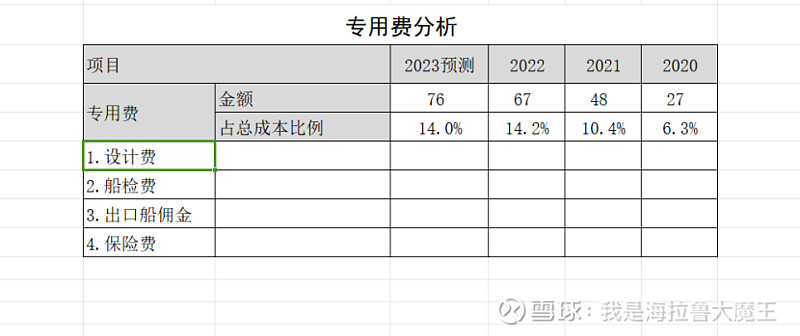

3.专用费分析

专用费也就是生产专用费,包括设计费、船检费、出口船佣金、保险费等,生产专用费因为太多太杂,无法进行太细致的驱动因素分析,只能参考历年来的专用费占总成本比例来预估2023年的专用费金额。

2020年专用费为27亿元,占总成本比例为6.3%;2021年专用费为48亿元,占总成本比例为10.4%;2022年专用费为67亿元,占总成本比例为14.2%。可以看出金额和占比每年都在增长。个人觉得可能是因为对设计费的投入增加而导致的。预估2023年专用费继续增长至76亿元,占总成本比例为14%,与2022年相当。

4.成本总结分析

经过上述各类成本的驱动因素分析(尤其是重点分析材料费用及其占比),我们算出资材成本为363亿元,劳务费为85亿元,专用费为76亿元,然后其他几个小项成本情况为燃料动力费9亿元,其他费用30亿元,减值准备-20亿元,合计修造船总成本543亿元,2023年修造船的毛利率可以达到15.63%。

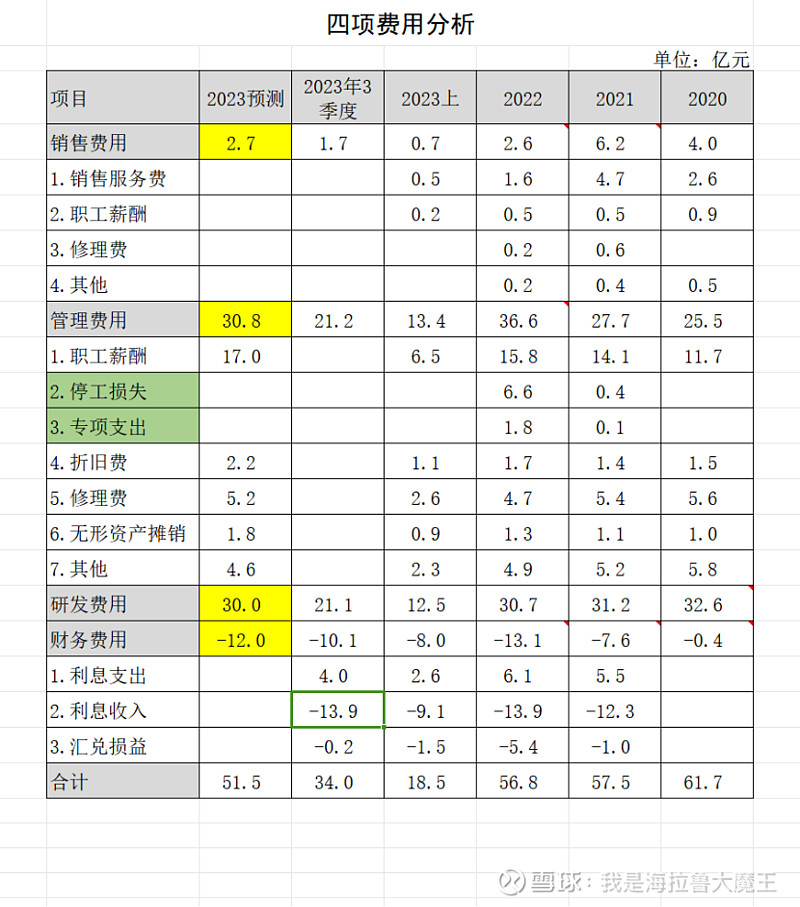

5.四项费用分析

四项费用分别为销售费用、管理费用、研发费用和财务费用。

1)销售费用

2020年4亿元;2021年6.2亿元,较上年有增加,年报解释主要是当年完工交付船舶较上年度有所增加,相应计提的船舶保修费金额同比增加;2022年2.6亿元,较上年有减少,年报解释主要是本期计提的完工船舶保修费金额较小以及质保期满冲回多计提的保修费金额较大所致;2023年截至3季度为1.7亿元,预估全年2.7亿元。

2)管理费用

2020年25.5亿元;2021年27.7亿元;2022年36.6亿元,较上年增加较多,年报解释主要是停工损失及专项支出金额较大所致,2022年当时主要几个船厂因所在地上海的封城停工一段时间,剔除停工损失后的管理费用是28.3亿元;2023年截至3季度为21.2亿元,预估全年30.8亿元。

3)研发费用

2020年32.6亿元;2021年31.2亿元;2022年30.7亿元,每年基本都在30亿多一点;2023年截至3季度为21.1亿元,预估全年30亿元。

4)财务费用

2020年-0.4亿元;2021年-7.6亿元;2022年-13.1亿元,这几年财务费用为负数主要是因为收的利息收入比较多;2023年截至3季度为-10.1亿元,预估全年-12亿元。

6.利润预测

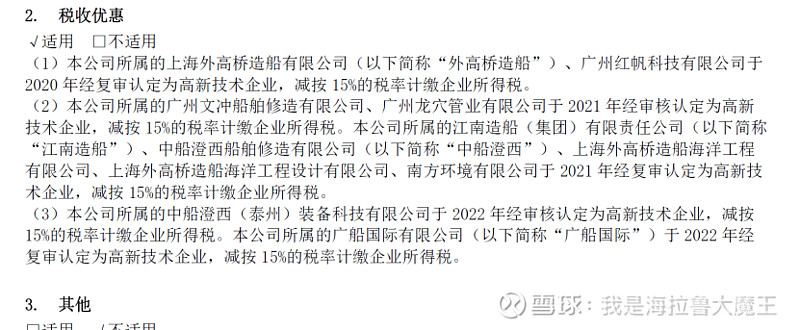

最主要的修造船成本和四项费用预估出来后基本就能知道有多少利润了。其他的利润表项目,如机电设备和其他业务的毛利、税金附加、减值损失、公允价值变动损益、投资收益、其他收益、营业外收入金额都较小,参考2023年上半年以及3季度财报的数据进行估算。中国船舶的四大船厂因为都属于高新技术企业,减按15%的税率计缴企业所得税,所以所得税费用按照利润总额×15%计算。

最终计算出净利润为40.9亿元,扣除29.9亿元的非经常性损益后的净利润(大家比较关心的扣非净利润)为11亿元,实现了扣非转正。

二)从公司整体考虑:

假定中国船舶造船成本整体上为变动成本,各个大类成本项目单价的变化则反映在成本系数上,设立计算公式为“造船成本(亿元)=完工量(修正万吨计)×成本系数”。

中国船舶2022年造船成本为454亿元,2022年载重吨计完工量为700万DWT,通过公式可以计算出2022年的成本系数=454÷700=0.65。

中国船舶2023年上半年造船成本为252亿元,2023年上半年载重吨计完工量为391万DWT,通过公式可以计算出2023年上半年的成本系数=252÷391=0.64,与2022年成本系数相差不大,主要是因为2023年上半年的成本对应着2020年下半年的平均造船钢板价格(0.44万/吨),与2022年成本对应的2019.07-2020.06平均造船钢板价格(0.43万/吨)相差不大。

但到了2021年,造船钢板的价格开始上涨,从前面的造船钢板价格统计表可以看到,2021年6月底已经上涨至0.595元/吨,使得2020.07-2021.06平均造船钢板价格达到0.5万/吨,较前一年的平均价格0.43万元/吨上涨约16%,因为造船钢板占总成本比例大致在20%,所以在假定其他成本的单价不变情况下,造船钢板涨价对成本系数的影响额就会是增加=16%×20%=3.2%,影响后的2023年成本系数=2022年成本系数×(1+3.2%)=0.65×(1+3.2%)=0.67。则2023年造船成本=791×0.67=530亿元,造船毛利率达到16.4%。

四项费用及利润表其他项目的估算与方法一保持一致。最终计算出净利润为44.6亿元,扣除29.9亿元的非经常性损益后的净利润(大家比较关心的扣非净利润)为14.7亿元,同样可以实现扣非转正。

三)总结

无论是方法一(成本构成角度),还是方法二(整体考虑角度),我计算出来的数字都表明中国船舶2023年能够实现扣非净利润转正,当然是要在管理层不对报表使用一些调节手段(例如大额计提减值等)的前提下。比起净利润我更关心的一个指标是造船毛利率,这是能充分反映中国船舶核心资产和主营业务盈利能力的一个指标,在两种计算方法下,毛利率都达到了15%以上,这还是中国船舶集团自重组以来的首次,能够有力的证明目前中国造船行业正处于景气上行阶段。

随着后续更高单价的船舶交付,中国船舶的毛利率还会不断提高,利润也会越来越好看,相信未来一段时间内中国船舶在赚钱的同时也能给我们这些投资者带来丰厚的回报。$中国船舶(SH600150)$