第14篇后视镜系列,直接定调价值毁灭者——中国建筑。看到雪球太多“价值投资者”买入中国建筑了(该公司市盈率一直很低),这里想稍微写一篇中建的回测数据给看得懂的人。

中国建筑集团有限公司,简称中国建筑,正式组建于1982年,其前身为原国家建工总局,是为数不多的不占有大量的国家投资,不占有国家的自然资源和经营专利,以从事完全竞争性的建筑业和地产业为核心业务而发展壮大起来的国有重要骨干企业。

回测数据:2010年12月31日买入100股中建的股票成本342元(2010年12月31日收盘价3.42元)。截止2020年5月22日的收盘价5.01元。期间分红派息如下:

总分红142.72元,目前市值501元。

不考虑分红的复利再投资的情况下,10年收益 (501+142.72)/342=1.88倍

年化收益率大约10.11%。跑输各类白酒股,价值消费股。

简单的原因如下:

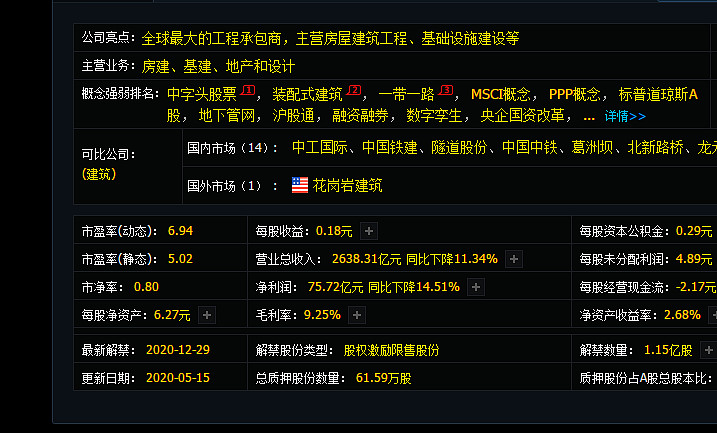

1、该类企业、行业毛利率,净利率极低。赚的是辛苦钱。ROE看起来很不错,其实是高杠杆起的作用。一旦行业恶化,营业收入无法提升,业绩就会变脸。同时极低的毛利率、净利率代表企业的产品或者服务同质化严重,无议价权。

2、 现金流不太稳定。高负债率,高应收账款。此处不再延伸了,看了财务报表真是触目惊心。

3、高度依赖地产(中海地产),基建部分有很多3P项目,坑很多。

4、2019年研发费用172.90亿新高。高额的研发费用,无法提升企业的毛利率。这类垫脚成本花的真冤枉。

5、融资派现比0.7,总分红436亿元,总融资651亿元。远远不如贵州茅台33,格力电器10(未计算至2020年的要派发的部分)。优秀的企业基因很多都是是投入的少,产出的多。往期文章链接:《派现融资角度看贵州茅台为什么是股王》

部分北上资金牛股明细如下:

6、还有很多原因不再赘述。

最后简单总结下:该行业比较苦逼,赚的是辛苦钱。上游下游资源、资金均被挤占、无议价能力。毛利净利率低,行业同质化严重。

PS:本人曾在中国建筑下属某边缘设计院工作过,很感恩中建。这家企业承担了很多社会责任。很多项目不赚钱,赚的是情怀。

从投资学的角度上说,买入中国建筑长期不会亏。但是收益率会远远跑低海天味业,贵州茅台,五粮液等。市场长期总是有效的,聪明的资金已经用脚投票了。投资不是F10,看看市盈率就行了。极少有牛股市盈率是10倍以下的。

本人未持有任意基建股。

后视镜往期文章:

后视镜系列13:山西汾酒创历史新高。十年前买入100股山西汾酒,现在值多少