昨日,银保监会下发《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》(以下简称《调整评估利率通知》),市场反应很强烈,大家都觉得这是非常大的一件事。

这出乎我们的意料,我们原本只是想当做一个消息类新闻推送。但是我们的留言区,讨论群和咨询电话都很热烈。这让我们觉得有必要将一些集中的大家普遍关心的问题做一个统一回答。

第一个问题,昨日银保监会下发《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》(以下简称《调整评估利率通知》)《调整评估利率通知》里面提到的责任准备金评估是法定准备金还是会计准备金?或者还是偿付能力准备金?

我们的理解:

目前对外披露报告方面主要执行的会计准备金(财务报告)和偿付能力准备金(偿付能力报告),二者的主要区别是剩余边际在会计里面认为是准备金,在偿付能力里面则不被认可为负债。

法定目前还保留,主要是寿险部作为监测和定价使用,对外披露的报告里面几乎没有法定准备金了。

昨天保监会这个文件,肯定不涉及偿付能力,因为如果涉及的话,会有相应的对偿二代编报规则修改的表述。

同时我们倾向于也不涉及会计准备金,因为会计准备金的评估利率也有相应制度《中国保监会关于优化保险合同负债评估所适用折现率曲线有关事项的通知》进行规定,本通知同样没有对分歧地方进行解释。

因此,我们判断,应该只适用于法定责任准备金的评估。

事实上,《调整评估利率通知》属于对2013年《中国保监会关于普通型人身保险费率政策改革有关事项的通知》的修订,而2013年《文件》其实已经明确法定评估利率隶属于人身保险费率政策改革配套措施,从这个逻辑上讲,调整的评估利率实际上就是对法定评估利率的调整。

第二个问题,大家比较关心的,尤其是券商研究员们比较关心的是对保险公司的影响?企业成本是否真的增加?上市公司估值是否降低?昨天《通知》出台之后,好多媒体、公众号、大V几乎一致认为将增加险企的成本1200亿。

我们的理解:

第一,事实上,如第一个问题所示,如果《通知》只是对法定准备金评估利率调整的话,则对目前的财报和偿报几乎没有直接影响。

第二,间接影响可能会有,比如大概率不会再批预定利率较高的产品,这可能会形成与其他行业理财品的竞争劣势,尤其是在银保渠道方面(呵呵,加上前两天“特急”的银保渠道管理办法,银保渠道最近有点压力山大啊!)。

再比如由于提高法定责任准备金而影响分红等等。这些影响首先会体现在保险公司的销售策略、定价策略等上面,并最终影响保险公司的业绩。但是对于上市险企而言其实影响应该较小,因为本身他们卖的预订利率为4.025%产品就不多。

第三,退一步说,提高责任准备金和提高成本应该还是两个概念。我们可能更需要弄清的是准备金的本质。准备金本身不是成本的事实计算,而只是对未来风险的一个估计。

如果风险没有初始估计那么大,准备金不会像费用或者赔款或者给付金一样真的变成成本,它还会变成利润。

正是由于这个原因,偿二代不将剩余边际确认为认可负债。同样是这个原因,大家现在形容寿险的盈利模式为剩余边际摊销。

其实利润也好,内含价值也好,剩余边际也好,这些利润类的指标究竟变好还是变坏,我们要观察市场是否真的有了实质性的改变?

即险资的投资收益率是否会有趋势性的下降?

保费增速是否会有趋势性的下降?

死亡发生率风险、死亡巨灾风险、长寿风险、疾病发生率风险、医疗及健康赔付损失率风险、费用风险、退保风险等风险因素是否有了趋势性的提高?

将评估利率由4.025%降至3.5%,是因为监管发现成本少估计了很多吗?显然不是这样的。监管应该是觉得这里面蕴含着风险,需要在定价时就事先考虑到。

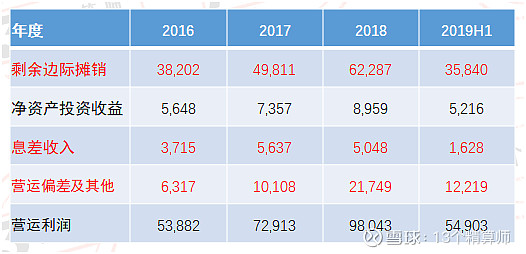

事实上,中国保险业在过去几年定价也一直很保守的,一个佐证就是各种的有利偏差,以平安寿险过去几年的利源结构为例,如表1所示。

表1 2016-2019年度平安寿险利源结构分布状况

如果我们可观察到的影响寿险行业的宏观、中观、微观因素都没有实质性的变化,那么上市险企始终具有好的投资价值。

第三个问题,既然险企的经营环境没有趋势性恶化,我们为什么要提高法定评估利率呢?

我们的理解:

其实提高评估利率也好,年初叫停预订利率4.025%产品也好,都是为了防止利差损。

这恐怕是年初监管掌握的2018年行业综合投收益率(不是总投资收益率,比那个还要低很多)实在太低所致。

不管怎样,小心驶得万年船,这也许就是金融的审慎性监管本质吧。

第四个问题,降低评估利率是否与鼓励保险公司参与多层次养老保障体系建设相悖?

我们的理解:

当初费率市场化改革出台2013年《中国保监会关于普通型人身保险费率政策改革有关事项的通知》。确实有提到,中国保监会支持保险公司参与多层次养老保障体系建设,对国家政策鼓励发展的养老保险业务实施差别化的准备金评估利率。

2013年8月5日及以后签发的普通型养老年金或保险期间为10年及以上的其它普通型年金保单,保险公司采用的法定责任准备金评估利率可适当上浮,上限为法定评估利率的1.15倍和预定利率的小者。

昨日的《调整评估利率通知》将差别化的1.15倍(4.025/3.5)取消了。事实上,该制度距今已经有6年了。

当时出台费率改革制度有改革的背景(全国上下推改革),现在出台调整制度也有调整制度的背景(严监管、低利率)。鼓励保险公司参与养老保障体系建设不应该以牺牲风险为代价,参与的方式方法和渠道有很多,不应该纠结于这一点。

其实当时这句话就不应该写在上面,制度就是制度,制度本身不用解释原因。

copyright © 2019 Thirteen Actuaries. All Rights Reserved.

往期回顾

☼ “13精”数据库丨

保险数据,说话就能查的到!

“13精”数据库问世,我们致力于成为深度垂直于保险业的WIND

☼ 保费大排名丨

〖2018年保险公司保费大排名〗寿险新单负增长,太保人寿重回前三!大地超越中华联合!-致敬艰难的2018年!

☼ 公司编制丨

破解保险公司经营杠杆难题之二:保险公司总部、分支机构定编多少合适?

开设机构?先想想机构产能达标了么?财险公司机构产能排名榜

☼ 竞争力排名丨

增曾经是万能险,现在是分红险?—2019年一季度寿险公司“13精”综合竞争力排名榜

81家财险公司,谁是利润、规模、风险平衡的NO.1?—2018财险公司“13精”综合竞争力排名榜

☼ 监管评价丨

2018年保险公司经营评价结果,终于来了!—寿险公司评级上升,财险评级下降

SARMRA全榜单来了!2018年多家保险公司风险管理评分下降!多家保险公司未按要求披露!

关注我们

13个精算师

雪球、头条号、微博:13个精算师

邮箱:thirteenactuary@163.com

小编微信号:xxjss13

在看的你,一点很“好看”!