配置就是对不同机会的选择,常说的配置会聚焦在股票类和债券类资产,但对每个人来说,可选机会可能不止它们,还包括房子、黄金,甚至投资实业,比如开一个咖啡馆。如果配置选择的底层逻辑只适用于股票类和债券类资产,那这种方法的普适性与一致性就比较低,因为不可比所以没法选择。我们认为配置还是要解决目标,一般情况下在不同机会上的选择就是为了赚钱,或者说收益率,未来不可期,所以有概率,同时收益率也变成了潜在回报率。

一、选择的周期视角

机会的选择带有时间维度,短期视角与长期视角可能做出完全不同的选择。比如2009年,网吧盛行,我和朋友曾想过开一个。从短期看,可以赚钱,但拉长看,由于电脑普及,网吧的生意会越来越难,甚至遇到疫情,这个生意可能就做不下去了。如果限于股票类和债券类资产的选择,我们也会遇到同样的问题。长期来说,只要国家在不断变强,该国的股票资产的收益率可能会更高,而且当股票资产下跌时,未来的收益率是变高了,而不是变低了。从长期视角选择,投资者可能会选择股票类资产,但从短期看,投资者往往又可能会回避股票类资产。

如上图,我们用Wind资讯中的偏股混合型基金指数代表股票类资产,用中长期纯债型基金指数代表债券类资产。我们会发现债券类资产稳定向上,中间下跌幅度小于股票类资产,当股票类资产剧烈下跌时,债券类资产调整不大或者逆势上涨,这一点或会被阶段性放大,尽管我们也会发现股票类资产的长期走势向上,如上图从2006年1月1日至2022年4月7日,偏股混合型基金指数的涨幅为891.24%,期间中长期纯债型基金指数涨幅为110.73%。但黄色区域内,股票类资产的收益率要显著低于债券类资产,这时是选择债券类资产还是选择股票类资产呢?这种选择就是配置的周期视角。

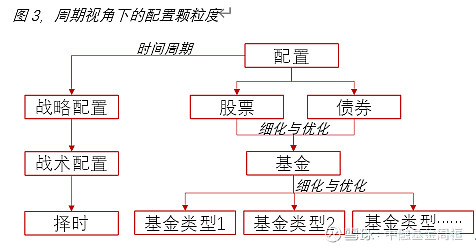

按照时间长短区分,我们认为配置可以分为超长周期的战略资产配置、中短周期的战术资产配置以及极端周期的择时,不同时间维度要解决配置的问题并不一样。战略配置是与投资目标挂钩,战术配置是保证投资者可以在年度上不过度偏离战略配置,根本上也是为了实现投资目标,而小周期的择时难度极大,从效果上很难证明或证伪,更多的是为了稳定情绪。

二、从目标角度看待配置问题

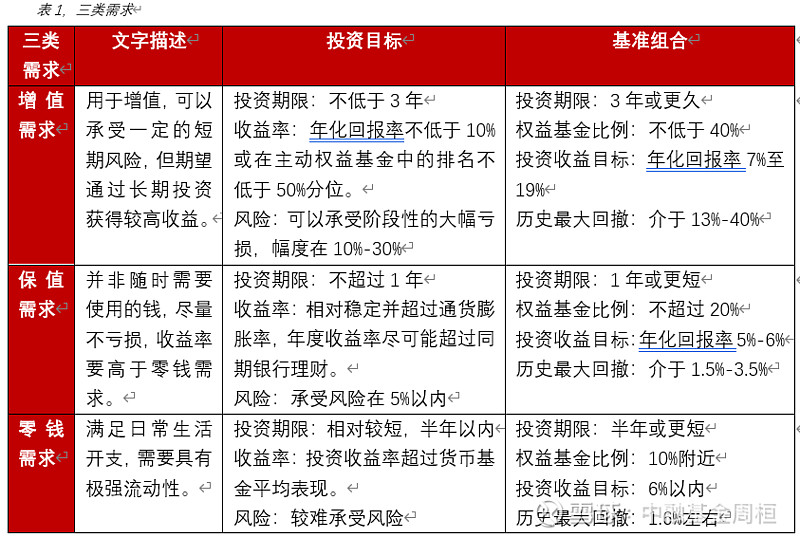

投资者的目标是赚钱,但赚钱是一个模糊的概念,在《投资理财的三个钱包》中我们将投资目标分为增值目标、保值目标和零钱目标,并且从投资期限、收益目标和风险三个维度量化了投资目标。如下表:

对投资者来说,长期目标更为清晰,比如我们想要养老或者卖房,这是一个长期计划,投资期限要数年或者数十年。

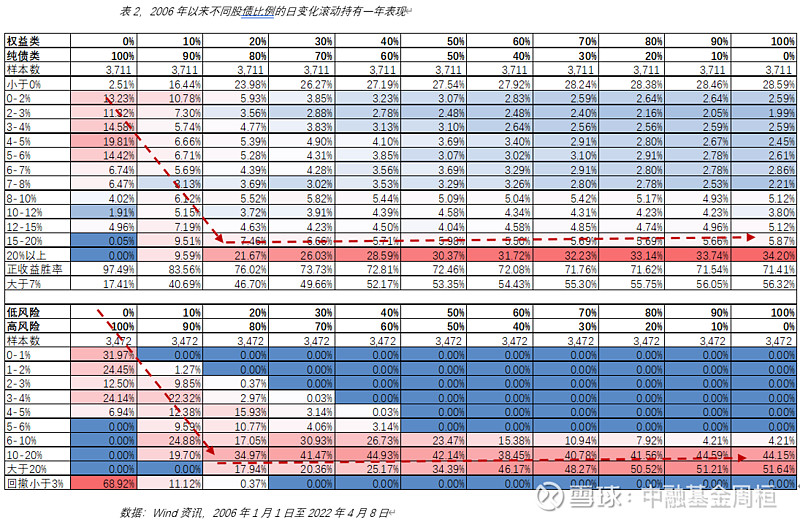

我们用Wind资讯中的偏股混合型基金指数代表股票类资产,用中长期纯债型基金指数代表债券类资产。按照日滚动持有一年,股债比例不断调整,我们会发现:

Ø 随着权益类资产比例增加,收益率会随着权益占比增加而增加。

Ø 最大回撤也会随着权益比例增加而增加。

我们做了两组数据,一组是2006年以来,第二组是2018以来,两者差异是前面的样本数据多、时间长,横跨了中国经济的不同状态,也经历了不同级别的风险事件。相比起来:

Ø 2006年以来的数据由于经历过2006年、2007年市场大涨以及2008年的市场大跌,整个数据更加离散。但两者的样本点整体上向右下方倾斜,即权益比例越高,收益率会逐渐提高同时回撤增加。

Ø 2018年以来的数据时间较短,但也经历了市场大跌和市场上涨,相比2016年,如果全部持有债券类资产,持有一年的收益率分布在0%-7%,回撤会控制在2%以内。

结合上面的数据,我们来思考下不同周期的配置问题:

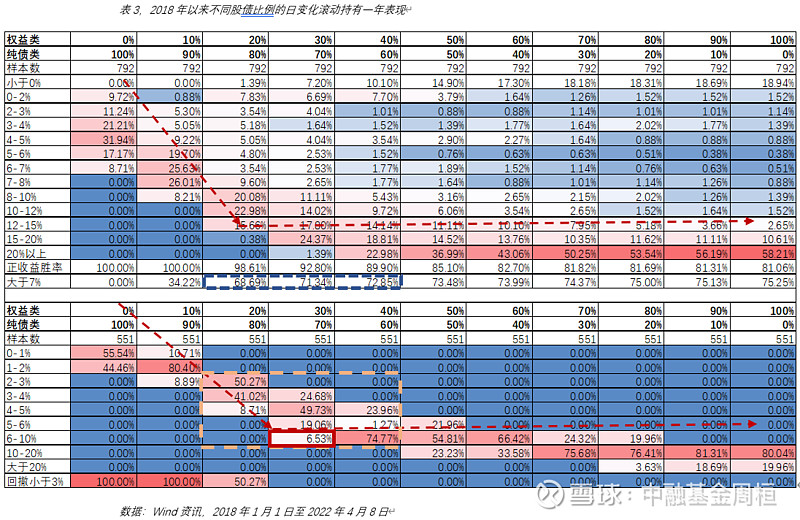

战略配置:可以根据我们对收益和风险(回撤)的容忍度来选择股票和债券的比例区间。例如,如果我们的组合收益率目标是力争年度大于7%,按照2018年以来数据,我们的权益占比不能低于20%,但提高权益比例增加概率的幅度并不明显。表3的蓝色框,但此时最大回撤的范围是2%至10%,如表3的橙色框。

战术资产配置:当我们锚定了权益配置的区间范围,比如力争7%的收益率,控制最大回撤是在6%以内,我们就需要把权益比例控制在30%以内,但历史上有6.53%的数据会让最大回撤突破6%,如表3的红色框。战术资产配置就需要根据投资目标的优先顺序与市场状态来进行决策。对于风险要求高的组合,战术资产配置要优先考虑风险,此时权益占比一般是0%-30%,在初始阶段应该谨慎,从风险出发而不是从收益出发。但如果组合的目标是增值目标,那么投资决策是在承受一定风险的范围下争取更高的收益。

三、资产配置的颗粒度问题

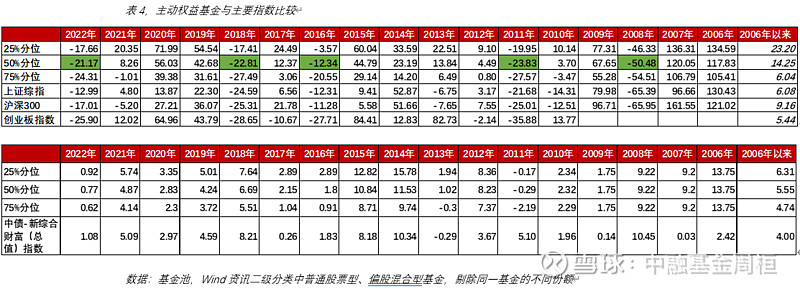

相比股票与债券,基金会优化投资收益。如表4,主动权益基金中位数收益率是14.25%,好于上证综指、沪深300和创业板综指。同样,中长期纯债基金的中位数表现从2006年以来是5.55%,也好于中债新财富(总值)指数。

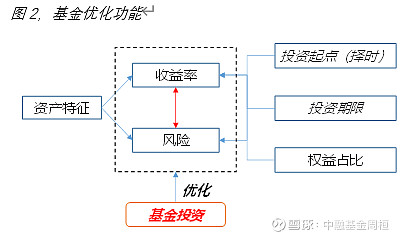

所以配置从股债落地到基金就是一种颗粒度的优化,如下图,投资者可以利用基金来完成对股票、债券资产的投资。

主动权益基金的核心是基金经理的投资框架,代表了基金经理个股选择、交易方式和风险管理。我们将这些环节定义、分类、组合就形成不同策略的基金经理,这是更细化的配置颗粒。

四、如何配置

投资者解决投资中的配置问题,第一步需要理解自己的投资目标,把投资目标在投资期限、收益率目标和风险上分别评估。当我们明确自己的目标后,我们就可以在周期上进行配置,具体来说就是我们的权益类资产的中枢和上下限,参考表3,如果我们是增值目标,力争20%的收益率,可能就需要配置全部资产的50%以上在权益类中。与此同时,市场在不断波动,阶段性我们就可以是适当提高权益比例,这就是战术资产配置,为的是提高长期达成目标的概率。如下图,阶段性由于各种原因,股票出现大幅调整,从历史上,这些区域可能具有相对更好的投资机会。第三,当我们完成股债资产配置后,我们还可以细化颗粒度,从主动基金分类上进一步优化配置,力争完成短期投资目标,确保长期目标的实现。

风险提示:投资有风险,投资需谨慎。本报告中投资观点仅供参考,不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。请您了解基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。投资有风险,请谨慎选择。

历史文章:

1、我已千基在手、为何还要FOF:选择FOF的意义

2、一千个读者、一千个哈姆雷特、一千个好基金:对于好基金评估的讨论

3、投资理财的三个钱包——聊一聊投资目标:从需求出发探讨投资目标

4、趸投还是定投?——投资方式的讨论:两种投资方式的差异与选择

5、基金投资要如何止盈:探讨基于什么止盈、止盈哪些基金、止盈后做什么

6、基金投资要如何应对最大回撤:应对最大回撤的三种方法

7、慢即是快——组合调仓的思考:探讨什么时候应该调仓以及调仓时需考虑的因素

8、基金研究与股票研究的区别:探讨基金研究与股票研究的差异

9、谈一谈我的基金投资四阶段:选结果、选框架、选方向、选标的

10、基金表现为何从锐到稳:探讨基金买入后表现可能不及预期的问题,并介绍我的选择

11、基金公司与制药企业,投顾与医生:用药企、医生的比喻介绍我眼中的基金公司和基金投顾

12、初探基金赚钱基民不赚钱:资产管理端构建出适宜投资者达成目标的产品,财富管理端给力陪伴,投资者认识自己自身“给力”也很重要

13、从投资原则到投资行为——基金研究举例:举例说明如何从投资原则层面构建分类体系标准

14、投资者的“安慰剂”与“治病药”:安慰剂可帮投资者稳定情绪,治标但不能治本,“治病药”是一种与投资框架相适应的可操作原则,在投资中不断评估新增信息,既治标也治本

15、基金行业与影视行业:通过行业类比帮助大家理解神秘的基金行业,两者具有诸多相似点