近期有朋友问我,做FOF基金选择底层基金组合时大致的研究框架是什么。在之前的文章《谈一谈我的基金投资四阶段》中,我们把基金投资分成了四个阶段,也就是选结果-选框架-选方向-选标的。目前我处于第二阶段,并抓紧时间向第三阶段升级。

在第二阶段,我的基金投资框架是基于“投资结果-投资行为-投资原则”三位一体的模式来做。投资结果在上次交流我们提到了,它的作用是帮助我们缩小研究范围。投资行为是关键,投资行为是导致投资结果的原因,它包括了基金经理在投资时的个股选择、组合管理、风险控制等。这种选择是由基金经理的知识结构、思维逻辑和个人性格等决定的,是一种慢变量。因为变化相对缓慢,我们才可能基于这个进行研究和投资。

但同样一个名词,比如“价值投资”,对于不同的人定义是不同,这就需要我们在投资原则层面上构建分类体系标准,相当于做一个镜子,从一个角度把经理进行分类。这个角度最好具有坚实的基础,最好是公式、公理、定理。

我们举一个例子:

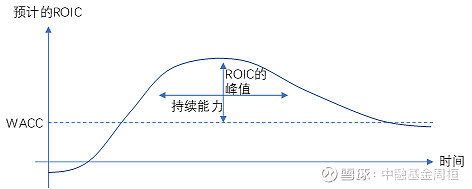

股票中的股代表了企业所有权,企业经营结果形成了股的价值。理解了股的价值,才能从票的角度理解股票的估值。公司创造价值的能力可以从两方面衡量,即公司在全生命周期中的ROIC峰值水平和回报率高于资本成本差额的区域(ROIC-WACC)。

由此我们得到公司价值的首要驱动因素是投资资本回报率(ROIC)大于公司的加权平均资本成本(WACC);第二驱动因素是公司的成长能力。我们从现金流贴现模型可以推导出相同的结论:

A、基本概念

NOPLAT:扣除调整税后的净营业利润

投入资本(Invested Capital,IC):公司在核心经营活动(房屋、厂房、设备及经营资金)上已投资的累计金额

净投资:本年和下一年间投入资本的增加额

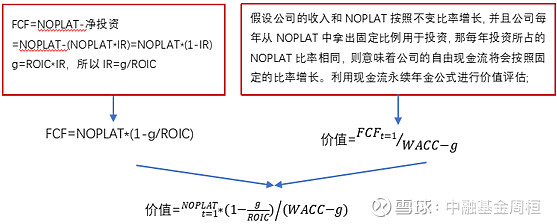

自由现金流FCF=NOPLAT-净投资

ROIC=NOPLAT/投入资本

IR=净投资/NOPLAT

WACC:加权平均资本成本

g(增长率):公司每年NOPLAT和现金流的增长率

B、公式推导

由上述公式得到公司价值与NOPLAT、ROIC、g成正比,与WACC成反比。从经济利润的角度可以得到类似的结论。

从股票价值的驱动因素,我们可以得出两类投资策略。

(1)谋求长期价值

从股票的价值出发,部分经理会选择(ROIC-WACC)值稳定且持久的个股,这类公司也即巴菲特讲述的具备宽护城河的公司,往往此类基金经理会选择在合理或者严重低估该公司价值的位置买入这类股票,并长期持有,期待与公司共同增值。评估此类经理就需要理解这类经理行业比较、个股选择的逻辑,并找到评估不同类型企业护城河的方法。有时我们叫此类策略的经理为价值股投资者。

(2)捕捉阶段景气

由于市场竞争和供需波动,企业的ROIC往往剧烈变动,一类投资策略就是在ROIC底部阶段判断未来行业的变动并左侧买入,同时在行业ROIC见顶的位置卖出。这类策略的关键在于如何判断行业景气,同时左侧买入存在的风险要如何应对?不同行业存在各自的生命周期,如何有效的判断并跟踪行业变化?有时我们叫此类投资策略为成长股投资者。

风险提示:投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读组合介绍等说明,充分认识本基金组合的风险收益特征和产品特性,认真考虑本基金组合存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本投资组合本身不构成任何形式的投顾服务及产品,且本报告中投资观点仅供参考,不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。基金管理人承诺以诚实信用、勤勉尽责的原则管理构建投资组合,但不保证本组合一定盈利,也不保证最低收益。本投资组合的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。敬请投资者仔细阅读本基金组合策略中每只基金的基金合同、招募说明书及产品资料概要等相关法律文件,在了解产品情况后审慎做出投资决策。

历史文章:

1、我已千基在手、为何还要FOF:选择FOF的意义

2、一千个读者、一千个哈姆雷特、一千个好基金:对于好基金评估的讨论

3、投资理财的三个钱包——聊一聊投资目标:从需求出发探讨投资目标

4、趸投还是定投?——投资方式的讨论:两种投资方式的差异与选择

5、基金投资要如何止盈:探讨基于什么止盈、止盈哪些基金、止盈后做什么

6、基金投资要如何应对最大回撤:应对最大回撤的三种方法

7、慢即是快——组合调仓的思考:探讨什么时候应该调仓以及调仓时需考虑的因素

8、基金研究与股票研究的区别:探讨基金研究与股票研究的差异

9、谈一谈我的基金投资四阶段:选结果、选框架、选方向、选标的

10、基金表现为何从锐到稳:探讨基金买入后表现可能不及预期的问题,并介绍我的选择

11、基金公司与制药企业,投顾与医生:用药企、医生的比喻介绍我眼中的基金公司和基金投顾

12、初探基金赚钱基民不赚钱:资产管理端构建出适宜投资者达成目标的产品,财富管理端给力陪伴,投资者认识自己自身“给力”也很重要