如果有人问您,股票多还是基金多?也许您会回答股票多,毕竟在我国股票市场1990年就有了,而基金1998年才开始。但如果查了数据,会惊讶的发现基金数量早已超过了股票数量。截止2021年10月28日,基金数量达到8760只,而A股只有4526只。

基金数量的快速扩容既丰富了投资者的选择,也增加了投资者的选择难度,老问题“何时投”尚未解决,新问题“投什么”越来越困扰大家。借鉴海外市场,在2017年我们有了基金中基金(FOF,Fund

of Funds),希望它能解决“投什么”的问题。

传统公募基金是以股票或债券作为主要投资标的,而FOF是以传统基金作为主要投资标的。在选择FOF前一个必须要回答的问题就是,我已千基在手、为何还要FOF?

最常见的回答是FOF可以优选基金,然而我们依旧困惑于传统公募基金的收益来自于股票与债券,FOF投资于这些基金,本质上收益也来自于股票和债券,那么我们为何还要FOF?

还有人会说FOF可以分散投资,但是以指数基金为例,无论是沪深300指数还是医药指数,它们通过投资一篮子股票也实现了分散,那么我们为何还要FOF?

当然资产配置也是FOF常用的理由,不过混合型基金从投资范围看,也可以动态调整股票与债券的比例,具备条件实现资产配置,那么我们为何还要FOF?

一、两重筛选——稳定与效率的平衡

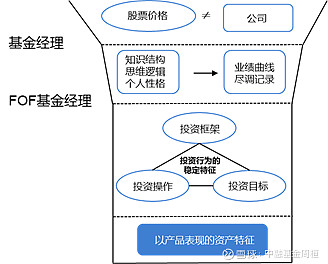

我们设想下,所有的股票被倒在下图中的杯子中,基金经理就好像第一重筛子,他们会由于自己的知识结构、思维逻辑与个人性格等选择自己偏好的股票构建组合(即股票基金),随着股票价格的波动,这个组合便有了净值。

然后这些组合继续下落到第二重筛子,站在这里的是FOF基金经理,他们通过研究基金经理的投资目标、投资框架与投资操作,选出具有稳定投资行为的基金,因为影响基金经理投资行为的主要因素(知识结构、思维逻辑和个人性格等)是变化较慢的变量,导致了这些经理投资行为的稳定性,这个稳定性又导致这些基金具有相对稳定的资产特征,正是因为这些资产特征才让FOF基金经理构建满足投资者差异化目标的组合有了可能性。

从上面的举例不难看出,尽管FOF的收益最终来自股票与债券,但因为基金经理的存在,股票与债券被他们重新分类、聚集、交易,进而形成了具有稳定特征的资产,这一资产与原有资产具有相似性,也具有差异性。由于时代变迁,国家经济增长结构发生巨大变化,相应的成长股也在变化。以成长股基金经理和成长股为例,如果投资者熟悉A股历史,便会记得2003年的成长股代表是电(电力)、石(煤炭)、金(银行)、钢(钢铁)、转(汽车)五朵金花,而到了2013年则是以互联网为主线的成长股投资,成长股的代表在发生变化,而不变的是具有捕捉成长股能力的优秀基金经理。从这个角度说,基金比股票更具风格的持久性与稳定性。

除此以外,市场先生就好像一个偏好反复的审美大师,一会儿偏好成长的美、一会儿偏爱价值的美,例如2017年,白马股为代表的价值投资表现突出,而2019年,成长股开始出现系统性投资机会。此时,由于优秀基金经理的投资决策影响因素的稳定性(知识结构、思维逻辑、个人性格等)会导致基金风格特征并不随市场偏好变化而发生大幅跃迁,此时,FOF基金经理就可以通过动态调整以适应市场变化,顺应市场趋势,提高达成投资目标的概率。

总的来说,尽管FOF基金的收益最终来自于股票和债券,但由于经历了基金经理的第一重筛选,形成的组合已经具备了基金经理投资行为的烙印,这种烙印的稳定性形成了稳定的资产特征,帮助投资者捕捉不同时代的投资机会。而FOF基金经理对这些基金进行了第二重筛选,使得组合更适应市场变化,形成顺应市场趋势的组合,帮助投资者提升投资效率,提高达成投资目标的概率。一言以蔽之,FOF可以帮助投资者找到具有稳定投资行为的基金经理并通过再组合以适应市场趋势提高管理效率,是一种基于底层稳定与母层效率的管理工具,所以我们需要FOF。

二、环境适应度——被动分散与主动分散

股票价格在极短期内的波动变化随机性很强,就好像水分子随机游走般,如果足够多的水分子聚集在一起就会形成具有稳定物理特征的液态水。指数就是基于某种原则在几千只股票中选择出具有一类特征的股票组合,这种聚类可以基于市值大小、流动性情况、经营范围等,比如沪深300指数就是市场中市值较大、流动性较强的300只股票,中信医药指数就是基于市值和经营范围选取318个医药企业构成的。这种分散维度单一,属于被动分散。被动分散默认市场是有效的,个股市值反映了影响股价的所有因素,这个市值决定其在指数中的比例。

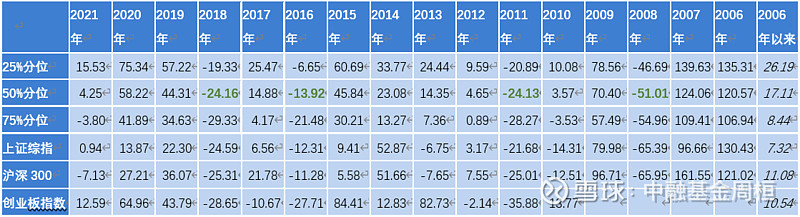

然而人并非完全理性,而是具有诸多动物情绪,所以有效市场理论被行为金融学挑战。罗闻全在《适应性市场》中论述了适应性市场假说,在这一假说中,他认为“市场确实在一些情形下是有效的,前提是当投资者有机会去适应其所处的市场环境,且市场环境在足够长一段时间内保持相对稳定。”所以被动分散的问题不仅仅是维度单一,还包括对环境变化的适应性不足。也因为此我们看到在不同年份,沪深300指数与创业板指数呈现了巨大的差异表现。

主动管理型基金经理则立足于分析股票基本面来判断中长期企业经营情况作出投资决策,这种分析是一种多维思考,既包括选股逻辑,也包括交易逻辑,最终形成了前面所讲的稳定的投资行为。由于多维度主动分散,我们会看到下表所描述的投资结果,即指数难以持续表现突出,而排名前50%的主动基金经理很有可能战胜指数的。

数据来源:Wind资讯,2006.1.1-2021.11.2

基金池:Wind资讯二级分类中普通股票型、偏股混合型基金,剔除同一基金的不同份额

既然主动管理型基金如此优秀,我们是不是选择一个基金就可以了?答案是越来越难。

难点一:优秀基金经理离职较多,2003年以来的17年中,历年业绩第一的基金经理共有16位(华夏大盘精选基金经理王亚伟在2007年与2009年两次摘得第一),目前仍在管理原有基金的仅有6人。

数据来源:Wind资讯,2003.1.1-2021.10.27

基金池:Wind资讯二级分类中普通股票型、偏股混合型基金,剔除同一基金的不同份额

难点二:市场风格多变,可能当年排名优秀的经理在第二年业绩难以持续优秀。

FOF可以通过专业研究,覆盖更多优秀基金经理,并结合投资目标与市场状态调整基金组合。这种基于主动分散基础上的再分散帮助投资者提升管理效率、提高达成目标的效率,所以我们需要FOF。

三、多样性基础下的资产配置

资产配置的基础是具有特征多样的资产,核心是驱动资产因素的互补性。由于股票与债券对经济增长等因素的反应不同,它们就具有这种多样。混合型基金可以动态调整股票与债券比例实现资产配置。但股票与债券投资所需的知识结构、思维逻辑差异较大,这对同时投资股票与债券的基金经理构成了极大的挑战。

如前所述,影响基金经理选择股票的底层因素(知识结构、思维逻辑、个人性格等)相对稳定,所以其管理的基金也具有独特的资产特征。FOF不仅仅可以实现混合型基金所具备的股票与债券动态调整,更重要的是,它可以在股票资产、债券资产的内部通过选择不同基金经理形成与股票资产极具差异化资产特征,从而实现资产配置二次优化,所以我们需要FOF。

在此,我们从收益来源、组合分散与资产配置三个角度回答了“我已千基在手、为何还要FOF”,最后我们用一个比喻来完整诠释这个问题。

设想一下,所有股票与债券就是构建我们房屋的各种材料,比如水泥、钢筋、沙子、砖头等,我们优秀的基金经理就是建筑师,他们对各类建筑材料无比精通,日常工作就是分析不同材料所具有的特点,并且将哪些材料结合构建各式各样的建筑。然而,由于每位建筑师的求学经历、个人偏好等因素影响,他们擅长得建筑并不相同,有的擅长中式徽派建筑,有的擅长西方哥特式建筑。但我们客户的需求并不是想要某个建筑,而是一个较为模糊的目标,比如让这个小镇独特而美丽。这时我们就需要一个规划师,他的专长就是结合小镇的地理地貌进行建筑规划,把不同建筑样式搭配实现一种整体的和谐美。这位规划师就是FOF基金经理,他对各个建筑流派了然于胸,对各类地形与环境有所洞察,不仅能挖掘某类建筑独特的美,更能通过建筑的搭配、建筑与环境的搭配,实现小镇的整体美。所以,尽管千基在手,我们仍需FOF。

(文中部分引用了华夏基金李铧汶的观点与材料,感谢他对本文的贡献。)

风险提示:

投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读组合介绍等说明,充分认识本基金组合的风险收益特征和产品特性,认真考虑本基金组合存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本投资组合本身不构成任何形式的投顾服务及产品,且本报告中投资观点仅供参考,不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。基金管理人承诺以诚实信用、勤勉尽责的原则管理构建投资组合,但不保证本组合一定盈利,也不保证最低收益。本投资组合的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。敬请投资者仔细阅读本基金组合策略中每只基金的基金合同、招募说明书及产品资料概要等相关法律文件,在了解产品情况后审慎做出投资决策。

相关基金组合:灰马权益优选(CSI1152)

风险提示:

投资有风险,投资需谨慎。本基金组合本身不构成任何形式的投顾服务及产品,且本报告中投资观点仅供参考,不代表任何投资建议或承诺。请您在做出投资决策之前认真阅读组合介绍及组合策略中每只基金的基金合同、招募说明书等等相关法律文件,根据自身状况理性判断并谨慎做出投资决策。本组合的过往业绩并不预示其未来业绩表现。不保证本组合一定盈利,也不保证最低收益。基金组合管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。