今天在论坛上看到一个帖子,里面只有一张截图是招行的一位私人银行客户抱怨招行的私人银行产品服务缺乏吸引力,如下图1所示:

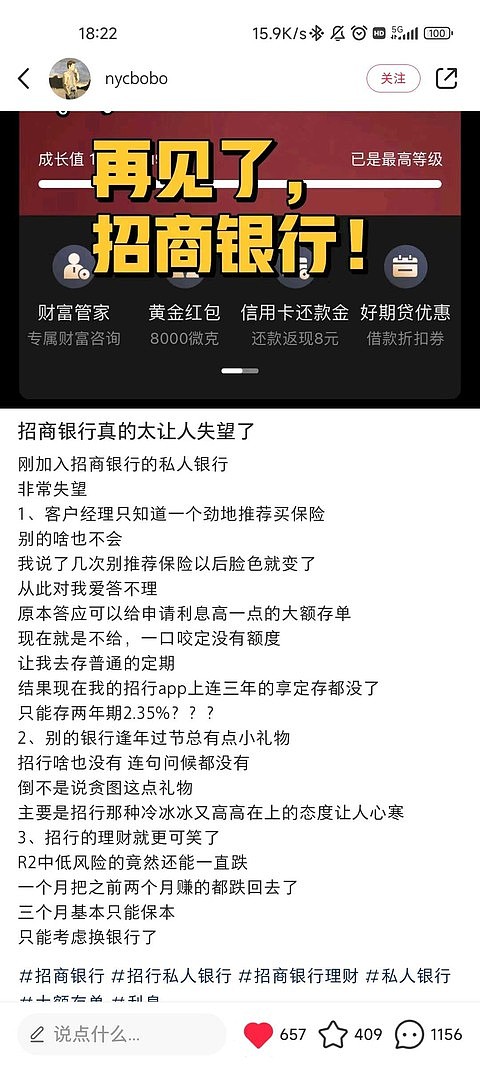

图1

从图1中我们可以看到客户一共吐槽了3个点:1,招行的私行经理只知道推保险,没有高利率的大额存单。2,服务态度一般。3,理财R2级别的居然跌了。虽然,看起来这位私行的客户诸多抱怨,但是归根到底槽点只有一个——无风险/低风险、高收益的产品没有了。至于服务态度,推不推保险产品那都是情绪的发泄而已。

我作为一名招行的股东,对于这样的客户怎么看呢?我个人的看法就是:能挽留就留,留不住就让他走。反正银行是铁打的营盘流水的客户,他愿意去其他银行找高收益的产品就去找,未来遇到兑付困难鸡飞蛋打的时候自然有他的苦头吃。

虽然这看起来是一个个例,但是实际上却反映了目前我国财富管理市场的窘境——高收益低风险产品缺乏和客户财富管理教育缺乏之间的矛盾。高收益低风险产品缺乏这一点相信所有人都深有体会,过去飙到年化6%的宝宝们没有了,现在收益率只剩2%左右;过去一度飙升到4%左右的大额存单没有了,现在大行的大额存单3年期只有2.65%左右,2年期的2.15%,20万起存不说,你还不一定能抢到额度;3.5%承诺收益的保险没了,最高3%;4.5%收益的理财没了,现在预期都只有3.6%,而且净值化了还不能保证一定挣钱;连国债利率都降到2.63%了,半夜去银行门口排队你能起的比大爷大妈早么?

富人愁啊,怎么一夜之间高收益低风险躺着赚钱的方法就都没有了呢?其实,他们更愁的还有手里囤积的房子不仅价格跌了还卖不出去了。过去那种傻子都会的买房子放着就能升值挣钱的套路也一去不复返了。

那么,到底为啥这些高收益低风险的产品都消失或者收益率大打折扣了呢?想要搞清楚这个问题,首先要弄清楚这些产品的收益到底从哪里来的。货币基金背后对接的是同业存单,短债,协议存款,逆回购等金融产品,这些产品要么和银行的负债成本有关,要么和市场流动性有关。理财背后对接的除了货币基金对接的产品外还包括非标资产,地方债,企业债等高收益的产品。银行的大额存单被吸纳后多数被银行投放到了贷款中。所以,这些理财产品,基金和存单的收益最终是依靠企业债,企业贷款,地方债,非标产品,平台贷这些金融资产来支撑的。

今年这些理财产品收益下滑的一个重要的原因是高收益资产没有了,过去能够支付高收益的借款人支付不了这么高的信贷成本了,比如:1,房地产开发商不敢高息贷款大干快上了,2,民众不敢买房刷卡了,3,地方债续借成本显著下降了,4,平台非标转成低收益的地方债了。

有人问,为啥没人愿意贷款或者支撑不了较高的贷款/发债利息了呢?很简单,因为我国经济发展放缓了,政府和企业的预期收益率都跟随GDP增速的放缓而下降,自然就没人愿意高息贷款了。

如果我们把时钟往回拨20年,从2001年入世开始的10年,是我国经济高速发展的10年。当时,我国扣除通胀后的GDP增速年化在10%以上,考虑到通货膨胀和资产价格的上涨。那十年很多企业的盈利预期都在15%~20%,地方政府的财政收入增长也很快。所以这些企业和地方政府能有承受5%~8%的借贷成本。正是这些高收益的资产才支撑了大额存单,理财这些几乎无风险的高收益产品。

今年我国的经济增速大概率在5%,通货膨胀接近0。那么就意味着企业/地方政府的盈利预期只有5%~7%,对应能够承受的信贷成本只有3%-5%。银行资产端收的利率低,能够提供给负债客户的产品收益率自然也会随之降低。

缺乏高收益低风险的产品是现实,而且未来可能会是常态,还真不是银行故意刁难私行客户,毕竟巧妇难为无米之炊。过去十几年高净值客户和吃瓜群众们被长期无风险收益养刁了,他们认为躺着赚钱是正常的,必然的。银行为了争夺客户长期纵容理财产品刚兑和为了规模扩张高息揽储也是造成目前矛盾的重要推手。

无论是高净值人群还是吃瓜群众都缺乏风险收益相匹配的思想,更缺乏合理进行资产配置的能力。这也就是我前面说的资产荒和客户财商教育不到位之间的矛盾。想要解决这一矛盾不是任何一方努力就可以完成的,需要客户和银行两方面共同努力。

从客户端,高净值人群需要转换思路。过去那种躺着赚钱,无风险高收益的时代一去不复返了。如果还总是想要找高收益产品,可能最终找到的是高风险产品。高净值人群的财富管理思路必须发生改变,要么接受低收益的无风险产品,比如利率较低的存款,大额存单,要么自己学会做资产配置(特别是增加权益类资产的占比)或者请银行帮忙进行资产配置。

当我们的经济环境进入到无风险收益率很低,资本充足度很高的环境中,权益类资产的收益将会提升,比如股票,股票型基金。这一经验已经在全球多个发达国家被证明过。承受一定风险获取较高收益是资产荒环境中的极少数合理的选择。

从银行这端看,首先要做好客户财商教育,让客户认识到风险和收益匹配的大原则。只有客户认识到风险和收益匹配的原则,理财经理才方便帮客户进行资产配置。其次,要充分挖掘银行在资产组织方面最后的优势,在理财净值化的过渡阶段平衡净值波动和增长之间的矛将客户的利益最大化。最后,就是增加银行在权益类资产配置方面的能力,毕竟长期看权益类资产才是银行和客户双赢的最佳载体。