本文首发于2019年7月12日,今天上线的内容为《股市就不是一个以小见大的地方》,欢迎关注。

对于那些擅长制造业和零售业投资的投资者在第一次涉足银行投资的时候,最常犯的一个错误就是以银行的经营净现金流为负数判定银行的业绩有问题。而长期投资银行的投资者基本都知道,不必过于关注银行的经营现金流数据,特别是某1,2年的经营现金流为负是很正常的事儿。这是银行财务报表和企业财务报表的一个显著区别。那么,究竟为什么银行不用特别关注经营现金流呢?要想搞清这个问题,首先需要搞清为什么经营净现金流数据对于制造业、零售业这些行业的投资非常重要。

企业的现金流主要分为三大部分:经营活动现金流,投资活动现金流,筹资活动现金流。其中经营活动现金流又被很多投资者作为考察企业是否健康的重要指标。经营活动现金流通常是企业在生产活动中收到的现金和支付的现金之间的差额。以制造业为例:支付的现金主要包括:营运费用,采购原材料的支出,而收到的现金主要是销售产品后获得的回款。所以,经营活动现金流可以看做这家企业的主营业务是否有足够的造血能力(产生更多的现金),如果经营活动现金流为负,常见于2,种情况:1,企业正在初创期,以抢占市场为主要目的,简单的说就是烧钱抢市场。2,企业经营已经非常不健康,主营业务盈利能力堪忧。无论是哪一种情况,都需要企业用其他的现金流填补这块的缺口,要么是企业具有超强的融资能力,要么是企业依靠投资能产生大量的现金流。所以,投资经营活动现金流长期为负数的企业需要特别小心。但是,企业财报分析的这一套经验到了银行财报分析时可能就不适用。造成这一问题的主要原因包括如下3条:

1,银行的现金流量表中“钱”与“货”是不分离的。

在企业报表中,现金和货物是2套账,花钱采购原材料时现金减少原材料增加,销售商品时产品减少现金增加。但是,到了银行财报中,这个“钱”和“货”的界限就被混淆了。如果对照企业的概念,银行实际上是用存款利息买来原材料——“负债钱”,再把产品——“资产钱”卖给需要的客户并收取贷款利息。可以看到,银行的原料,产品和利润都是现金,这样就造成银行的现金流表实际上是混合了“钱”与“货”,那么经营现金流的意义就被大幅削弱,因为投资人无法从这一指标中分清哪些是挣到的钱哪些是买回的材料,哪些是卖出的产品。以招行的经营活动现金流表为例(如图1所示),可以看到经营活动现金流流入中包含存款净增加额,拆入净增加额,收取的利息等,而流出中包含贷款净增额,支付的利息,营运费用和税费等。

图1

2,银行的经营活动现金流并未覆盖银行的所有主营业务。

熟悉银行财报的投资者应该很清楚,银行的主要业务除了图1所示的:存款,贷款,同业拆放等以外还包括投资业务(比如:配置债券和应收投资资产)和应付债券发行(主要是同业存单)。但是,后两块业务的现金流并未包含在经营活动现金流部分。投资业务的现金流体现在投资现金流净额中,应付债券发行的现金流体现在筹资现金流净额中。所以,只看经营活动现金流的情况并不能正确描述银行的经营情况。例如:投资业务的盈利体现在投资现金流净额中,但是对应的营运开支和税费扣除确是在经营现金流中体现为现金流出。再比如:银行增加了同业存单的存量净额,净现金流增量体现在筹资部分(如下图2所示),银行将通过同业存单获取的负债用于发放贷款,那么在经营现金流部分就体现为额外的现金流流出。所以,银行的现金流报表需要将经营现金流,投资现金流和筹资现金流这三部分统一起来看,单独看经营现金流是不合理的。

图2

3,银行的资产久期和日历年并不匹配

由于银行的贷款,投资等的资产投放节奏,配置策略和久期与日历年并不匹配。所以在相邻的年报中,同类净现金流会发生较为剧烈的波动或者不同类的现金流由于配置策略的调整发生较大的变化。举个例子,银行在第一年末吸收了大量的存款,但是并未找到合适的贷款去匹配,那么在银行的经营现金流上就会体现为大量的现金净流入,而在银行的经营报表上体现为贷存比降低。到了第二年,开年基建项目开闸,银行发放了大笔贷款,那么在银行的经营现金流上就会体现为大量的现金净流出,在银行的经营报表上体现为贷存比升高。

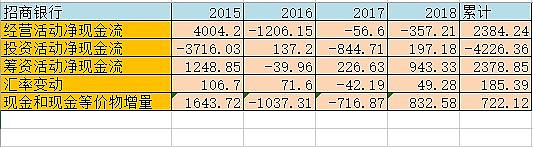

所以,综上所述的3点,银行的投资者无需过度关注经营现金流的表现,特别是短期几年内的表现。如果非要考察银行的现金流情况,需要在一个相对长的周期内全面统计经营现金流、投资现金流和筹资现金流的数据。笔者以招商银行2015-2018年4年的年报数据为例,产生了表1:

表1

从表1中可以看到,如果将时间拉长看,招商银行的经营净现金流还是正的。如果单看一年,比如2018年虽然经营净现金流是负数,但是多项累计后当年的净现金增量还是正的。所以,不难看出经营净现金流并不是银行财报分析的重点。银行财报分析还是以净息差,不良数据等指标为主。