中国船舶工业是所谓的南船,中国船舶重工是所谓的北船,南北船都是造船厂,为什么二者估值差异这么大——中国船舶不含商誉的PB是2.42,中国重工不含商誉的PB是1.1,市场给的估值相差一倍多,到底是市场错了,还是他们本身差异就很大?

《1》船舶倾向于民用,重工倾向于军用

从业务性质看,中国船舶主要接非军用船订单,中国重工主要接军工类船舶,海军主战装备多数由北船(中船重工)研发设计,包括航母、核潜艇、常规潜艇等,南船中国船舶虽然也有军工订单,但只负责一些非核心的项目,比如驱逐舰、护卫舰、补给舰和军辅船。

在中船集团内部整合之前,中国船舶上市公司是没有军工业务的。整合后,军工业务占比份额也并不高。

中国重工集团旗下有两大子公司,大连船舶重工和武船重工,其中大连重工是中国唯三可以造出LNG船的公司。

中国船舶集团旗下几大核心子公司,江南造船、外高桥、中船澄西、广船国际,还有一个没有纳入上市公司的沪东中华,沪东中华和江南造船厂可以造LNG船。

《2》比较重工与船舶的财报

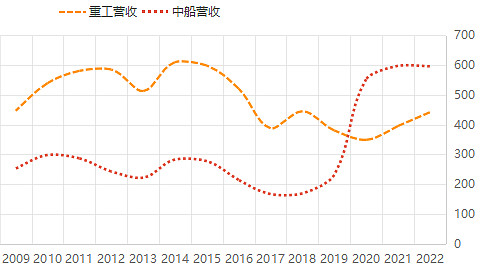

从营收看,重工的营收在19年以前一直比中船高,在19年中船纳入江南船厂、外高桥、广船后,中船一举超过重工, 位居造船厂营收第一。

从二者毛利率看,各年份差距并不算大,中船并不是一直比重工的毛利率高;从营业利润率看,2011年以前,重工比中船利润率低很多,2011年以后,重工的营业利润率反而是高于中船,特别是16~17年中船大亏时,重工并没有怎么亏损。(2016~2017年中船大亏的原因是旗下外高桥负责的 2 艘自升式钻井平台以及 2 艘 PX121H 型 PSV(平台辅助船)的合同被终止,不但冲减了收入,还要承担大额维护成本和减值)

从三费费率看,重工的销售费率一般比中船高0.5%左右,管理费率比中船高3~4个点,这个比较多,可能是因为重工主要对军工方,市场化程度比中船集团低,集团内部比较臃肿的缘故。财务费用率上,重工一般比中船低两个多点,因为重工的现金一直比中船多。

造船业真的挺神奇,明明资产负债率高达60%、70%,财务费用率居然是负的,还负好几个点,一看有息负债率,只有15%左右。这个应该属于行业特征,因为造船业它要先收钱,再给你安排交付期,一般交付期是2~3年,这期间按照管理层的判断来按比例确认收入,但是合同负债上的现金,所有权是归属于造船公司的,这部分钱公司可以拿去买银行理财,赚利息。

从应收账款周转天数看,重工的周转天数明显长于中船,并且重工找11年~15年应收账款剧增,一度达到过274亿的水平。我想如果要给重工找一个估值水平不及船舶的理由,应收账款较大应该是比较合适的。

近十年的PB看,中国船舶的PB中位数是2.07,重工的是1.42,船舶的估值比重工高46%左右,目前中船PB2.43,重工PB1.1,中船比重工估值120%,高于历史中位数估值74%,就看你相信当下是重工低估,还是中船高估了。

其实从当下看历史PB,总能找到一个理由去解释他们俩的PB差异,但是要知道,纵使他们PB中位数差异高达46%, 在2015年牛市中,中国船舶和重工的PB都是5.4倍左右。如果未来造船订单潮真正来临(三大主流船型订单潮,不仅仅是LNG等高端船型需求爆发),重工的PB能追上中船,那么现在这个位置,就是低估。

#今日话题# @雪球创作者中心 @今日话题 $中国重工(SH601989)$ $中国船舶(SH600150)$ $中船防务(SH600685)$