一、绝佳的困境反转类投资机会

各位好,我是龟哥。

开宗明义,中炬高新当前是一个绝佳的困境反转类投资机会。

仓位已经买够,屁股已经坐下,接下来聊聊看法。期待各位拍砖,尤其欢迎反方观点。

中炬高新是我的老朋友。2016年开始学习跟踪调味品这个赛道,第一次购买中炬高新是在2017年1月13日,彼时,宝能还未成为大股东,姚老板正和王石斗的火热,刘主席一番“野蛮人”、“妖精”的言论,使中炬高新回调20%,给了上车的机会。后续一直持有至今,当然,期间仓位有所变化。

2020年9月份以来,中炬高新持续下跌,截至目前已经腰斩,跌幅达50%,是2016年以来回调最惨烈的一次。此时此刻,我们不禁要问:

中炬高新遇到了哪些困境?

中炬高新能否从困境中走出?

中炬高新是不是投资的绝佳机会?

接下来,我将逐一回答上述问题。

二、流年不利

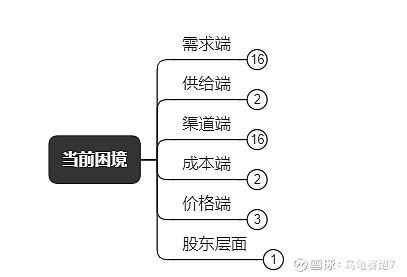

2021年对于中炬高新来说,是极其悲催的一年。需求端、供给端、渠道端、成本端、价格端、股东层面均出现了负面因素。

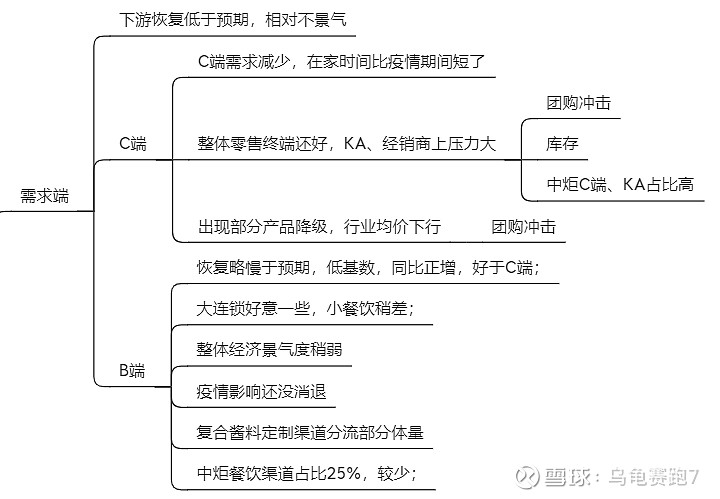

需求端来看。调味品整体恢复低于预期,相对不景气,而中炬面临的形式尤其严峻。

中矩约75%的收入来自KA、BC等C端客户。由于疫情缓解,今年居民在家的时间比2020年明显缩短,所以C端整体需求增速放缓。而对中炬高新真正有影响的是社区团购的兴起,使得KA、BC渠道客流大幅下降,降幅达30%,而这是中炬高新的主战场。另外社区团购的价格战,使得部分消费者出现消费降级的情况,导致整个调味品行业的平均价下行。

B端的情况比C端要好一些,但中炬高新餐饮渠道的占比仅有25%。去年低基数,今年前两个季度必然正增长,但恢复程度依然是低于预期的,尤其是小餐饮,而大连锁还好一些。B端所受影响来自三个因素:整体经济景气度稍弱;疫情还没有完全缓解,影响还在;以及一些定制的复合酱料分流了传统单一调味品(例如酱油)的体量。

需求端的影响总结如下:

供给端来看。新的玩家进场,竞争更激烈。新进者可以分两类:一类是有着渠道协同优势的金龙鱼、鲁花等米面粮油巨头,另一类是一些参与社区团购价格战的区域性小品牌。

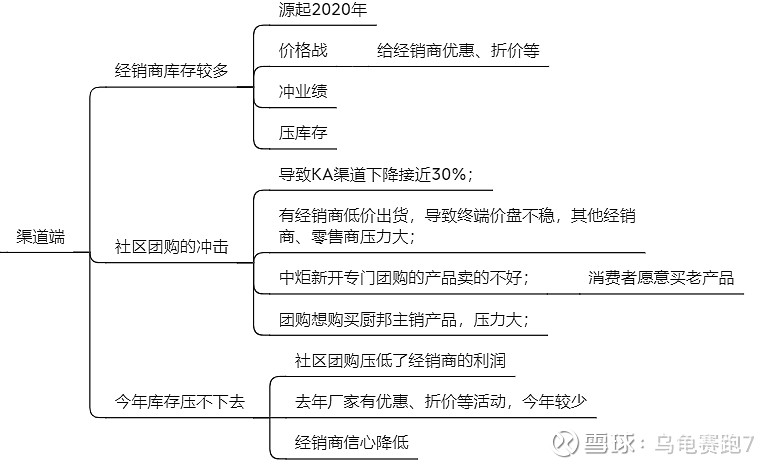

渠道端来看。

首先,今年上半年整个调味品都处于去库存的阶段。2020年因为冲业绩、价格竞争、经销商拿奖励等因素,使得渠道压了过多的库存,今年要还债。

其次,社区团购这个新兴渠道的冲击,kA的销售下降了约30%,对于参与团购的经销商,利润被大幅压缩,且导致零售价价盘不稳,其他渠道的零售端(主要是KA、BC)以及经销商压力增大。中炬高新本身开辟的团购专卖产品,卖的不好,消费者还是希望通过团购渠道买到中炬高新的主力产品。

由于以上种种原因,今年经销商的信心也是不足的,加之成本压力下,各个调味品公司的优惠、折价活动少,使得今年很难再向经销商压库存。

渠道端影响总结如下:

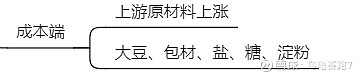

成本端来看,和所有制造业一样,均面临上游原料的价格上涨。

价格端来看,由于龙头海天被窗口指导,公开承诺不提价,这导致其他参与者也不敢提价。这样,中炬在成本与价格端面临双面夹击。

股东层面来看,由于负债因素,钜盛华被下调评级。

以上就是中炬高新当前的处境:需求端不景气,供给端有新进入者,渠道端面临社区团购的冲击,成本端原材料价格上涨,价格端无法涨价,大股东还被下调评级,可谓流年不利,2021年Q2的业绩将非常难看。

三、大概率反转

尼采有句名言,“凡是杀不死我的,必使我强大”, 这适用于个人,也适用于企业。

下面我将逐一分析中炬所面临的困境,以论证其大概率反转的假设。

需求端,短期的波动,不改调味品行业长期量价缓慢提升的趋势。家庭端,量的需求稳定,长期看,产品细分且升级将导致均价继续上涨。餐饮端,短期不景气不改外出就餐比例提升的趋势。这期间需要注意的是,团购冲击后,部分产品降级带来了行业均价的下行,具体影响后面团购部分再细说。B端,复合调味品的分流,目前体量还很小,且传统调味品是可以切入复合调味品的,而海天和中炬已经有相关产品出来。

如下图所示,标注蓝色意味着均是短期影响。

供给端,参与社区团购的小企业,其对全国性大品牌威胁较小。消费者首选依然是全国知名的老产品,其次,即使比拼价格,规模企业的成本也占据绝对优势。

根据最近卖方提供的多个区域经销商电话交流纪要显示,2021年3月以前,品牌大厂对社区团购是比较抵触的,担心其低价影响价盘体系;这个阶段,给了小厂一些机会,一些地方知名品牌会分流部分流量,例如淘大、海螺、东古这些品牌,但是,复购率很低。2021年4月份,大厂的经销商开始和社区团购正面接触,成本不多,已经开始起量。经销商预期2021年Q3,可以捡回大部分销量。

需要值得关注的是金龙鱼以及鲁花这类有渠道协同优势的企业进入这个市场,这是可能改变竞争格局的因素,需要持续的观察与跟踪。当前不必过于紧张,原因是,调味品市场空间大,还很分散;金龙鱼切入调味品已经很久,是否成功,还需再观察。

渠道端,库存高企是暂时的,只影响一个季度的财务报表。经销商的调研反馈,2021Q2的库存已经下降到了正常水平。

社区团购的冲击是我目前不太明朗的因素。但是,我尝试跳过中间复杂的过程,以终局的思维来看这个问题。回顾历史,无论是KA渠道的兴起,互联网的普及,每一轮渠道变迁均经历过低价竞争的阶段,而这期间受影响最大的是经销商以及小品牌,最后存活下来的均是产品、品牌、营销能力强的头部企业。

回到社区团购,我认为,社区团购平台的目的是引流,其要卖的也必然是消费者最希望卖的大单品,且为了管理方便以及采购优势,平台同类目产品的品类必然不会太多,甚至低于KA渠道的展品数量。这样,在社区团购这个渠道比拼的依然是产品、品牌、营销、规模、成本等因素,在这些方面,海天、中炬这些头部企业自然具备更大的优势。

渠道端的影响如下图所示:

成本端,商品价格不可能永远在高位。价格端,调味天然容易提价,单价占比不高,价值作用很大,窗口指导只是在CPI有压力下暂时的,海天今年不提价,未来某一时期也必然提价,提价自然会对冲掉成本端的压力。

最后,即使大股东出问题,但其与上市公司是隔离的,不会影响上市公司的经营。想想最近的案例,舍得酒业,大股东股权被冻结时的跌停是其最好的投资时机。

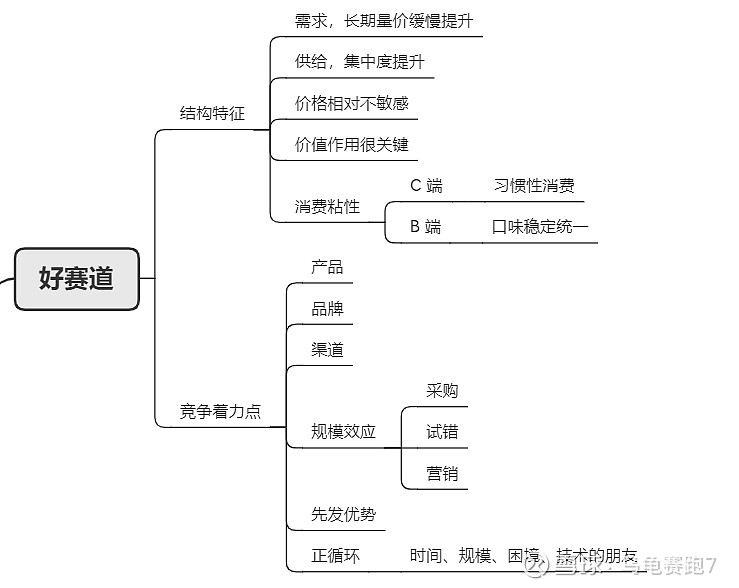

最后,困境反转类公司投资的关键点:遇到困境前,公司是身处好赛道中的好公司。中炬高新的优秀经营业绩不再赘述,调味品这个好赛道也基本是共识,只贴出以下思维导图以供参考。

四、绝佳的风险收益比

因为诸多困厄加身,才使得中炬高新的估值压缩到了历史最低区域,因此也提供了绝佳的风险收益比。

先看悲观情景下的下跌空间。

假设公司2023年“双百”的目标无法达成,归母净利润与2020年差不多,为10亿元,未来也只能保持与调味品行业整体差不多的增速,市盈率被压缩到20倍,因此调味品业务价值200亿元;

中山市有可供开发的660亩土地:账面价值以成本计价为10亿元,我毛估估,假设其价值为20亿元。

在这样的悲观假设下,中炬高新价值220亿元,当前市值约320亿元,下跌空间约30%。

再看乐观情景下的上涨空间。

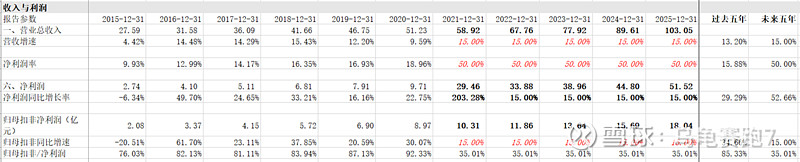

最乐观的情景当然是2023年“双百”目标达成,目前看是有难度的。我退而求其次,假设未来五年的收入增速与过去五年相同,利润增速与收入增速相同,均在15%左右,则其基础数据如下所示:

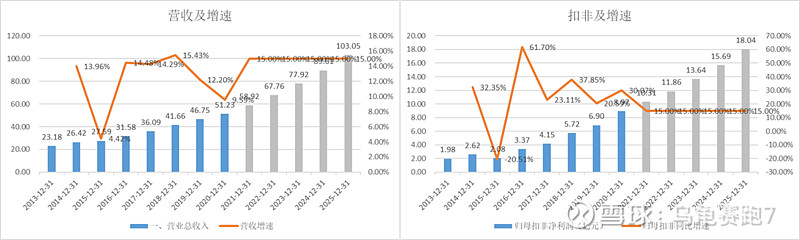

在这样的假设下,其收入与扣非净利润如下图所示:

在这样的假设下,未来五年,中炬高新的估值如下图所示,其扣非PE最终下降至17倍附近。

下方左图是利润(橙色)与市值(蓝色),当前市值跌幅过大,已经大幅偏离市值上涨中枢。右图是其市盈率,目前已经跌至历史最低。

下图是中炬高新对沪深300指数的市盈率溢价率,目前已经跌至历史最低水平。

展望乐观情景下的预期收益率,估值至少能够维持当前的水平,挣业绩的钱,也将获得年化15%+的回报率,持续周期超5年。如果业绩增速能够实现,估值自然会有扩张空间。因此,5年100%的回报率是非常有可能的。

总结一下风险收益比,下跌空间为30%,上涨空间100%,困境反转概率远远高于50%。这样的投资是绝佳的机会,根据凯利公式,我们可以算出要押注的仓位。

最后,内部人价格(回购+大股东增持)均在当前价格附近,无数历史案例证明,内部人价格未来将被股价远远抛在身后。

五、总结

总结一下我的假设:中炬高新当前遇到了前所未有的困境,但大部分负面因素均是暂时性的,其最终将从困境中爬出来,当前的价格提供了非常诱人的风险收益比,是绝佳的困境反转类投资机会。

各位朋友有啥看法,欢迎拍砖,尤其是对以下两个问题的看法:

1、金龙鱼、鲁花等竞争者的影响;

2、社区团购的演变推演;

望以下大V或专业人士不吝

@一朵喵 @Marsfer @生叔大局观 @价值事务所 @自由老木头

还有以下赚钱的点子值得关注:

更多内容请关注同名微信公号:乌龟赛跑7.