激励

羚锐制药终于发布了激励方案,且同时发布两个激励方案:限制性股票激励计划以及员工持股计划。

激励计划拟授予的限制性股票数量 13,814,400 股,占当前公司股本总额567,808,992 股的 2.43%,员工持股计划股票数量2,159,400股,占公司当前总股本 567,808,992股的0.38%。激励规模还不错。

授予价格均为4.78元/股,当前股价的一半。

业绩要求如下:

业绩

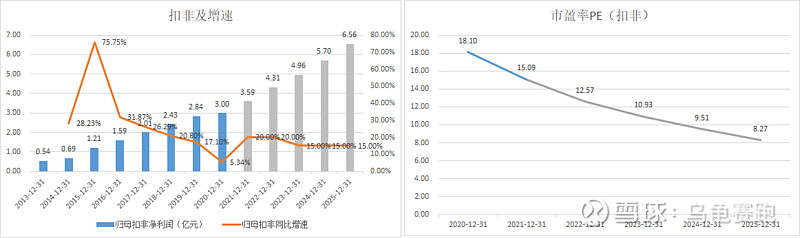

依据激励计划,2021至2023年扣非净利润增速分别为:20%,20%,15%,还不错。依照这样的增速,未来三年的扣非净利润以及扣非PE走势如下:

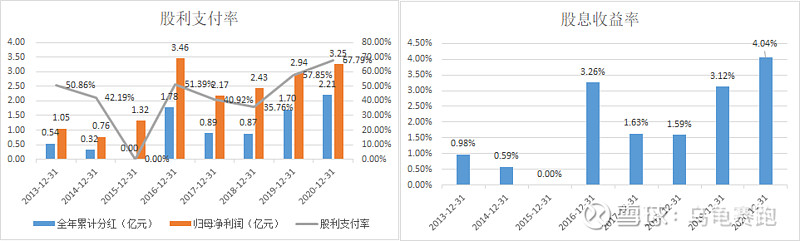

羚锐制药过去几年持续回购股票,且派息慷慨,持续提高派息比率,当前股息收益率为4%,如下图:

维持当前扣非PE18倍不变的前提下,未来三年的收益率可以接近80%:

80%回报率 = 66%的扣非净利润增长 + 三年12%的股息收益率

估值

我们再看一下羚锐制药的估值水平。

看估值可以从三个方面看:绝对估值,相对自身历史的估值,相对大盘的估值。

一、市盈率

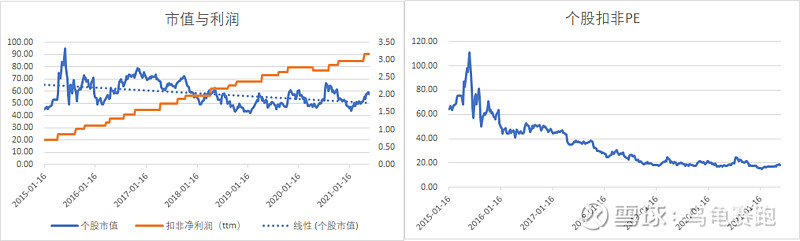

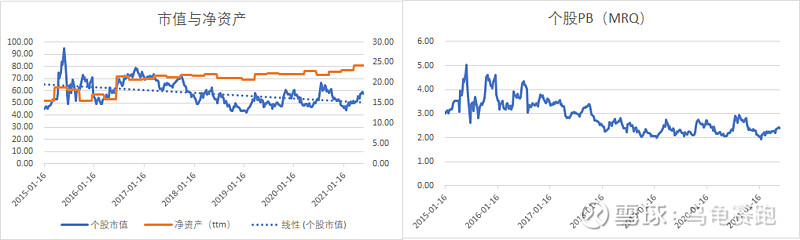

下面左图所示,黄线是扣非净利润,过去几年在持续增长,蓝色线是公司的市值,持续低位震荡。由此,羚锐的是市盈率处于其历史最低的位置,如下面右图所示。

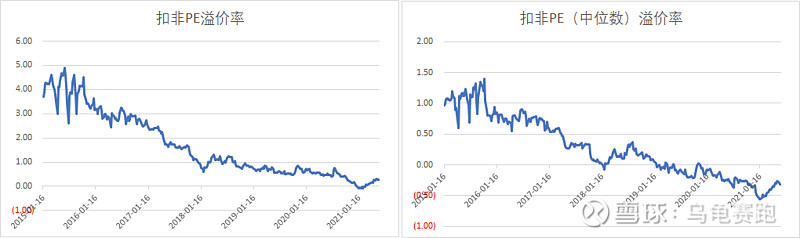

再看羚锐的扣非PE与沪深300整体市盈率的溢价情况,均处于历史最低水平。

二、市净率

下图左图中,黄色的线是净资产,由于羚锐过去几年分红以及回购较多,因此净资产在缓慢在增长。蓝色的线是市值,同样低位震荡,与黄色线的距离持续扩大,这导致羚锐的市净率处于历史最低水平。

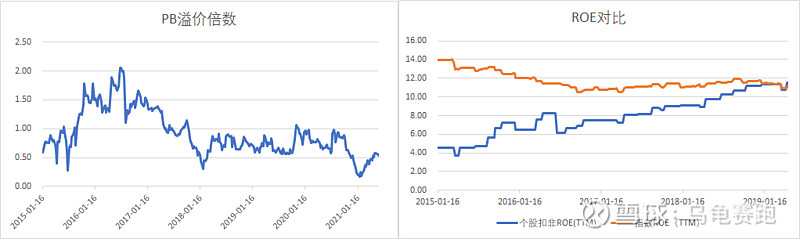

再看羚锐市净率PB相对于沪深300的溢价情况,同样处于历史最低区域,与之形成对比的是,羚锐的ROE水平持续提升,当前已经超过沪深300整体的ROE水平。

回忆

我于2018年开始研究羚锐制药,并把我的分析分享出来,参考下文:

于2018年9月第一次建仓;

于2019年3月加仓,参考下文:

建仓位置如下,图中红色箭头位置。

转眼间,三年已过,赚了业绩,却亏了估值,付出了较大的时间成本。

希望这次激励计划后能有一个美好的结局。

我的组合:龟速前进

我的微信公众号:《乌龟赛跑7》,与雪球ID一样,7是我的幸运数字。